«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

En résumé:

- Les réformes fiscales américaines ont réduit le rôle de l’impôt sur les sociétés, laissant davantage de recettes reposer sur l’impôt sur le revenu des ménages.

- Cet impôt ne taxe pas seulement le travail : il intègre aussi des revenus du capital, dans une base fiscale plus financiarisée.

- Cette configuration rappelle les années 1990, mais avec une dette et des taux plus élevés, ce qui pourrait limiter le rôle stabilisateur du budget.

À mesure que les marchés valorisent la croissance des bénéfices avec une confiance grandissante, le risque d’un accident de croissance semble presque sorti du scénario central. C’est logique: l’économie américaine a résisté au resserrement monétaire, les marges restent élevées et le cycle des earnings soutient encore les actifs risqués. Mais si ce choc devait finalement se produire, les États-Unis pourraient-ils encore y répondre comme en 2008? La réponse passe bien sûr par le niveau de dette, le déficit et le coût des intérêts, dans un monde où les taux longs sont plus élevés. Mais elle ne s’arrête pas là. La capacité budgétaire dépend aussi de ce que l’État continue à collecter lorsque le cycle se retourne. Or les recettes fiscales américaines reposent de plus en plus sur l’impôt des ménages, dont le revenu taxable incorpore davantage de revenus financiers, notamment dividendes et plus-values. Autrement dit, le Trésor américain ne collecte plus seulement la croissance: il collecte aussi une partie du cycle boursier. Si croissance et marchés corrigeaient ensemble, le stabilisateur budgétaire pourrait être moins automatique qu’il n’y paraît.

Ce que nous dit la littérature

La littérature économique donne un cadre utile pour comprendre ce risque, même si elle ne le formule pas exactement comme un problème d’exposition du Trésor américain aux marchés actions. Les travaux sur les stabilisateurs automatiques montrent qu’un système fiscal progressif amortit une partie du cycle: lorsque le revenu privé ralentit, les recettes publiques baissent mécaniquement, ce qui limite la contraction du revenu disponible privé. C’est le mécanisme étudié par Auerbach et Feenberg (“The Significance of Federal Taxes as Automatic Stabilizers”, 2000), puis comparé entre les États-Unis et l’Europe par Dolls, Fuest et Peichl (“Automatic Stabilizers and Economic Crisis: US vs. Europe”, 2012). Une autre partie de la littérature rappelle toutefois que toutes les bases fiscales ne se comportent pas de la même manière dans le cycle. Les recettes liées aux revenus du capital, et plus encore aux plus-values réalisées, sont particulièrement sensibles aux prix d’actifs, aux décisions de réalisation et aux changements de fiscalité – un point central dans Auerbach (“Capital Gains Taxation in the United States: Realizations, Revenue, and Rhetoric”, 1988). Enfin, les travaux sur la distribution du revenu américain montrent que les revenus du capital occupent une place importante dans le revenu des ménages les plus exposés aux actifs financiers, comme le documentent Piketty, Saez et Zucman (“Distributional National Accounts: Methods and Estimates for the United States”, 2018). La littérature ne dit donc pas que les dividendes déterminent à eux seuls les recettes du Trésor américain. Elle dit plutôt quelque chose de plus subtil: lorsque le système fiscal repose davantage sur l’impôt des ménages, et lorsque le revenu taxable de ces ménages incorpore davantage de revenus financiers, la cyclicité budgétaire peut devenir plus sensible aux prix d’actifs. Le point n’est donc pas que les recettes fiscales soient cycliques – elles l’ont toujours été – mais que leur cyclicité pourrait aujourd’hui contenir davantage de cycle financier.

Un centre de gravité fiscal déplacé vers les ménages

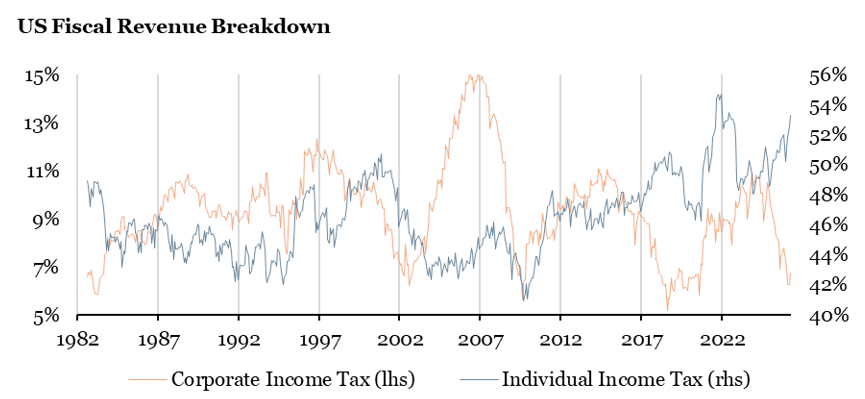

La capacité d’un État à stabiliser un choc ne dépend pas seulement de son niveau de dette ou du coût de ses intérêts. Elle dépend aussi de la nature des recettes qu’il collecte lorsque le cycle se retourne. C’est un point important dans le cas américain, car les réformes fiscales de Donald Trump ont contribué à réduire durablement le rôle relatif de l’impôt sur les sociétés dans les recettes fédérales. Le Tax Cuts and Jobs Act, entré en vigueur en 2018, a abaissé le taux fédéral statutaire d’impôt sur les sociétés de 35% à 21%. La réforme fiscale de 2025 n’a pas ramené ce taux plus bas : elle a maintenu le taux fédéral d’IS à 21%, confirmant ainsi une architecture dans laquelle la taxation directe des profits des entreprises joue un rôle plus limité qu’avant 2018. Le résultat est visible dans les recettes : la corporate income tax avoisine aujourd’hui seulement 5% des recettes fédérales, tandis que l’individual income tax représente environ 54% des revenus de l’État fédéral. Le Trésor américain dépend d’abord des revenus déclarés par les ménages, beaucoup plus que des profits imposés directement au niveau des entreprises. C’est ce que montre la Figure 1. La question suivante est donc «de quoi est faite la base imposable des revenues»?

Une base fiscale devenue plus sensible au cycle financier

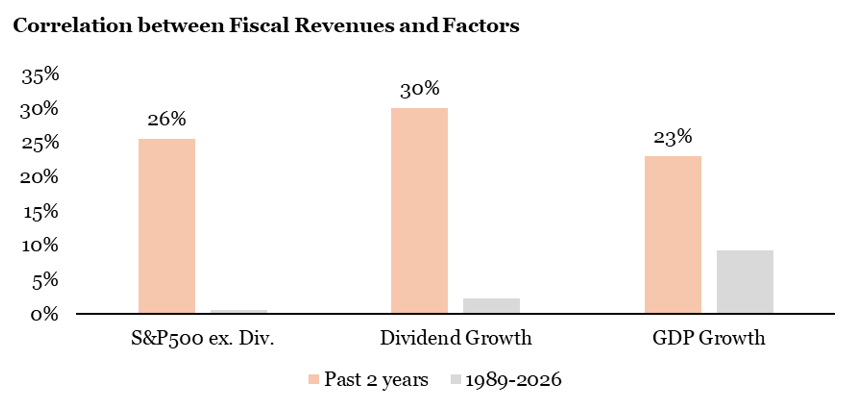

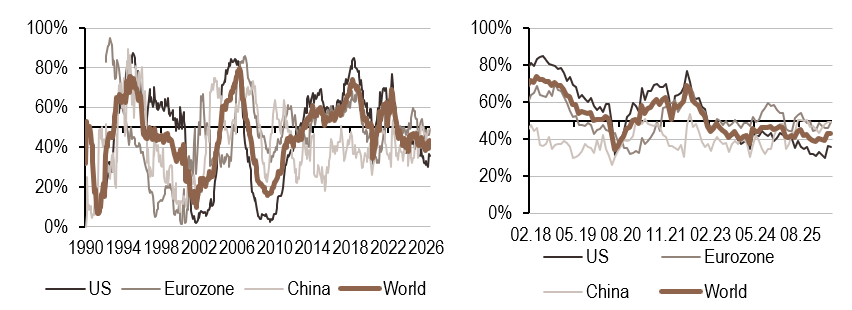

Que les recettes fiscales soient corrélées à la croissance n’a rien de surprenant. Quand l’activité accélère, les revenus progressent, l’emploi s’améliore, les profits augmentent et l’État collecte davantage. À l’inverse, lorsque le cycle ralentit, les recettes baissent naturellement. C’est précisément le mécanisme attendu d’un stabilisateur automatique. Ce qui est moins naturel, en revanche, c’est de voir les recettes fiscales américaines devenir aussi corrélées à la performance des actions hors dividendes et, plus encore, à la croissance des dividendes elle-même: la Figure 2 présente la corrélation récente entre croissance des recettes et trois facteurs: la croissance économique elle-même, la progression du S&P 500 en excès des dividendes et finalement la progression des dividendes elle-même. La Figure 2 compare ces corrélations récentes à ces mêmes corrélations entre 1989 et 2026.

La lecture du graphique suggère que la base imposable des revenus ne reflète plus seulement le cycle macroéconomique classique, mais incorpore aussi une composante financière bien plus visible. Sur les deux dernières années, la corrélation des recettes fiscales avec la croissance du PIB atteint 23%, ce qui est cohérent avec l’intuition macro. Mais elle atteint aussi 26% avec le S&P 500 hors dividendes et 30% avec la croissance des dividendes, contre des relations historiquement beaucoup plus faibles depuis 1989. Le Trésor américain ne collecte plus uniquement la croissance américaine, il semble aussi collecter une partie du cycle des marchés actions.

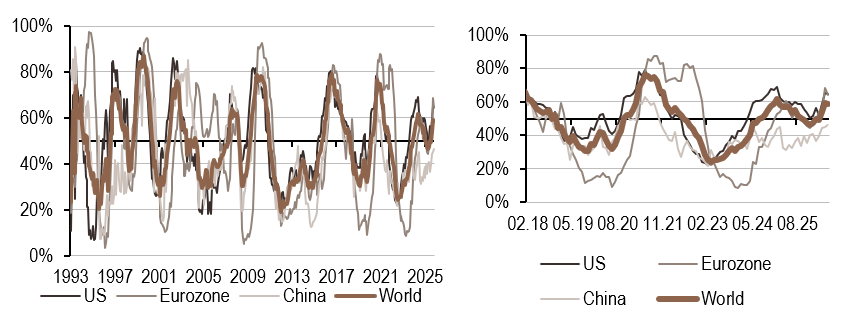

Une sensibilité qui rappelle la fin des années 1990

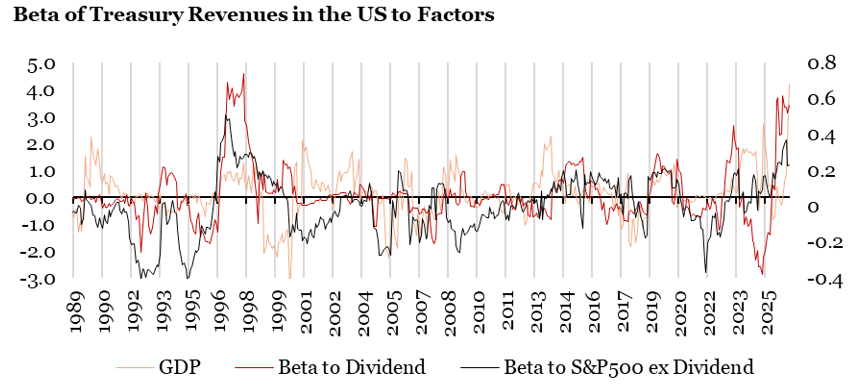

Si la corrélation des recettes fiscales avec les marchés et les dividendes a fortement progressé récemment, la question suivante est de savoir si cette situation est totalement nouvelle ou si l’histoire offre des précédents. Une simple corrélation sur deux ans donne une photographie utile, mais elle ne dit pas si cette exposition est exceptionnelle ou de l’ordre du déjà-vu. Pour répondre à cette question, il s’avère nécessaire d’étudier l’évolution dans le temps du bêta des recettes du Trésor aux grands facteurs macro-financiers. Le résultat est présenté en Figure 3: la sensibilité actuelle des recettes fiscales aux dividendes et au S&P 500 hors dividendes n’est pas sans précédent.

On observe une configuration assez similaire dans la seconde moitié des années 1990, une période elle aussi marquée par une forte progression des actions, une hausse de la richesse financière des ménages et une contribution importante des revenus liés aux marchés à la dynamique des recettes. La différence, naturellement, est que le point de départ budgétaire n’est plus le même: la dette publique est aujourd’hui plus élevée et le coût de financement de l’État beaucoup moins favorable. Autrement dit, le problème n’est pas seulement que les recettes soient devenues plus sensibles au cycle financier; c’est que cette sensibilité survient dans un environnement où la marge de manœuvre budgétaire est plus contrainte.

Pour dire les choses simplement, si la croissance et les marchés baissaient ensemble, le budget américain pourrait moins bien jouer son rôle de stabilisateur automatique.

Macro/Nowcasting Corner

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Notre nowcaster de croissance s’est renforcé au cours de la semaine, porté par une amélioration des indicateurs d’anticipations de production. L’exception reste la Chine, où le rebond demeure principalement soutenu par la hausse continue des exportations.

- Les signaux d’inflation sont restés globalement stables. La zone Euro se distingue comme la seule région montrant un ralentissement, en lien avec une dégradation des données d’activité.

- Notre nowcaster de politique monétaire a légèrement augmenté, reflétant en grande partie une remontée en zone Euro. L’indicateur se situe dans un régime bas mais en hausse.

Source : Bloomberg, LOIM

Note de lecture : l’indicateur de prévision immédiate de LOIM rassemble différents indicateurs économiques à un moment précis, afin de déterminer la probabilité de survenance d’un risque macroéconomique donné, comme la croissance, les surprises en matière d’inflation et les surprises en matière de politique monétaire. Les indicateurs en temps réel vont de 0% (croissance faible, surprises en matière d’inflation modérées et politique monétaire accommodante) à 100% (croissance forte, risque élevé de surprises en matière d’inflation et politique monétaire restrictive).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.