Cette année, le récit de l’exceptionnalisme américain est de plus en plus remis en question. Les tensions budgétaires aux États-Unis deviennent difficiles à ignorer, le dollar s’est affaibli et les perspectives de croissance mondiale paraissent plus incertaines. Dans ce contexte, les investisseurs commencent à reconsidérer une classe d’actifs longtemps délaissée: les actions des marchés émergents.

Par Amber Gordon, Directrice associée des investissements, Ottilie Forsyth, Spécialiste des investissements, et Spécialiste des investissements

Bien que les actions européennes aient jusqu’à présent été les principales bénéficiaires du désir croissant de diversification des investisseurs, les marchés émergents (ME) ont récemment suscité un fort regain d’intérêt. Selon une enquête de Bank of America, les gestionnaires mondiaux ont récemment augmenté leur allocation aux marchés émergents plus que pour toute autre classe d’actifs.

Cette dynamique est susceptible de se maintenir, dans la mesure où l’allocation des investisseurs internationaux demeure fortement orientée vers les actions américaines. Par ailleurs, un nombre significatif de marchés émergents disposent d’expositions substantielles aux marchés boursiers américains. Ainsi, ces marchés pourraient tirer parti d’un éventuel redéploiement des capitaux en faveur des marchés locaux.

La forte résilience des marchés émergents

Le contexte macroéconomique de nombreux marchés émergents demeure solide. Durant la pandémie, les pays développées ont adopté des mesures de relance d’une ampleur considérable, tandis que les marchés émergents, notamment la Chine, ont fait preuve de retenue budgétaire. De ce fait, ces pays disposent aujourd’hui d’une marge de manœuvre budgétaire plus importante.

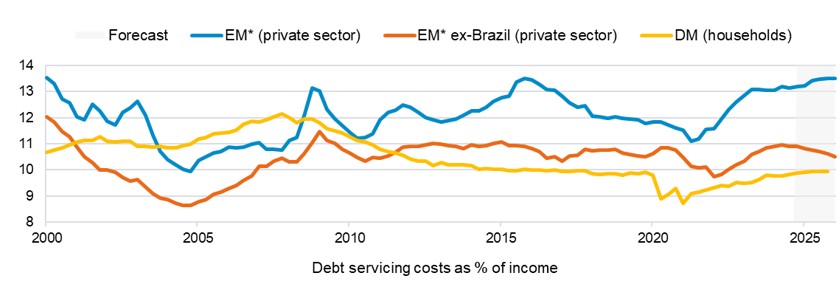

Source : BIS, J.P. Morgan, au 5 juin 2025. *À l’exclusion de la Chine, la Russie et la Turquie. Pour les ME et ME hors Brésil, les ratios de service de la dette (DSR) concernent l’ensemble du secteur privé, tandis que pour les pays développés, une série pour les ménages privés est disponible. La zone hachurée correspond aux prévisions de J.P. Morgan.

Par ailleurs, la soutenabilité globale de la dette est raisonnable, le Brésil faisant exception. Les banques centrales des marchés émergents ont agi tôt contre l’inflation. Les taux d’intérêt réels sont élevés et offrent une marge pour les assouplissements ; et les soldes courants, les réserves de change et la couverture des importations sont plus solides qu’il y a dix ans.

Un dollar plus faible offre un coup de pouce aux marchés émergents

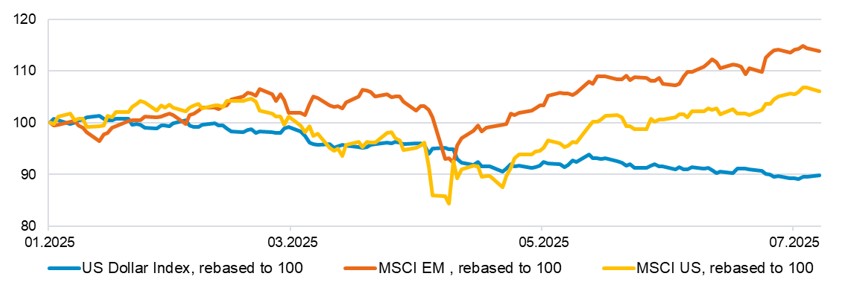

Un dollar plus faible agit comme un vent favorable pour les actions des marchés émergents. Cela peut en effet permettre de renforcer les monnaies locales, réduire l’inflation importée, augmenter le pouvoir d’achat et faciliter les baisses de taux. En parallèle, cela peut aussi diminuer les coûts de service de la dette et augmenter la hausse des prix des matières premières profite aux exportateurs.

Source : Fidelity International, LSEG Datastream, au 7 juillet 2025

Malgré la baisse des taux de droits effectifs, ceux-ci demeurent supérieurs à ceux de 2024.Toutefois, les marchés émergents ont su diversifier leurs destinations d’exportation. La Chine, pour sa part, continue de privilégier la demande intérieure, près de 85% des revenus étant générés localement. Une hausse persistante des droits de douane pourrait accélérer la transition vers un modèle de croissance centré sur la consommation.

Des valorisations attrayantes et des signes précurseurs en Chine

Les marchés émergents se négocient avec une décote de plus de 40% par rapport aux États-Unis—malgré des fondamentaux solides et une forte rentabilité.

Une des raisons de cette décote a été la faiblesse de la Chine. La politique monétaire s’est assouplie depuis septembre. Les premiers indicateurs signalent une stabilisation. Des incitations budgétaires soutiennent les dépenses, notamment pour les appareils électroménagers.

Des défis structurels tels que la surcapacité et le coût élevé du logement persistent. Cependant, le désendettement des ménages crée de l’espace pour la consommation, en particulier dans des domaines encore sous-développés, comme le voyage ou la musique en streaming.

Un avantage convaincant en matière de croissance

Le consensus prévoit une croissance des bénéfices sur les marchés émergents de près de 14 % en 2025, contre 10 % dans les marchés développés. Les moteurs incluent l’innovation technologique à Taïwan et la démographie favorable dans des pays comme l’Inde et l’Indonésie.

Nous sommes ainsi convaincus que les perspectives pour les marchés émergents sont de plus en plus positives — avec des profils budgétaires plus sains, une marge pour un assouplissement monétaire, l’appui d’un dollar plus faible et des signes de stabilisation en Chine. Les actions des marchés émergents offrent un terrain fertile pour la sélection de titres —surtout dans des marchés sous-évalués comme le Brésil, le Mexique et l’Afrique du Sud.

Fidelity propose des services financiers constitutifs d’acquisitions et/ou d’aliénation d’instruments financiers au sens de la loi fédérale sur les services financiers ( LSFin ). Fidelity n’est pas requise de vérifier le caractère approprié et adéquat des services financiers qu’elle procure sela la LSFin. Tout investissement doit se faire sur la base du prospectus actuel et de la FIB (feuille d’information de base), qui sont disponibles gratuitement, tout comme les statuts et les derniers rapports annuels et semi-annuels de nos distributeurs, auprès de notre Centre de Service Européen au Luxembourg, FIL (Luxembourg) SA, 2a rue Albert Borschette BP 2174 L-1021 Luxembourg, ou auprès de notre représentant et service de paiement Suisse, BNP Paribas Securities Services, Paris, succursale de Zurich, Selnaustrasse 16, 8002 Zurich. Ce document promotionnel et publié par FIL Investment Switzerland AG. L’information contenue dans ce matériel promotionnel ne doit pas être comprise comme une offre ou une invitation à faire une offre d’acquisition ou d’aliénation des produits financiers mentionnés dans ce matériel promotionnel.

Les performances passées ne préjugent pas des performances futures. Les rendements du fonds peuvent augmenter ou diminuer en fonction des fluctuations des taux de change.