Nouvelle semaine négative pour les places financières. L'Europe affiche un recul limité, tandis que la baisse est plus marquée à Wall Street. Les marchés vivent toujours au rythme du conflit en Iran et évoluent au gré des fluctuations des cours du pétrole. Ce dernier se stabilise autour des 100 dollars, malgré les différentes annonces d'utilisation des stocks stratégiques. Les craintes inflationnistes sont toujours bien présentes dans l'esprit des investisseurs, alors que les principales banques centrales se réunissent la semaine prochaine.

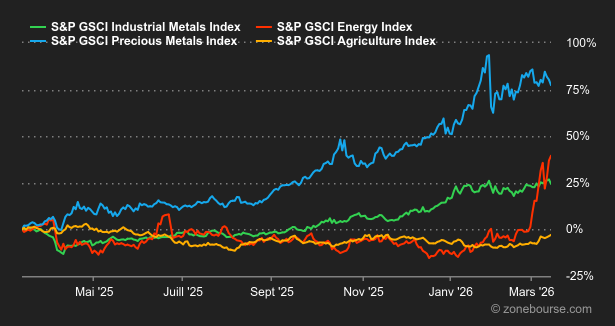

Matières premières

Energie : La tension monte sur les marchés pétroliers. Le Brent gagne près de 10% cette semaine pour atteindre environ 101 dollars le baril, tandis que le WTI, moins sensible aux frictions géopolitiques, s’adjuge 6% autour de 95 USD. C’est évidemment le blocage continu du détroit d’Ormuz qui explique cette augmentation des prix. Les pays producteurs du golfe Persique ne peuvent plus exporter leur pétrole brut normalement et leurs infrastructures de stockage se remplissent rapidement. Pour gérer ce manque d’espace, plusieurs pays diminuent leur production. C’est le cas de l’Irak, du Koweït, des Émirats arabes unis et également de l’Arabie saoudite. Face à cette tension sur l’offre, les gouvernements déploient des mesures d’urgence. L’Agence internationale de l’énergie a annoncé la libération d’un volume record de 400 millions de barils issus des réserves stratégiques. En parallèle, le gouvernement américain a suspendu certaines sanctions économiques visant le pétrole russe pour une durée de 30 jours, jusqu’au 11 avril. Relevons néanmoins que ces mesures, si elles permettent d’apaiser temporairement les marchés, ne règlent pas le problème de fond. L’utilisation des réserves stratégiques constitue une mesure à court terme. La baisse durable des prix du pétrole brut dépend d’une seule condition: la réouverture du détroit d’Ormuz. Le marché maintiendra des prix élevés tant que les flux de pétrole brut ne circuleront pas de nouveau dans cette zone.

Métaux : Dans les grandes lignes : l’aluminium enregistre une forte hausse en raison des risques sur l’offre mondiale. À l’inverse, un dollar américain plus fort pèse sur l’or et le cuivre. Le prix de l’aluminium a atteint son plus haut niveau depuis avril 2022, au-dessus de 3’500 USD. Le conflit au Moyen-Orient menace directement la production. Cette région représente environ 10% de l’offre mondiale d’aluminium. Le cours de l’or peine à progresser malgré les tensions géopolitiques. Le métal doré s’échange autour de 5’100 USD l’once. La hausse du pétrole au-delà de 100 USD le baril ravive les craintes d’inflation. Cette situation économique incite la Fed à retarder la baisse de ses taux d’intérêt. Ce contexte monétaire renforce le dollar américain. Un dollar fort rend l’or plus cher pour les acheteurs utilisant d’autres devises, ce qui limite la demande.

Produits agricoles : Les prix des produits agricoles progressent à Chicago. Les tensions géopolitiques au Moyen-Orient et la hausse marquée des prix du pétrole tirent les cours du soja, du blé et du maïs à la hausse. Le boisseau de blé s’échange autour de 600 cents le boisseau, le boisseau de maïs se négocie autour de 460 cents et celui de soja progresse à 1217 cents (contrats échéance mai 2026).

Macroéconomie

Macro : Cette fin de semaine a permis aux investisseurs d’esquisser un timide sourire à la lueur des dernières publications macroéconomiques en provenance des Etats-Unis. L’inflation PCE Core, l’indicateur préféré de la Réserve fédérale américaine, est ressorti en ligne avec les attentes à +0.4% en rythme mensuel tandis que les dépenses personnelles ont créé la surprise avec une hausse plus forte qu’attendue à +0.4% contre +0.3% estimé. Bien sûr, les impacts de l’intervention israélo-américaine en Iran ne se reflètent pas encore dans les statistiques. Ainsi, tant que le détroit d’Ormuz n’est pas rouvert, les prix du pétrole devraient rester élevés et peser sur la croissance, favoriser l’inflation sous-jacente et limiter la marge de manœuvre de la Fed. A ce propos, le statu quo est privilégié pour le meeting de la semaine prochaine et une seule baisse de taux est désormais prévue pour l’ensemble de l’année contre deux précédemment. De son côté, le marché obligataire s’est fortement tendu à l’image du 10 ans allemand qui s’est rapproché de ses sommets de 2023 à 3.02%. Il faut dire que l’Europe est dépendante de ses importations énergétiques (pétrole et gaz naturel) et donc très sensible aux mouvements de prix.

Crypto : Dans un contexte pourtant peu porteur pour les actifs risqués, le bitcoin est en passe d’enregistrer sa meilleure semaine depuis septembre 2025. Le leader des cryptomonnaies progresse de +9% depuis lundi et revient flirter avec les 72’000 USD. Les ETF Bitcoin spot ont, de leur côté, enregistré plus de 400 MUSD d’entrées nettes depuis le début de la semaine. Le BTC reste malgré tout en baisse de -17% depuis le début de l’année 2026. Du côté de la deuxième cryptomonnaie la plus valorisée du marché, l’ether (ETH), la tendance est similaire. Lui aussi s’achemine vers sa meilleure semaine depuis septembre 2025, avec une hausse de +9%, repassant au-dessus des 2 000 dollars. Les deux plus grandes crypto treasuries de la planète ont contribué à soutenir cette hausse. Michael Saylor, patron de Strategy, reste extrêmement offensif sur le bitcoin, avec encore 1’360 BTC achetés le 9 mars 2026, un record. De son côté, Thomas Lee poursuit sa stratégie haussière sur l’ether via Bitmine Immersion Technologies, qui a annoncé l’achat de 60 976 ETH, soit l’équivalent de 128 MUSD. Une chose est sûre: malgré un environnement encore fragile, les crypto treasuries continuent d’avancer sans trembler, quitte à s’exposer à leur principal risque, celui d’une violente rechute des cryptomonnaies, qui ferait fondre la valeur de leurs réserves et mettrait leur modèle sous pression.

Le conflit avec l’Iran pourrait prendre fin très bientôt, mais nous devons aller jusqu’au bout. C’est un peu le résumé des prises de parole de la semaine de Donald Trump. Débrouillez-vous avec ça. Ce qui est certain, c’est que les conséquences économiques de la guerre en cours seront visibles pendant des semaines, si ce n’est des mois. Et les marchés commencent peu à peu à l’intégrer.

C’est dans ce contexte que la Fed, la BCE, la Banque d’Angleterre, la Banque du Japon, et la Banque Nationale Suisse se réunissent cette semaine. A court terme, le statu quo est la solution privilégiée, le temps d’y voir plus clair. Mais il n’y a de toute façon pas vraiment de bonne solution. Un choc énergétique se traduit à la fois par moins de croissance et plus d’inflation.