«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro et June Chua, Portfolio Manager

En résumé:

- La situation macroéconomique de la Chine est désormais suffisamment mauvaise pour que les autorités chinoises prennent la pleine mesure des difficultés que rencontre l’économie du pays.

- Le 20e congrès du parti a montré des signes clairs d’inquiétude et une volonté de faire face à la situation actuelle.

- Les actions chinoises escomptent déjà une grande partie de la dégradation de la situation macroéconomique, mais peu d’une hausse potentielle résultant d’une amélioration de la situation liée aux mesures présentées lors du congrès.

Dans l’abondant flux d’informations macroéconomiques de 2022, il était difficile de passer à côté de la Chine, alors même que l’inflation faisait la une de la plupart des journaux. Le pays a traversé une période de resserrement réglementaire qui a pénalisé la situation macroéconomique du pays de manière à la fois structurelle et cyclique. Dans l’intervalle, les actifs chinois ont réagi de la même manière que la plupart des marchés développés : baisse des actions et baisse des taux d’intérêt. Et nous voici, à l’aube de 2023, avec une situation macroéconomique difficile, un important resserrement réglementaire mis en œuvre et des prix d’actifs qui escomptent plus de risques que d’opportunités. Le 20e congrès du parti a, semble-t-il, donné des indications que cette situation difficile a été bien comprise et est devenue une source de préoccupation : nous pensons qu’il s’agit de la première étape vers une amélioration. Cela pourrait signifier le début d’un alignement des planètes vers une situation meilleure pour les actifs chinois, et parmi eux les actions.

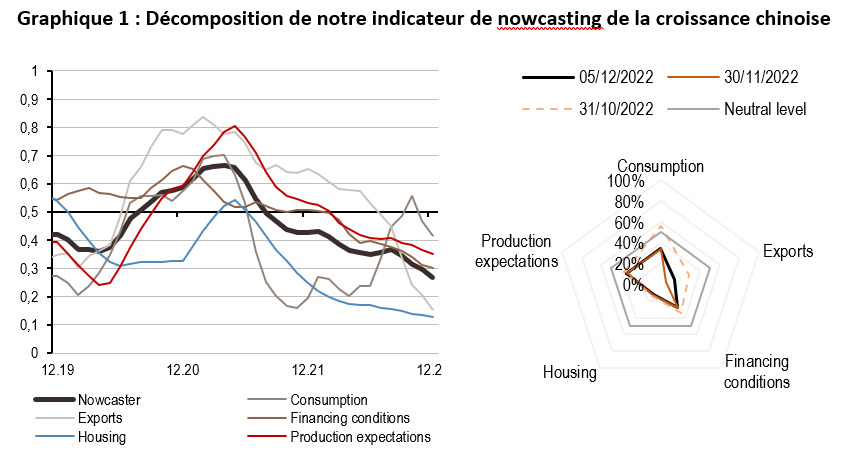

Le point bas du cycle chinois?

D’un point de vue macroéconomique, la Chine a été confrontée à une situation délicate. La décomposition de notre indicateur de nowcasting de croissance sur le graphique 1 ne montre pas le contraire. Le cycle macroéconomique chinois est faible depuis un certain temps déjà: il a atteint un sommet en mai 2021 et affiche depuis lors un déclin continu. Si l’on décortique les sous-composantes de la croissance chinoise, le graphique 1 montre qu’elles sont toutes à un faible niveau actuellement. Représentant un tiers du PIB chinois, le marché du logement est dans une situation périlleuse. Les anticipations de production (à l’image des différents PMI chinois) indiquent une poursuite des conditions de faible croissance. Depuis quelques trimestres, cette situation a été partiellement compensée par deux facteurs: la consommation et la demande extérieure. La consommation a montré des signes de reprise en 2022, pour atteindre un pic à la fin du mois d’octobre et se replier lorsque les mesures de confinement ont à nouveau été mises en œuvre. La demande extérieure est actuellement vulnérable vis-à-vis de la rigueur des politiques des banques centrales des États-Unis et de la zone euro – et le signal présenté ci-dessous montre comment le dernier moteur de l’économie chinoise commence à céder. Quelle que soit la manière dont on l’envisage aujourd’hui, tous les moteurs de croissance de la Chine sont en panne – et c’est peut-être là une raison supplémentaire d’espérer une amélioration de la situation au cours des prochains trimestres. Cette situation désastreuse conduira naturellement à une forte modération du resserrement réglementaire actuel, signifiant un nouvel espoir pour l’économie chinoise et ses actifs.

Le congrès qui fait pivot

Le gouvernement central semble désormais prêter attention à la situation difficile de l’économie chinoise et le 20e congrès du parti en a traduit des signes significatifs. Avant le 20e congrès du parti, trois facteurs principaux pesaient sur la Chine dans son ensemble : la politique du zéro covid, la refonte de la réglementation relative à internet et, enfin, le nécessaire désendettement du marché immobilier. Les symptômes macroéconomiques décrits précédemment n’étaient rien d’autre que les conséquences de ces trois facteurs, et leur dynamique commune pèse désormais sur la prise de décision politique. Après le 20e congrès du parti, les nouvelles positives se sont succédées, répondant précisément à ces trois facteurs:

- Assouplissement de la politique « zéro Covid » : la suppression des tests PCR, l’autorisation de la quarantaine à domicile et la prise de conscience que la souche Omicron est moins sévère ont amorcé la réouverture de l’économie chinoise. Cela devrait naturellement soutenir la consommation dans les trimestres à venir.

- Réglementation internet: l’approbation d’une nouvelle licence de jeu mobile, l’approbation de l’injection de capital dans l’unité financière d’Alibaba, et enfin Ant Financial et l’amende d’un milliard de dollars sont trois étapes significatives dans la direction d’une amélioration du secteur technologique chinois, un frein majeur dans la plupart des indices boursiers.

- Enfin, le désendettement du secteur immobilier est désormais reconnu pour ce qu’il est: un risque systémique majeur pour l’économie chinoise, qui en dépend fortement. Ce message a été entendu par le parti au pouvoir et par la PBoC et des séries de mesures de stimulation et de baisses de taux sont en cours : des perspectives positives pour le premier et le deuxième trimestre de l’année prochaine.

Cela fait maintenant un certain temps que les investisseurs évoquent cette situation de « creux ». La façon dont nous voyons les choses maintenant est que le 20e congrès du parti a montré des signes que les dirigeants chinois reconnaissaient la difficulté de la situation et étaient prêts à y remédier. Ce message, à notre avis, change tout.

Un plancher à la dégradation

Ce message est d’autant plus important que les actifs chinois ont largement escompté les mauvaises nouvelles, et très peu les bonnes. Il s’agit d’une situation d’investissement classique de type « upside/downside »: avec le changement actuel de la position politique, les autorités politiques et monétaires ont maintenant créé un plancher au « downside ». La hausse est, naturellement, encore à venir, mais l’absence de son évaluation dans le ratio prix/bénéfices des actions chinoises est maintenant flagrante. Le graphique 2 compare le PE du MSCI Chine au niveau des taux à 5 ans. Comme pour tout indice boursier, les deux sont empiriquement inversement liés : des taux plus bas signifient un PER plus élevé. La spécificité du marché chinois réside dans le décalage entre les taux et le PER: il faut environ 10 mois pour que des taux plus bas alimentent une hausse du PER. En gardant cela à l’esprit et compte tenu des faibles niveaux des PER chinois (environ 10), il est difficile de ne pas voir la situation pour ce qu’elle est : une opportunité d’investissement, avec un potentiel pour une remontée du PER à 15.

Simply put, les actions chinoises escomptent une grande partie du risque macro systémique et ce risque vient d’être endigué par les autorités. Le 20e congrès du parti a probablement fait passer les actions chinoises du statut de « value trap » à celui d’opportunité d’investissement.

Macro/Nowcasting Corner

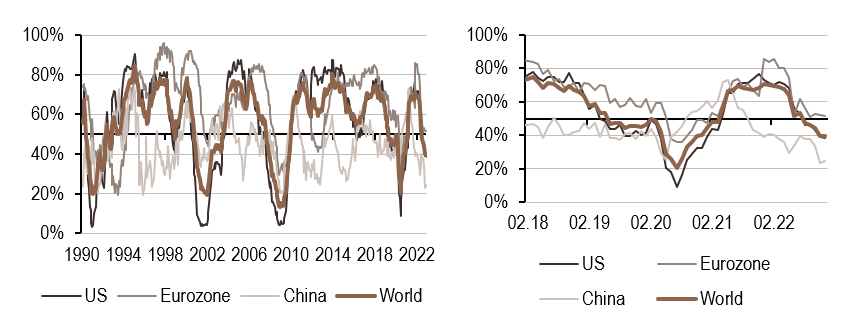

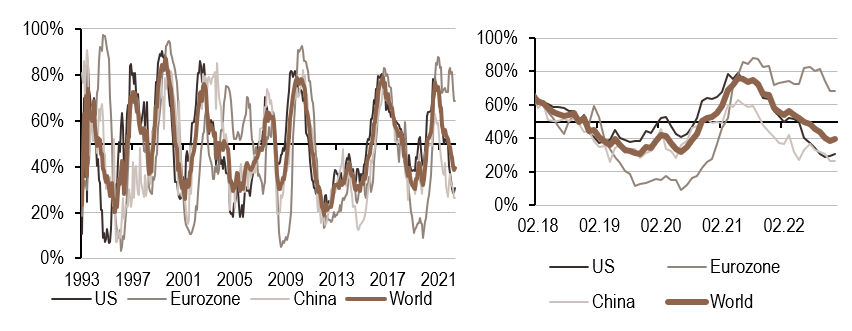

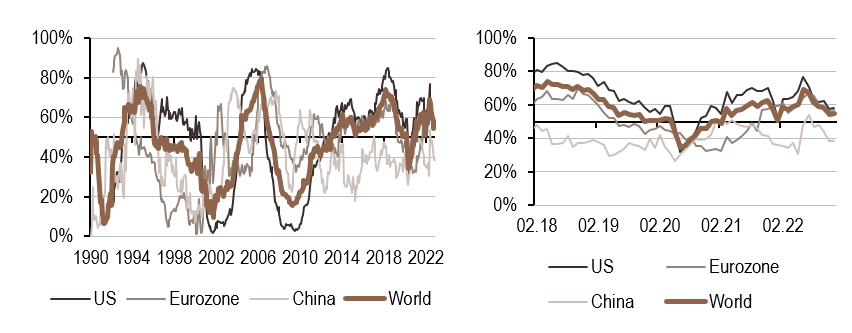

L’évolution la plus récente de nos indicateurs propriétaires de nowcasting pour la croissance mondiale, les surprises d’inflation mondiale et les surprises de politique monétaire mondiale conçus pour suivre la progression récente des facteurs macroéconomiques qui animent les marchés.

Nos indicateurs nowcasting indiquent actuellement:

- Notre nowcasting sur la croissance mondiale a continué à décliner cette semaine : le scénario d’une récession américaine commençant à la fin du quatrième trimestre semble maintenant plus solide.

- Le nowcaster d’inflation est négatif pour la Chine et les Etats-Unis. Il reste positif dans la zone euro et le récent déclin des données d’inflation européennes reflète principalement l’évolution des prix de l’énergie.

- La position hawkish des banques centrales devrait être maintenue, mais notre indicateur montre un déclin que l’on pourrait interpréter comme un signe de modération à venir.

Note de lecture: L’indicateur de nowcasting de LOIM rassemble des indicateurs économiques de manière ponctuelle afin de mesurer la probabilité d’un risque macroéconomique donné – croissance, surprises d’inflation et surprises de politique monétaire. Le Nowcaster varie entre 0% (faible croissance, faibles surprises d’inflation et politique monétaire dovish) et 100% (forte croissance, fortes surprises d’inflation et politique monétaire hawkish).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.