Alors que nous entrons dans une nouvelle ère de resserrement monétaire, nécessaire à la lutte contre une inflation qui ne cesse de croître, les marchés financiers souffrent.

Par Thibault Destrés, Gérant de portefeuille

Les programmes de relances budgétaires et monétaires en réponse à la pandémie du Covid-19, les pénuries, les problèmes de logistique ainsi que l’envolée du prix des matières premières exacerbée par la guerre en Ukraine sont autant de facteurs responsables du niveau actuel d’inflation : 7.5% en moyenne en Europe et 8.5% aux Etats-Unis. A cela s’ajoute désormais d’autres éléments qui amènent les investisseurs à considérer l’inflation non plus comme transitoire mais structurelle : la nécessité de relocaliser pour mieux contrôler l’offre (semi-conducteurs, énergie, etc…), la transition énergétique, la fin de l’austérité budgétaire avec des États plus dépensiers et enfin la Chine qui bascule d’un modèle basé sur l’export à une économie plus centrée sur sa croissance domestique.

Les programmes de relances budgétaires et monétaires en réponse à la pandémie du Covid-19, les pénuries, les problèmes de logistique ainsi que l’envolée du prix des matières premières exacerbée par la guerre en Ukraine sont autant de facteurs responsables du niveau actuel d’inflation : 7.5% en moyenne en Europe et 8.5% aux Etats-Unis. A cela s’ajoute désormais d’autres éléments qui amènent les investisseurs à considérer l’inflation non plus comme transitoire mais structurelle : la nécessité de relocaliser pour mieux contrôler l’offre (semi-conducteurs, énergie, etc…), la transition énergétique, la fin de l’austérité budgétaire avec des États plus dépensiers et enfin la Chine qui bascule d’un modèle basé sur l’export à une économie plus centrée sur sa croissance domestique.

Dans ce contexte, la remontée des taux est brutale pour un univers obligataire dont la duration a augmenté graduellement ces dernières années.

Notre fonds Anaxis Short Duration a, depuis son lancement en 2012, voulu apporter une solution obligataire à contrecourant de cette tendance, convaincu qu’une approche à duration courte concentrée sur le portage d’obligations d’entreprises offrait un des meilleurs couples rendement/risque.

Voici les principaux arguments en faveur de notre fonds Anaxis Short Duration à la lumière de tous ces éléments:

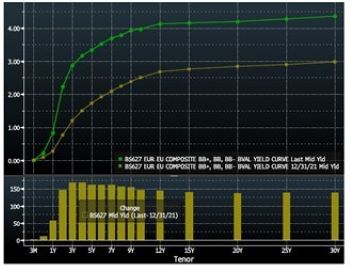

• La duration du fonds est de 2 ans et ne peut excéder 3 ans, tandis que la maturité moyenne des titres est de 2.6 ans et ne peut là aussi excéder 3 ans. Les récents mouvements sur les courbes des taux valident particulièrement ce positionnement. En effet, nous observons une pentification des courbes de taux et crédit sur la partie courte et un fort aplatissement au- delà. Cela se traduit par une nette attractivité relative du 3 ans.

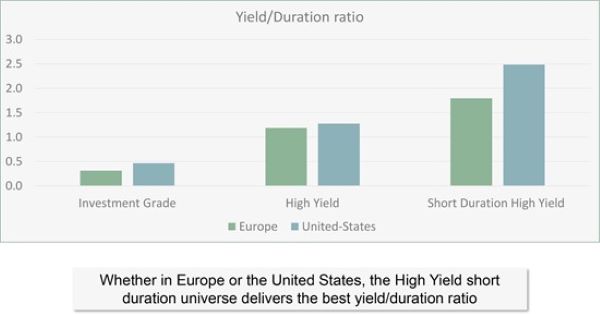

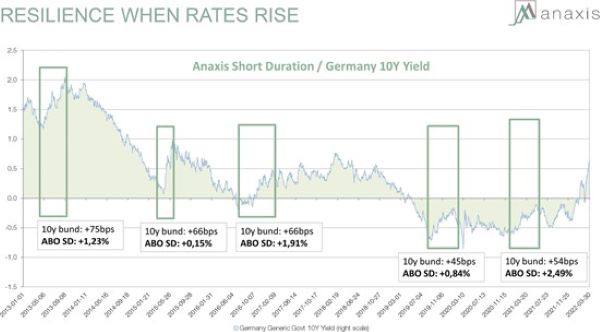

• Les performances du haut rendement à duration courte offre une décorrélation aux marchés de taux sur les dix dernières années. Notre fonds Anaxis Short Duration a d’ailleurs enregistré des performances positives au cours de différentes phases de hausse des taux.

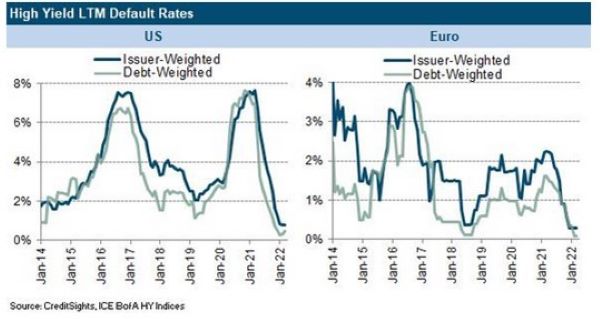

• Le fonds se focalise actuellement sur le segment BB du crédit, antichambre de l’Investment Grade, offrant une exposition à des sociétés peu endettées et dont les taux de défaut sont particulièrement bas. Les obligations adossées à ces émetteurs sont par ailleurs très liquides et de tailles conséquentes (> EUR500m).

• Plus généralement, les entreprises de notre univers d’investissement abordent cette phase de hausse des taux avec des fondamentaux solides. Le levier moyen est de retour à un niveau historiquement bas tandis que la couverture des intérêts de la dette par les profits atteint des plus hauts.

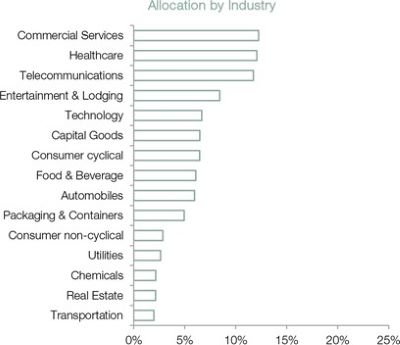

• Conscients cependant de la sensibilité de certains secteurs à l’envolée du prix des matières premières, notre fonds a une faible exposition aux secteurs de l’automobile, du packaging, de la chimie et de la construction. En revanche, les secteurs des télécommunications, de la santé et des services sont bien représentés.

Au 15/04, le fonds Anaxis Short Duration embarquait un rendement moyen de 5.32% en dollars. Le portefeuille était diversifié au travers de 178 émetteurs, dont 74.5% d’obligations secured. Le fonds est article 9, reflet de notre politique ESG ambitieuse. Pour davantage d’informations à ce sujet, nous vous invitons à visiter notre site dédié.

Part I (EUR) : FR0010951483

Part J (USD) : FR0011011618

Part K (CHF) : FR0011352202