«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

En résumé:

- Dans l’environnement actuel de taux d’intérêt élevés, un découplage significatif s’est installé entre l’industrie manufacturière en difficulté et les services résilients, remettant en question l’utilisation de l’industrie comme principal baromètre économique.

- Contrairement aux croyances traditionnelles, les performances des actifs financiers restent favorables aux actions malgré la faiblesse industrielle, tant que les services demeurent dynamiques.

- Ce régime économique de « services forts/industrie faible » n’est pas exceptionnel historiquement et tend à se maintenir durablement, suggérant que seul un essoufflement des services signalerait véritablement une fin de cycle.

Depuis plusieurs trimestres, l’économie mondiale évolue dans un environnement de taux d’intérêt durablement plus élevés qu’au cours de la décennie précédente. Ce changement structurel a modifié les moteurs traditionnels du cycle économique. L’un des effets les plus visibles est le découplage progressif entre l’industrie manufacturière et le secteur des services. Cette divergence, particulièrement marquée depuis environ trente-cinq mois, est devenue une caractéristique essentielle de la situation économique actuelle, avec des implications directes pour l’allocation d’actifs – oui, mais lesquelles? On s’est longtemps fié aux fluctuations de l’industrie comme baromètre de l’activité économique, ultimement reflété dans la préférence pour les actions ou les obligations. Quid de la situation actuelle? La réponse détaillée, en mode Simply Put.

Les spécificités de la situation actuelle

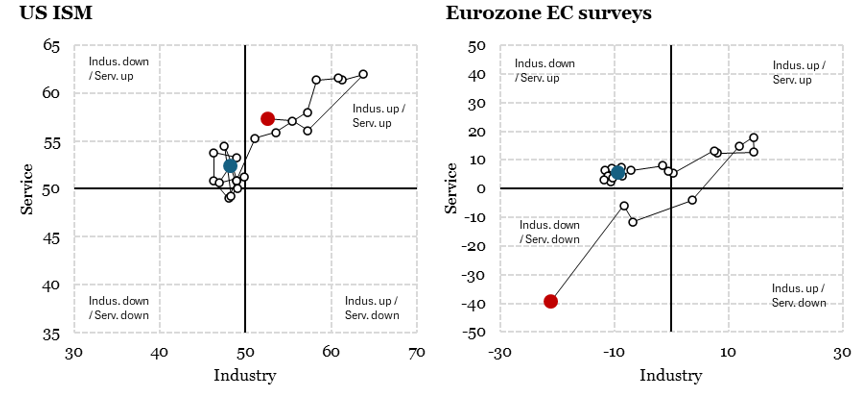

Tout bon économiste l’a appris: on lit d’autant mieux les fluctuations du cycle que l’on s’intéresse au destin de l’industrie plutôt qu’à celle des services. C’est du moins ce qu’on apprenait encore au début des années 2000. Certes, l’industrie occupe dans les pays du G10 une moindre portion de la main d’œuvre et du Produit Intérieur Brut. Cependant, les effets du cycle global des affaires s’y lit plus aisément, justifiant de s’appesantir davantage sur la portion congrue de l’économie davantage que sur son premier pilier depuis les années 70: les services. Et pourtant – depuis 2020 ce qu’on lit du destin économique des pays développés dans leurs enquêtes industrielles ne préjuge en rien de la progression des earnings des entreprises du pays, loin s’en faut. Et pour cause : les enquêtes industrielles ont unanimement pointé vers un affaissement du cycle quand les rapports du PIB ont plutôt pointé vers une activité économique simplement ralentie. La clef résidait à considérer conjointement la dynamique de l’industrie et des services, et ces derniers – on ne le dira jamais assez – se portent bien, merci. Ainsi, dans le cycle récent, la faiblesse industrielle persistante ne s’est pas accompagnée d’un affaissement global de l’activité économique. Le «baromètre industriel» semble avoir perdu de son pouvoir explicatif. On lit la situation récente dans la Figure 1 de part et d’autre de l’Atlantique : les services vont bien mais l’industrie semble tourner au ralenti. La Figure 1 l’illustre à l’aide des baromètres classiques que sont les ISM pour les Etats-Unis et les enquêtes de la Commission Européenne pour la zone Euro: depuis une trentaine de mois, le statu quo demeure et les services se portent mieux que l’industrie.

Chaque point représente un trimestre. Le point rouge illustre la situation au T2 2021 et le point bleu au T4 2025.

Des performances de marché résolument différentes

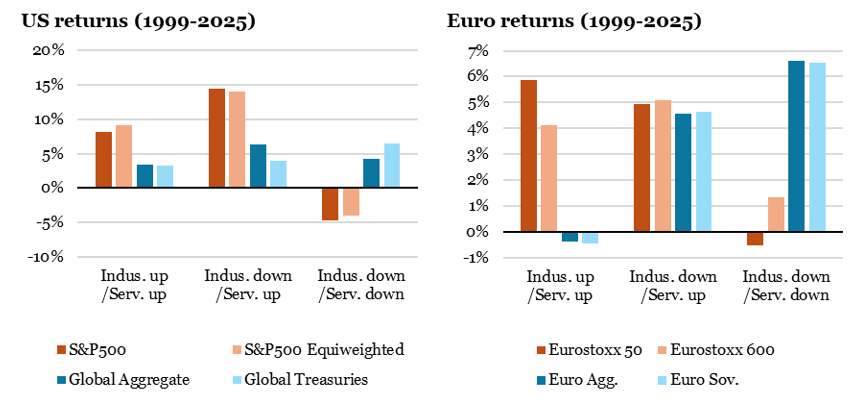

Afin de mieux évaluer ce que ce découplage implique pour les marchés financiers, l’étude de la performance conditionnelle des classes d’actifs selon quatre régimes de croissance peut nous en apprendre davantage. On peut découper l’histoire selon que l’industrie et les services sont en période d’expansion ou de ralentissement. Selon que l’économie se situe dans l’une de ces quatre phases, la performance des actifs financiers semble différente: c’est du moins ce que semble indiquer la Figure 2:

- Lorsque les deux secteurs progressent simultanément, les actions surperforment nettement les obligations.

- Lorsque les deux se contractent, la hiérarchie s’inverse et les obligations souveraines dominent.

- Mais dans le régime que nous connaissons actuellement — industrie en baisse, services en hausse — les actions continuent de surperformer, aussi bien aux États-Unis qu’en Europe.

La vigueur des services semble donc suffire à maintenir un régime de performance favorable aux actions, malgré la faiblesse industrielle. La Figure 2 ignore volontairement le cas ou les services vont mal alors que l’industrie va bien, ce régime ne représentant qu’environ 1% des observations sur la période 1999-2025. Le point clef ici est donc de constater que les économistes ont longtemps vénéré la déesse industrie alors que c’est au dieu des services qu’ils auraient dû adresser leurs suppliques.

Une situation pas si exceptionnelle

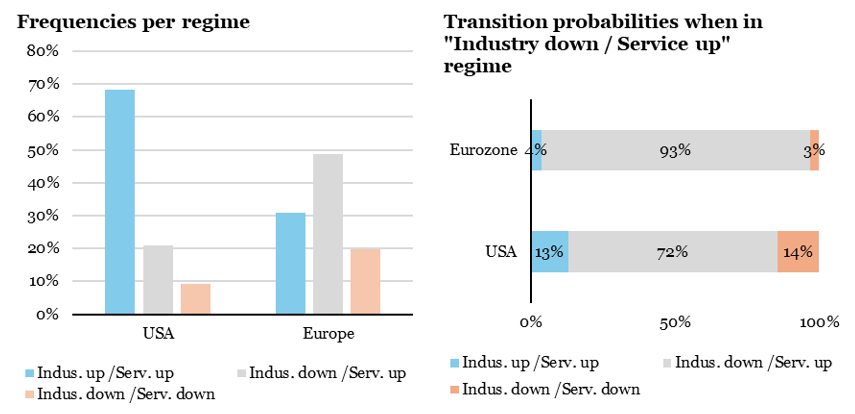

Une question demeure: ce régime est-il exceptionnel? L’analyse statistique des occurrences historiques montre qu’il n’en est rien. La Figure 3 présente ces analyses de fréquence, distinguant:

- La fréquence historique des trois régimes dominant que forment les fluctuations de l’industrie et des services.

- Les fréquences de transition lorsque l’on est dans le régime « industrie down / service up », à savoir la distribution des régimes qui suivent historiquement le régime actuel.

Pour ce qui nous intéresse ici, les points clefs sont les suivants:

- En Europe, le régime «industrie en baisse, services en hausse» représente environ 48% des observations ; aux États-Unis, 21%.

- Par ailleurs, la probabilité de transition vers un régime plus expansif ou plus défavorable s’avère assez équilibrée, autour de 50/50.

- Ces mêmes calculs montrent que lorsque l’on est dans un tel régime, on a naturellement tendance à y rester longtemps: quand on y est, on a 93% de chance d’y rester en Europe et 72% aux Etats-Unis.

Autrement dit, l’évolution actuelle de l’industrie ne fournit que peu d’informations sur la suite du cycle économique, et notre situation n’a rien d’exceptionnel du point de vue de la période 1999-2025. Le ralentissement industriel paraît davantage être un «bruit conjoncturel» qu’un signal cyclique significatif – du moins sur la période ici représentée.

Ce constat invite à repenser nos réflexes d’analyse macroéconomique. Aujourd’hui, la dynamique économique dépend bien davantage de la résilience des services: emploi solide, pouvoir d’achat préservé par la désinflation, consommation domestique soutenue. Tant que ces moteurs résistent, le cycle demeure compatible avec une préférence pour les actions. À l’inverse, un véritable signal de fin de cycle ne pourrait intervenir que si les services venaient à s’essouffler à leur tour.

Ce que cela signifie pour All Roads

Au cœur du moteur All Roads se situe l’idée d’un découpage du cycle économique selon que la croissance accélère, ralentie ou que l’inflation frappe à nos portes. Chacun de ces environnements nécessite un portefeuille distinct qui s’entremêlent dans nos portefeuilles selon les fréquences historiques de survenue de ces trois régimes: respectivement 40%, 40% et 20%. Ce que les analyses détaillées dans ce Simply Put rappellent, c’est que ces analyses de long terme nous aident à nous extraire de l’impression d’exceptionnalisme de la période actuelle. C’est en analysant avec attention ces périodes longues de l’histoire économique et financière que l’on peut espérer trouver les clefs d’une allocation d’actif qui résiste à la succession des régimes. C’est le pari que nous avons pris depuis 2013, avec les résultats que nos clients connaissent.

Pour dire les choses simplement, les services dictent le tempo davantage que l’industrie: les marchés suivent leur résilience bien plus qu’ils ne réagissent à la faiblesse industrielle.

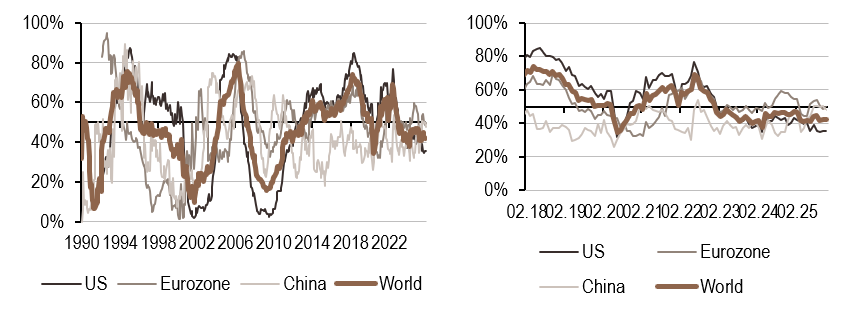

Macro/Nowcasting Corner

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Notre signal de croissance en Chine s’est affaibli en raison de données d’exportation plus faibles; aux États-Unis, il a également légèrement reculé, tandis que dans la zone Euro, le nowcaster s’est renforcé.

- Notre nowcaster global de l’inflation a augmenté, avec une légère baisse dans la zone Euro, où la proportion de données en amélioration continue de se détériorer et où l’indice de diffusion reste inférieur à 50%.

- Notre signal de politique monétaire a diminué ; dans la zone Euro, il est passé sous le seuil de 50%.

Source : Bloomberg, LOIM

Note de lecture : l’indicateur de prévision immédiate de LOIM rassemble différents indicateurs économiques à un moment précis, afin de déterminer la probabilité de survenance d’un risque macroéconomique donné, comme la croissance, les surprises en matière d’inflation et les surprises en matière de politique monétaire. Les indicateurs en temps réel vont de 0% (croissance faible, surprises en matière d’inflation modérées et politique monétaire accommodante) à 100% (croissance forte, risque élevé de surprises en matière d’inflation et politique monétaire restrictive).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.