Alors que les matières premières sont proches d’un plus bas historique par rapport aux actions, certains facteurs pourraient inverser cette tendance. Aperçu.

Par Charles-Henry Monchau, CFA, CMT, CAIA – CIO de FlowBank

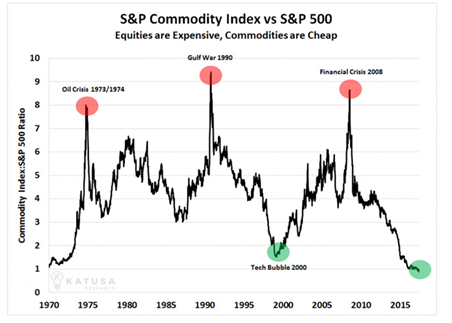

![]() La décennie 1990, symbolisée par la montée en puissance de la «Nouvelle Economie» et du secteur Internet avait, croyait-on à l’époque, marqué la fin de la dépendance des économies aux matières premières. Le S&P Commodity Index avait alors connu un spectaculaire marché baissier entamé après la 1ère guerre du golfe. Comme indiqué dans le graphique ci-dessous , les matières premières avaient alors sous-performé les actions pendant une décennie. Mais l’éclatement de la bulle technologique en 2000 a mis un terme au cycle baissier. Un super-cycle haussier commençait alors pour les matières premières, avec une envolée des prix du pétrole (de moins de $30 en 2001 à plus de $160 en mai 2008) mais aussi des cours des métaux industriels (+160% sur la période). Mais la grande crise de financière de 2008 avait marqué une nouvelle inversion de tendance débouchant sur une longue période de sous-performance des matières premières. Elles n’ont d’ailleurs jamais été aussi bon marché par rapport aux actions.

La décennie 1990, symbolisée par la montée en puissance de la «Nouvelle Economie» et du secteur Internet avait, croyait-on à l’époque, marqué la fin de la dépendance des économies aux matières premières. Le S&P Commodity Index avait alors connu un spectaculaire marché baissier entamé après la 1ère guerre du golfe. Comme indiqué dans le graphique ci-dessous , les matières premières avaient alors sous-performé les actions pendant une décennie. Mais l’éclatement de la bulle technologique en 2000 a mis un terme au cycle baissier. Un super-cycle haussier commençait alors pour les matières premières, avec une envolée des prix du pétrole (de moins de $30 en 2001 à plus de $160 en mai 2008) mais aussi des cours des métaux industriels (+160% sur la période). Mais la grande crise de financière de 2008 avait marqué une nouvelle inversion de tendance débouchant sur une longue période de sous-performance des matières premières. Elles n’ont d’ailleurs jamais été aussi bon marché par rapport aux actions.

Comme il a été maintes fois commenté par des analystes financiers et la presse spécialisée, la dernière décennie est caractéristique d’un «boom déflationniste». Dans un contexte de taux bas voir négatifs et d’une croissance atone, les investisseurs se sont littéralement rués sur les obligations mais aussi les valeurs de croissance dans les pays développés au détriment des valeurs «value» (en majorité cyclique), des pays émergents et des matières premières (à l’exception de l’or).

Ces préférences en matière d’allocation d’actifs sont d’ailleurs encore plus marquées depuis 2015-2016. Alors que la reprise économique aurait dû s’accélérer, une série d’événements – le Brexit, les guerres commerciales et la pandémie – ont en effet remis à plus tard la fin du cycle déflationniste. L’austérité budgétaire des pays développés depuis la crise européenne et les ratés de la Réserve fédérale en 2018 (hausse des taux d’intérêt et rétrécissement de la taille du bilan de manière prématurée) ont certainement joué un rôle prépondérant dans la sous-performance de l’économie réelle alors que les excès de liquidité se sont réfugiés sur un nombre réduit d’actifs financiers – en particulier les obligations.

Mais alors que l’économie mondiale reste engluée dans le confinement lié à la pandémie Covid-19, certains indicateurs micro- et macro-économiques laissent présager d’un imminent retournement de tendance.

Commençons tout d’abord avec les signaux émis par les marchés financiers eux-mêmes, les fameux «indicateurs internes». La performance du cuivre, un métal souvent affublé du surnom de «Dr Copper» par les investisseurs du fait de sa capacité à anticiper le cycle économique de manière plus efficace que la majorité des économistes, interpelle. En effet, le cuivre est en hausse de 62% depuis les plus bas du mois de mars et vient d’atteindre le niveau qui était le sien en 2013.

La surperformance des secteurs cycliques au mois de novembre est également digne d’intérêt. Pour prendre l’exemple du marché américain, les titres sensibles à la reprise économique sont en hausse de près de 15% alors que les secteurs qualifiés de défensifs affichent un gain beaucoup plus modéré (+6%). Encore plus impressionnante est la performance du secteur de l’énergie qui affiche un gain de 31% au mois de novembre…

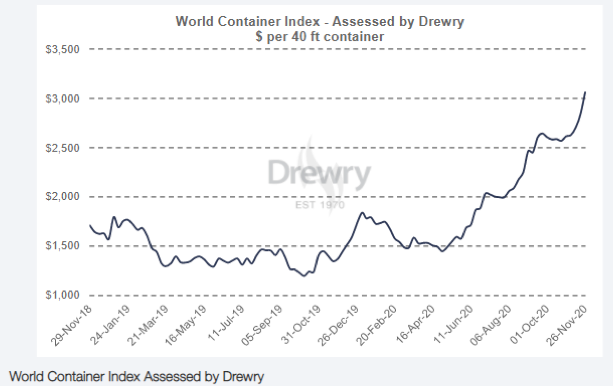

Notons également la très forte reprise des prix de fret pour les containers qui ont doublé depuis le mois de mars (cf graphique ci-dessous). Le secteur fait face à des problèmes de sous-capacité et n’a donc d’autres choix que de monter ses tarifs.

Enfin, il y a une certaine logique macro-économique qui pourrait changer la donne dans les prochaines années. Bien sûr, l’économie mondiale est loin d’être sortie d’affaire. La plupart des pays développés sont actuellement dans une reprise en «K», où certains pans de l’économie repartent fortement (par exemple les segments qui bénéficient des commandes en ligne ou du télétravail) alors que d’autres secteurs sont toujours en phase de récession (par exemple le tourisme, les transports aériens ou l’immobilier commercial). Un cycle de défaut de crédit n’est pas à exclure, mais il devrait être limité à un nombre restreint d’activités.

Gardons à l’esprit que la situation est très différente à celle de 2008. Les banques sont dans une bien meilleure situation, en particulier aux Etats-Unis. D’autre part, nous restons dans une dynamique qui implique – de part et d’autre de l’Atlantique – l’effet combiné de deux éléments essentiels à une reprise économique: le levier fiscal et la relance monétaire. Concernant le premier, il semble très probable que le type de problème rencontré par l’administration Obama (le séquestre imposé par le Congrès) n’ait pas lieu sous Biden, pour la simple raison que l’opposition (Parti Républicain) reste très influencée par la doctrine Trump qui est résolument en faveur d’une politique fiscale expansive. Les Républicains ont conscience que leur élection au Congrès lors du «mid-term» en 2022 en dépend. Il faut donc s’attendre à une politique fiscale qui reste expansive pendant encore quelques années. Quant à la politique monétaire, les grands argentiers de la Fed et de la BCE devraient continuer à faire marcher la planche à billets pendant encore quelque temps, au risque de devoir un jour «courir» derrière l’inflation. Il faut ajouter à ce contexte monétaire et fiscal de probables «cygnes blancs»: celui de l’arrivée massive de vaccins qui permettrait une forte reprise de la consommation, une amélioration du sentiment des entreprises, ainsi qu’une reprise des échanges facilitée par une administration américaine forcément plus tournée à l’international que Donald Trump. Enfin, la faiblesse du dollar américain et la force du yuan chinois pourraient avoir un effet multiplicateur sur l’activité des pays émergents.

Ce tableau – certes très (trop?) optimiste – aurait incontestablement des conséquences importantes sur la performance des différentes classes d’actifs. Il s’agirait en effet de passer d’un régime déflationniste à celui de la «reflation». Dans ce contexte, le rally obligataire arriverait (enfin) à son terme, ce qui impliquerait des jours plus compliqués pour le fameux portefeuille équilibré 50% actions/ 50% obligations. Les allocataires d’actifs devraient alors se tourner vers des actifs qui protègent contre l’inflation. C’est le cas des TIPS (obligations indexées à l’inflation), des actions cycliques et des matières premières.

Concernant ces dernières, un nouveau super-cycle a peut-être déjà débuté. Alors que l’or s’est très bien comporté sur les 9 premiers mois de l’année, les métaux industriels ont récemment pris le relais en termes de performance. Mais c’est potentiellement le secteur de l’énergie qui pourrait surprendre les investisseurs. En effet, alors qu’une reprise synchronisée de l’activité mondiale pourrait être bénéfique à la demande, c’est peut-être la situation de l’offre qui sera la plus à même de créer les conditions du rebond de l’or noir. En effet, le «Green New Deal» a engendré un tarissement très net en infrastructure pétrolières, à tel point que la demande dépasserait l’offre de 3 à 4 millions de baril/jour en milieu d’année 2021. De telles conditions pourraient même créer un risque de crise énergétique, déclenchant un fort rebond du pétrole et par conséquent celui des autres matières premières, telles que les métaux précieux et industriels mais aussi l’agriculture.

Une hausse des matières premières entrainerait une hausse des rendements obligataires, ce qui serait néfaste à une partie du marché des actions – mais pas tous. En effet, alors que beaucoup de stratégistes pensent (peut-être à raison) que les marchés d’actions sont surévalués, tel n’est pas le cas de nombreux secteurs.

Les titres directement corrélés à l’activité économique et/ou les prix des matières premières ont des années de sous-performance derrière eux – et de ce fait des multiples d’évaluation plus attractifs.

Par exemple, les grandes sociétés pétrolières offrent actuellement des rendements du dividende de l’ordre de 10%. Au niveau global, les niveaux d’évaluation du style «Value» par rapport au style «Growth» sont au plus bas depuis 2000. Une partie de cet escompte pourrait se résorber si un nouveau super-cycle des matières premières venait à se concrétiser. Il en est de même pour certains pays émergents tels le Brésil, le Chili ou au Moyen-Orient.

Bien entendu, ce nouveau super-cycle reste très hypothétique. Le montant gigantesque de dettes accumulées par les Etats et les entreprises agit comme un obstacle naturel empêchant toute remontée violente des rendements obligataires. Des problèmes structurels (par exemple la démographie) continuent à peser sur la vigueur de la croissance mondiale. Mais comme souvent dans l’histoire, l’inflation et les retournements de cycle se manifestent souvent lorsqu’on les attend le moins…

Rendez-vous sur www.flowbank.com