Les taux d’intérêts négatifs sont-ils une spécificité de notre époque? Quelle est leur tendance à très long terme? En reconstruisant 800 ans d’évolution des taux d’intérêts, Paul Schmelzing nous éclaire sur ces questions. Nous parcourrons son étude1 au travers de quelques points cruciaux.

800 ans de taux d’intérêts reconstitués

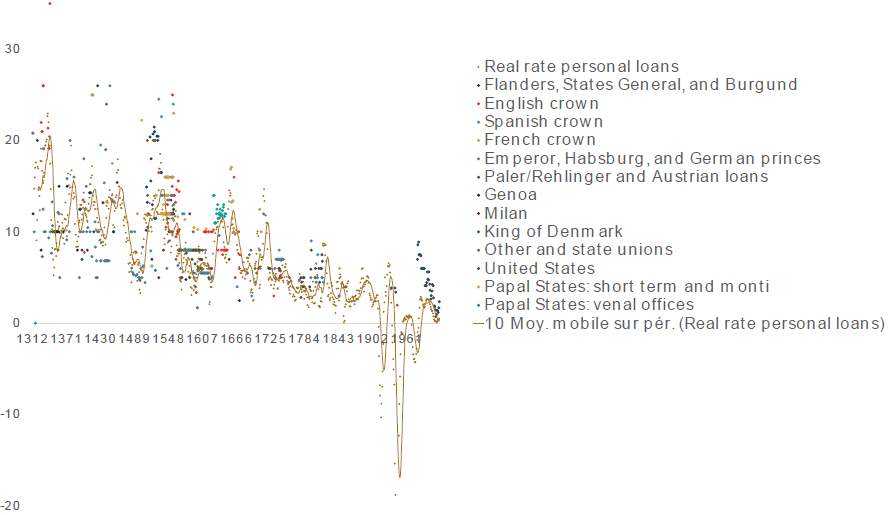

Les taux d’intérêts représentent probablement la valeur économique la plus importante. Ils sont le reflet de la santé de l’économie et du risque de l’emprunteur. La plupart des études économiques se concentrent sur une période restreinte de notre histoire économique en utilisant des données dès 1945. Effectivement la collecte d’informations est plus aisée dans la période récente. Néanmoins considérer quelques siècles de taux d’intérêts nous permettrait d’appréhender cette thématique dans une perspective plus large. C’est ce que Paul Schmelzing a réalisé en collectant des informations depuis 1311, soit plus de 800 ans d’histoire de taux d’intérêts.

En huit siècles, de nombreux régimes fiscaux ou monétaires se sont succédé. Les données proviennent des cités-états italiennes (Venise, Milan, Florence), des empires espagnols ou britanniques, des centres financiers néerlandais, …

Afin de reconstituer un taux moyen annuel mondial, l’auteur pondère les données de chaque pays en fonction de son poids relatif au PIB estimé de l’époque. Cette méthode permet de couvrir 78% des économies avancées sur la période. L’Italie et ses cités représentent ainsi au 14ème siècle 30% du PIB mondial, l’âge d’or de l’Espagne en fait le premier Etat au 18ème siècle.

Quelques exemples de taux nominaux (en devise locale) méritent d’être cités2:

- 1440 : Paumgartner prête à Lewis de Bavière sur 4 ans à un taux de 24%

- 1459 : la banque des Medicis prête au duc de Milan, Sforza, à un taux 15.4%

- 1494 : la banque Sauli prête à Charles VIII pour l’invasion de l’Italie un montant de 20’000 ducats à 14%

- 1570 : Has Bernhard von Wallprun prête à Maximilien II 20’000 florin à 5%

- 1578 : Le comté de Nassau prête aux Etats généraux de Hollande la somme de 22’000 florins à 4.8% pour lever des troupes

- 1778 : prêt de l’Etat français aux Etats-Unis de 18 millions de livres à 5%

L’évolution des taux d’intérêts nominaux peut ainsi être reconstituée sur huit siècles.

Une baisse de 800 ans

Le graphique précédent nous permet de constater une tendance à la baisse depuis 800 ans. Aucune stabilité ne peut être trouvée et ce mouvement baissier l’est au travers de tous les régimes monétaires, y compris lors de l’émergence de notre système moderne de banque centrale. Cette tendance ne semble pas non plus liée à la croissance ou à des influences démographiques. Ces considérations sont valables tant pour les prêts souverains que pour les prêts privés.

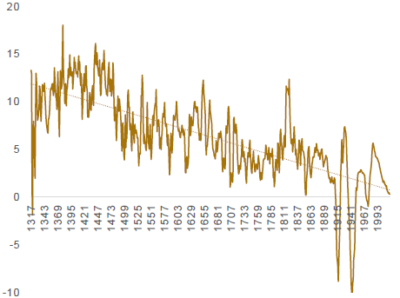

L’auteur esquisse également une évolution des taux d’intérêts réels. Ce taux est calculé en soustrayant au taux nominal un taux d’inflation. Pour le taux d’inflation c’est encore avec d’importantes recherches historiques qu’il est possible d’en faire une estimation. Par exemple dans les cités-Etats italiennes où on peut l’estimer en utilisant le prix des biens agricoles, le prix des bougies ou du savon.

En moyenne l’auteur détermine que la baisse annuelle est de 1.6 points de base. La période «récente», soit post-napoléonienne (depuis 1820) montre une tendance encore plus importante avec une baisse de 2.3 points de base des taux d’intérêt par an.

Les éléments présentés nous permettent de constater que les taux réels négatifs ne sont pas une nouveauté. Le plus bas niveau des taux atteint fut en 1917 (-8.5%) pendant la première guerre mondiale. Cette période correspond à un choc inflationniste en Grande-Bretagne. La seconde guerre mondiale vit un taux d’intérêts réel de -5.4% en 1944 mais ne fut pas aussi bas que le chiffre annuel de 1490, année de croissance monétaire suivant la « bullion famine ». La période de la révolution française a connu également une période de taux négatifs avant que les guerres napoléoniennes n’entraînent un bond important de ces niveaux pour les années qui suivirent.

La fréquence des taux réels négatifs augmente avec le temps. Depuis 1311, 46 années présentent un taux d’intérêt réel négatif. 63% de ces occurrences sont au 20ème siècle, 6 années au 17ème siècle.

Les fluctuations des taux d’intérêts, ou volatilité, suivent la même tendance baissière. Les taux d’intérêts s’écartent de moins en moins de cette tendance à long terme.

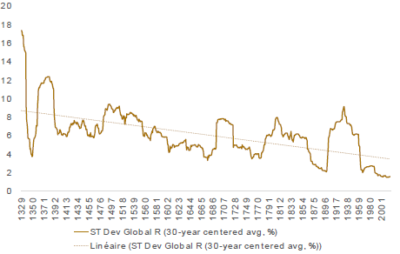

Six périodes historiques présentent des baisses importantes des taux d’intérêts réels:

- 1379-1417 (soit 38 ans) : Période suivant la peste noire avec une baisse des prix agricoles mais une hausse des prix des biens intermédiaires

- 1534-1589 (soit 55 ans) : Période correspondant à une hausse importante des importations d’argent depuis le nouveau monde et d’une accélération de l’inflation

- 1666-1699 (soit 33 ans) : Période suivant la paix de Münster entre l’Espagne et les Provinces Unies entraînant une résurgence commerciale et financière en Hollande

- 1817-1854 (soit 37 ans) : Période suivant les guerres napoléoniennes et le Congrès de Vienne. Elle coïncide avec une réduction de la dette en Angleterre et une stabilité politique et des prix

- 1873-1909 (soit 36 ans) : La « longue dépression » initiée par une baisse importante des marchés financiers en 1870 puis par une déflation et une faible productivité

- 1985-2014 (soit 29 ans) : Période de financiarisation de l’économie.

La période de baisse la plus importante fut celle allant de 1379 à 1417 avec une contraction de 58 points de base par an des taux d’intérêts, les taux d’intérêts réels passant ainsi de près de 15% à -6% sur la période.

Des taux réels négatifs pour le siècle à venir?

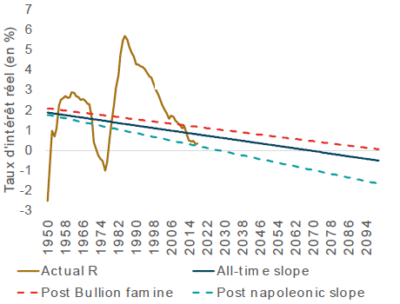

Si l’on projette les résultats de l’auteur dans l’avenir, les taux d’intérêts réels pourraient entrer durablement dans une période de taux négatifs même si par le passé ces périodes ont duré entre trois et quatre décennies.

Sur les données long terme préparées par l’auteur, l’évolution des taux d’intérêts permettait d’envisager des taux d’intérêts réels à 0 aux 20ème et 21ème siècle. Trois projections sont utilisées dans le graphique suivant: «all-time slope» représentant la tendance moyenne depuis 1311, «Post-Bullion» soit depuis 1494 et depuis 1820 avec la période «post-napoléonienne». Ces trois projections permettent d’anticiper un niveau de taux réels négatifs à l’horizon 2068 pour la tendance générale. En considérant la période «post-napoléonienne», les taux d’intérêts réels passent en négatifs dès 2027.

Le contexte actuel pourrait ainsi ne pas être qu’un passage, mais plutôt un retour sur la tendance historique des taux d’intérêts réels. Et cela pourrait devenir un problème permanent pour les politiques monétaires.

Euthanasie du rentier ou solution pour le surendettement?

Les taux d’intérêts réels négatifs représentent des taux (nominaux) inférieurs à l’inflation. Ce phénomène est globalement insatisfaisant économiquement puisque le pouvoir d’achat s’érode. Un placement avec un taux inférieur à l’inflation fait perdre de la valeur à son détenteur. C’est une forme d’euthanasie du rentier. L’investisseur pour sortir de ce piège devra prendre plus de risque pour trouver une espérance de rendement au moins égale à l’inflation.

Du côté de l’emprunteur, cela peut par contre être une solution au surendettement. En effet l’inflation mange la dette si le taux nominal est plus faible que le taux d’inflation. La crise du Covid-19 va laisser des Etats avec des niveaux d’endettement élevés. Cette perspective des taux d’intérêts réels négatifs pourrait finalement être considérée comme bénéfique.

Limites et perspectives

Cette étude contient une multitude de données historiques et permet de prendre un recul considérable sur notre histoire. Certaines limites sont néanmoins à apporter. Un des principaux inconvénients est certainement que ces données ne contiennent pas de défaut dans les périodes initiales. En effet les «stress tests» consistaient plutôt en des phénomènes de délai de paiement, en particulier au 14ème et 15ème siècle. Par exemple un prêt des citoyens de Venise à sa cité-Etat en 1171 pour lequel aucun coupon ne fut payé pendant 30 ans.

La seconde critique réside dans le manque de prise en compte des effets monétaires. En effet tous ces taux d’intérêts sont relatifs à une monnaie dans laquelle les prêts ont été contractés. Les cours de change sont difficiles, voire impossibles à reconstituer entre les ducats milanais du 14ème siècle ou le florin néerlandais du 17ème. Les taux d’intérêts représentent également une confiance dans les monnaies, ce qui malheureusement ne peut pas être pris en compte ici. Au cours des huit derniers siècles, les monnaies de référence pour le commerce européen ou mondial ont évolué.

Les données représentent exactement ces changements. A certaines périodes l’auteur ne peut identifier que des prêts dans des monnaies italiennes, lors d’autres périodes ce sont les monnaies espagnoles ou néerlandaises qui font le commerce mondial. Plus récemment la GBP, et enfin l’USD depuis environ un siècle, monnaie dans laquelle tous les actifs sont valorisés, d’où l’importance des taux d’intérêts en USD. Ce cycle des monnaies de réserve se poursuit. Le grand challenge de notre temps est probablement de déterminer quelle monnaie pourra prétendre remplacer l’USD comme monnaie de réserve.

Source : Paul Schmelzing, XO Investments SA

1. Bank of England. Staff Working Paper n°845. Eight centuries of global real interest rate, R-G, and the ‘supersecular’ decline, 1311-2018. Paul Schmelzing.

2. Voir le tableau 1 du travail de Paul Schmelzing.