«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

En résumé :

- Pour voir une fin de cycle digne de ce nom, le Dollar doit voir sa valeur reculer.

- La perception d’une Fed plus agressive que le reste des banques centrales a fait davantage monter les taux réels américains, et c’est leur progression qui tient le Dollar.

- Le marché des changes a les yeux rivés sur ces taux – du moment où le reste du G10 adoptera une position plus agressive, la tendance haussière du Dollar devrait s’effacer.

Nous traversons probablement à l’heure actuelle une période de fin de cycle, comme on en a connu d’autres. Pour définitivement dater une fin de cycle, il nous faut atteindre l’habituelle étape du recul du Dollar, et pourtant cette baisse tarde à venir. En tant normal, le Dollar se replie dans ces phases de fin de cycle, mais pas cette fois-ci: le Dollar a connu récemment 8 semaines consécutives de progression. Que se passe-t-il donc au juste? Ce «soft landing» annoncé brouille en fait les cartes et la marginale amélioration récente de l’économie américaine fait douter les marchés d’un replis durable de l’inflation. Attention cependant: l’attention des marchés est, elle, bel-et-bien portée sur les différentiels de taux: gare aux surprises, l’environnement «macro» reste volatil et le marché peine à suivre. Alors, Dollar «up» ou Dollar «down» pour cette fin de cycle?

Une chronique de la baisse annoncée du Dollar américain

Pourquoi le Dollar baisse-t-il en fin de cycle? Pour une raison simple. Le cycle américain ayant tendance à être en avance sur le reste des cycles (notamment sur le cycle européen), la Fed a tendance à atteindre son taux terminal avant les autres. Ces sont ensuite les autres banques centrales du G10 qui peu à peu poursuivent leurs remontées de taux sur un ou deux trimestres supplémentaires, avant que le cas de l’inflation ne soit réglé pour de bon – et que la récession survienne. Au cours de ce dernier ajustement, les hausses supplémentaires des banques du G10 érodent la valeur du Dollar contre leur monnaie respective. Ça n’est bien sûr que rarement une évolution linéaire, et le cycle actuel ne fait pas exception. Le cycle US demeure néanmoins bien en avance sur celui de l’Europe, et on le lit plus bas sur le graphique de nos indicateurs de nowcasting.

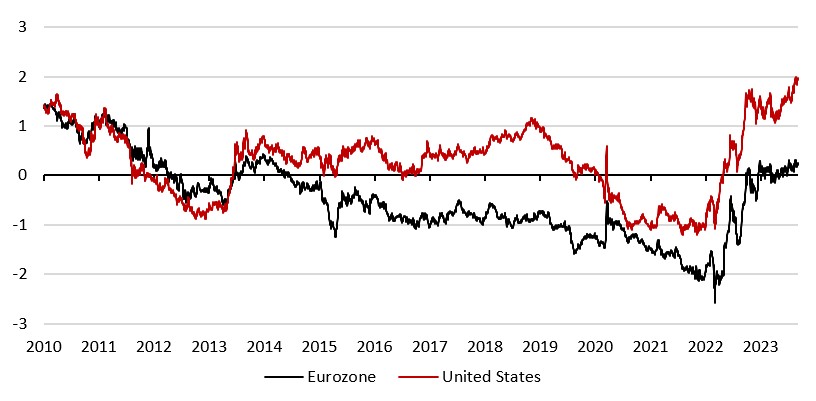

Les taux réels à 10 ans forment probablement l’une des meilleures mesures du caractère restrictif de la politique monétaire. Leurs mouvements relatifs se relie ainsi très naturellement à la question qui nous occupe ici: lorsque l’écart entre les taux réels du G10 hors Etats-Unis et ceux des Etats-Unis se resserrent, le Dollar doit perdre en valeur. Si cet écart a habituellement tendance à se réduire en fin de cycle, tel n’est pas le cas aujourd’hui. Depuis le début du mois d’aout, les taux américains se sont envolés, laissant leurs homologues européens sur le carreau. La faute à des facteurs économiques que nous avons déjà listés dans cette chronique: l’économie américaine semble aller mieux que prévu, entamant récemment une phase de reprise alors même qu’elle n’a pas connu de récession. Le déficit public en est probablement l’une des causes principales : atteignant quelques 8% de PIB en 2023, il soutient une croissance que la Fed tente de faire ralentir.

Pourtant l’attention du marché se porte au bon endroit

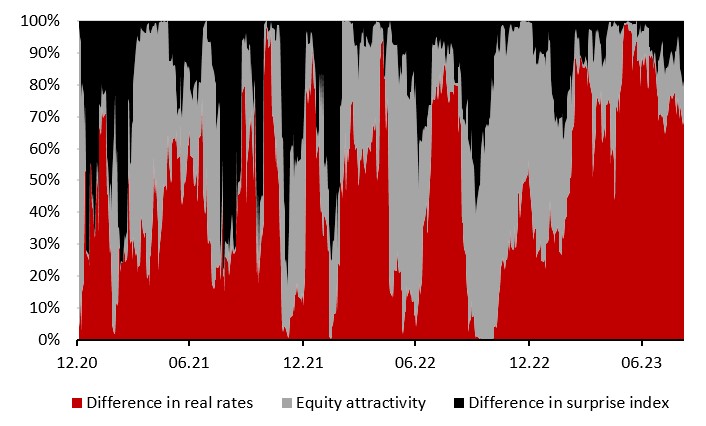

Cette curieuse évolution des taux relatifs a de quoi surprendre, arrivé à ce stade du cycle. Mais l’investisseur devrait pourtant continuer à en assurer un suivi, car ce sont ces écarts de taux qui font une part considérable des évolutions du Dollar en taux de change effectif. On le voit sur la Figure 2 qui reporte l’influence relative (rebasée à 100%) des grands facteurs macro qui guident les changes: (1) les écarts de taux réels, (2) les écarts de croissance tels que mesurés à l’aide des indices de surprise relatifs et (3) l’attractivité des marchés actions relatifs, telle que mesurée par la performance relative des indices régionaux tels que le S&P500 dans le cas des Etats-Unis.

Le graphique le montre bien, l’attention du marché est là où elle doit être à l’heure actuelle: ni sur les actions comme c’était le cas fin 2022 et ni sur les écarts de croissance relatifs, mais sur les écarts de taux. Ceci doit résonner comme une mise en garde: oui, en ce moment le cycle US semble rester vigoureux et le marché salue cette vigueur en laissant les taux réels y progresser plus vite qu’ailleurs, soutenant le Dollar. Cependant, si une zone économique affiche aujourd’hui un problème d’inflation non-énergétique, c’est bien l’Europe continentale, et non les Etats-Unis. Le moment ou les marchés vont prendre conscience de l’importance de cet écart de situation, le Dollar pourrait voir sa tendance haussière se retourner. Et sans cette baisse du Dollar, par de surperformance des émergents – peut être sommes-nous simplement trop impatients à l’idée de voir ce cycle se terminer. Laissons-le donc porter ses derniers fruits avant que l’hiver des marchés ne nous saisisse et sachons les récolter en temps et en heure.

Pour dire les choses simplement, la tendance haussière du Dollar actuelle est enracinée dans une progression des taux réels américains plus rapides qu’ailleurs dans le G10 – la situation inverse pourrait y mettre un terme et nous offrir une fin de cycle digne de ce nom.

Macro/Nowcasting Corner

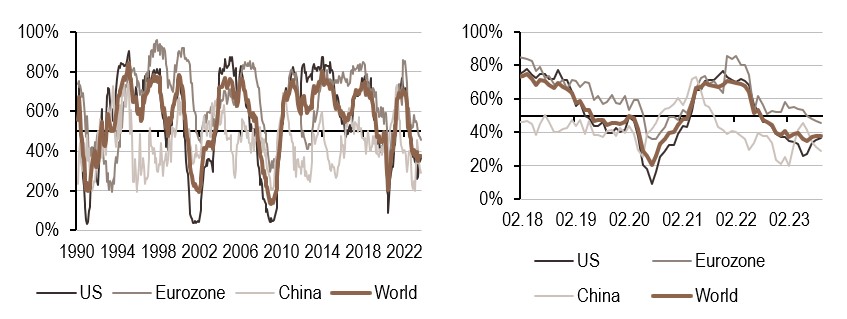

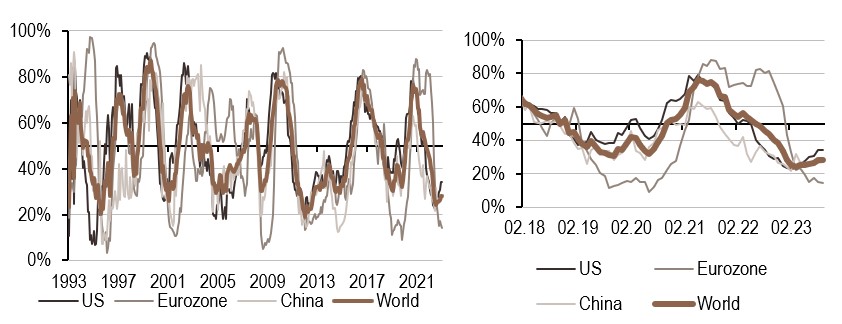

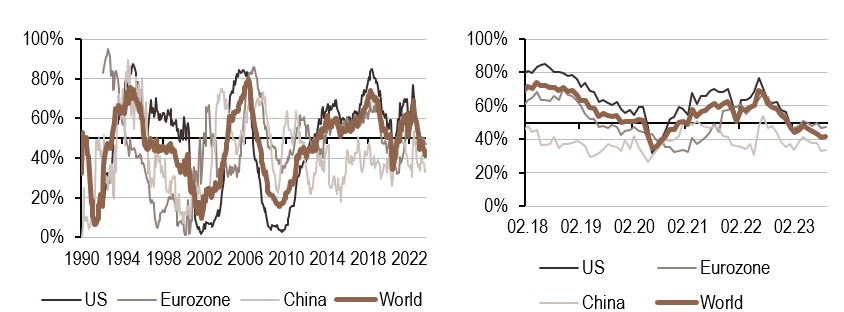

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- La situation en matière de croissance est restée stable pour l’ensemble de nos « nowcasters » : les États-Unis poursuivent leur redressement, tandis que la zone euro et la Chine restent dans une tendance baissière.

- Les pressions inflationnistes restent les mêmes qu’au cours des quatre derniers mois: faibles mais en hausse.

- La politique monétaire devrait être guidée par une forme de modération, les banques centrales cessant de surprendre les marchés.

Source: Bloomberg, LOIM

Note de lecture: L’indicateur de nowcasting de LOIM rassemble des indicateurs économiques de manière ponctuelle afin de mesurer la probabilité d’un risque macroéconomique donné – croissance, surprises d’inflation et surprises de politique monétaire. Le Nowcaster varie entre 0% (faible croissance, faibles surprises d’inflation et politique monétaire dovish) et 100% (forte croissance, fortes surprises d’inflation et politique monétaire hawkish).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.