Les places financières ont évolué dans un climat de nervosité la semaine passée, pénalisées par la flambée des cours pétroliers et l'absence d'avancées significatives au Moyen-Orient. Les résultats d'entreprises ont, par ailleurs, suscité des réactions contrastées, tandis que les banques centrales demeurent préoccupées par la persistance des pressions inflationnistes. Dans ce contexte, la volatilité observée ces derniers temps devrait se maintenir.

Matières premières

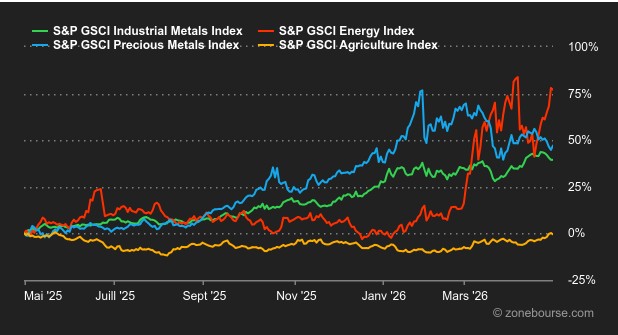

Energie : Il y a deux semaines, l’Iran annonçait une réouverture du détroit d’Ormuz et Donald Trump criait victoire. Depuis, le baril de pétrole n’a fait que progresser pour marquer cette semaine un nouveau plus haut depuis 2022, à plus de 125 dollars pour le Brent. En effet, le blocus américain s’est ajouté à celui des Iraniens et le trafic reste paralysé dans le détroit d’Ormuz. Sur le front diplomatique, c’est aussi une impasse. Les deux parties semblent penser que le temps leur donnera raison et poussera leur adversaire à faire des concessions. L’annonce surprise du retrait des Emirats Arabes Unis de l’OPEP n’a pas permis d’atténuer la tension. In fine, cette décision doit leur permettre de s’affranchir des quotas du cartel et d’augmenter leur production.

Métaux : le nickel a tiré son épingle du jeu sur la semaine, en atteignant son plus haut niveau depuis fin janvier, en raison des projections du Groupe international d’étude du nickel anticipant un premier déficit annuel de l’offre depuis 2021. Ce déficit découle de la décision de l’Indonésie, premier producteur mondial, de revoir à la baisse ses quotas d’extraction minière. Les autres métaux industriels ont piqué du nez dans un contexte de craintes pour l’évolution du commerce mondial, avec la poursuite du conflit en Iran. Le zinc et l’aluminium ont particulièrement souffert. Les métaux précieux ont connu une semaine difficile. Le platine et l’argent ont cédé plus de 5%.

Agricole : le cours du sucre s’est orienté à la hausse en raison de l’augmentation des prix du pétrole, une situation qui a eu pour effet d’accroître la concurrence entre le sucre et l’éthanol sur les marchés. Le blé a lui aussi terminé la semaine en hausse, soutenu par la sécheresse dans les plaines américaines et la flambée du pétrole liée aux tensions autour du détroit d’Ormuz. La demande export reste toutefois molle, les acheteurs attendant un éventuel apaisement avec l’Iran, tandis que le blé de la mer Noire devrait dominer les échanges mondiaux.

Macroéconomie

Macro : La semaine a été marquée par une actualité chargée liée d’un côté aux décisions des principales banques centrales à travers le monde (Japon, US, Euro et UK) et de l’autre aux publications de résultats. Les banquiers centraux ont préféré le statu quo tout en exprimant leurs craintes d’un retour de l’inflation en raison du blocus du détroit d’Ormuz. Du côté des entreprises, rappelons que les 7 magnifiques représentent environ le quart de la valeur de l’indice S&P 500. Autant dire que leurs publications de résultats sont particulièrement scrutées. Pour l’heure, ce sont surtout les dépenses d’investissement qui posent question, ou plus précisément leur rentabilité attendue. Le price action de leurs actions respectives sera un bon indicateur de la perception des investisseurs. En attendant, les rendements obligataires et le pétrole oscillent autour de leurs plus hauts de l’année tandis que le dollar peine à trouver une direction claire.

Crypto : Le mois d’avril se clôture sur une mauvaise note pour le bitcoin (BTC). Après quatre semaines consécutives de hausse, le leader du marché crypto recule de -3,3% depuis lundi et se retrouve à 76 000 USD. La performance reste significative sur le mois, puisque le BTC bondit de +11,4%, soit son meilleur mois depuis un an. Même tendance du côté des ETF Bitcoin spot, qui ont enregistré près de 2 MrdsUSD d’entrées nettes sur le mois d’avril, ce qui porte l’encours total à près de 100 MrdsUSD, soit 6,5% de l’ensemble des bitcoins en circulation. Sur le mois d’avril, le bitcoin a été négocié de la même manière que le Nasdaq 100. Le coefficient de corrélation entre le BTC et l’indice de la tech atteint 0,8 sur le mois, 1 correspondant à une corrélation positive parfaite et -1 à une corrélation négative parfaite. Autrement dit, le bitcoin est mis dans le même panier que Nvidia, Apple, Alphabet, Meta et consorts. Du côté des autres cryptos, sur le mois d’avril, l’ether (ETH) bondit de +7,5%, à 2’260 USD, Solana (SOL) reste à l’équilibre, à 83 USD, et XRP progresse de +2%, à 1,37 USD.

Les marchés sont toujours tiraillés entre les prix élevés du pétrole et l’appétit pour les valeurs technologiques. Pour le moment, le FOMO, la peur de manquer le train de la hausse, semble toujours animer la cote.

Dans le domaine macroéconomique, les chiffres de l’emploi américain d’avril, publiés vendredi prochain, seront le point d’orgue de la semaine. La décision de la Banque d’Australie sur ses taux, mardi, sera moins déterminante.

Les résultats trimestriels seront encore de la partie, avec les américains Palantir, AMD et Walt Disney et les européens Unicredit, AB Inbev, Novo Nordisk, AXA et Engie.