La crise liée à l’épidémie de coronavirus a affecté durement le crédit à haut rendement (high yield). Marché restreint, ce segment présente des caractéristiques d’investissement intéressantes. Le désintérêt actuel dont il est victime pourrait constituer une opportunité d’investissement.

Un petit marché

Les obligations à haut rendement, ou High Yield, regroupent les obligations qui sont notées par les agences internationales à un niveau de BB+ ou inférieur, soit une moins de bonne qualité que les obligations notées entre AAA et BBB- (Investment Grade). Ce segment du marché obligataire est un «petit» marché. Avec 2.5 trilliards d’USD de capitalisation boursière, il représente peu face aux 60 trilliards du marché «Investment Grade».

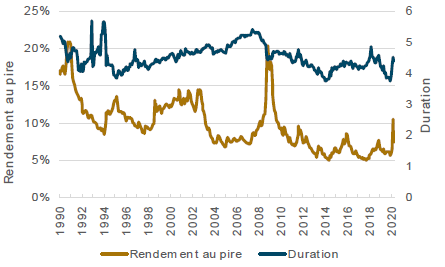

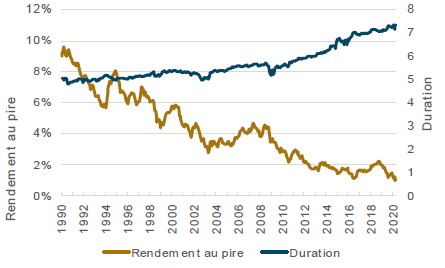

Les constituants du marché à haut rendement ont des caractéristiques différentes au segment classique. Les entreprises présentent plus de risque avec des niveaux d’endettement plus élevés. En compensation, les rendements offerts sont plus élevés. Le rendement actuel à échéance est de l’ordre de 7%, contre 1% pour l’Investment Grade. Même si ce rendement a baissé au cours des années, il reste élevé dans l’environnement actuel.

Dans la mesure où ce sont principalement des entreprises qui constituent l’univers High Yield, alors que l’Investment Grade comprend de nombreux états, la durée moyenne d’emprunt est beaucoup plus faible: 4.5 années contre 7 ans pour le sous-groupe Investment Grade. Ainsi le risque lié à la duration, soit à la variation des taux d’intérêt, est bien plus faible sur les obligations à haut rendement.

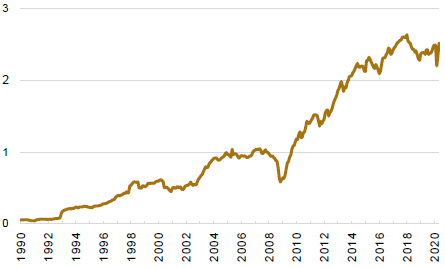

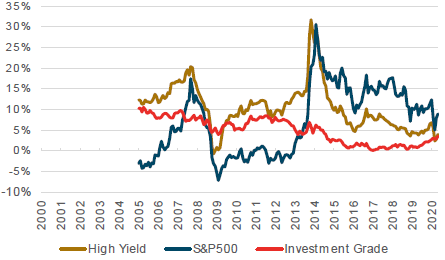

Une performance attractive

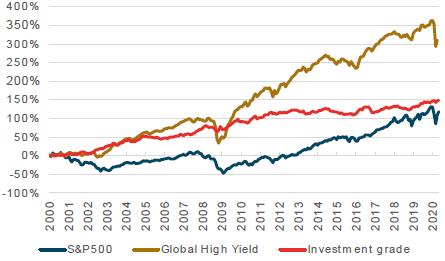

Sur les deux dernières décennies, la performance du High Yield dépasse celle du marché actions ou des obligations Investment Grade.

Si on réalise un calcul de performance roulante à 5 ans, seule une période présente des performances négatives sur 5 ans. Il s’agit de l’intervalle 2004-2008 se terminant au 30 novembre 2008. Tous les autres espaces temporels offrent des rendements positifs. Ceci n’est évidemment pas le cas pour les actions qui ont connu 3 périodes assez longues sur les 20 dernières années où le rendement à 5 ans était négatif.

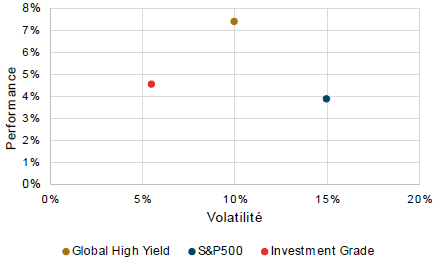

Le segment High Yield présente néanmoins un risque plus important que le segment de meilleure qualité. Cette constatation est aisée à formuler avec un graphique Risque-Rendement. Le High Yield est plus risqué que le segment Investment Grade mais offre de meilleures caractéristiques que les actions sur un période de 5 ans, soit moins de risque et plus de rendement.

Dislocation du mois de mars

La crise du Coronavirus n’a, comme les autres crises, pas laissé indemne le marché du High Yield. Alors que les premiers jours de la crise n’avaient impacté que les actions, le de-risking complet du marché et la panique générée par le virus ont atteint rapidement tous les autres actifs, y compris les actifs obligataires.

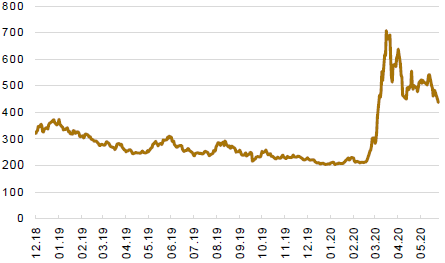

Au milieu du mois de mars c’est une véritable course à la liquidité qui s’est engagée. Les actifs obligataires, le High Yield en particulier, ont été vendus massivement. Les écarts de rendement (ou suppléments de rendement) offerts par le marché du crédit (spreads de crédits) se sont écartés largement. Autrement dit, le risque perçu par les investisseurs sur les emprunts de moins bonne qualité a augmenté, la rémunération nécessaire pour supporter ce risque a par voie de conséquence également progressé.

Si l’ampleur est exceptionnelle, la rapidité du mouvement l’est également. A mi-février le marché du High Yield payait en moyenne 200 points de plus qu’un emprunt gouvernemental. Autrement dit, avant crise, un investisseur demandait un supplément de rendement de 2% pour assumer le risque excédentaire dû à la moins bonne qualité de l’emprunt. A mi-mars, ce chiffre atteignait les 700 points ou 7%. En termes de prix cela signifie une correction d’environ 20% pour le marché dans son ensemble. C’est moins que les actions (-35%) mais le double de l’immobilier suisse (-10%) sur une période similaire.

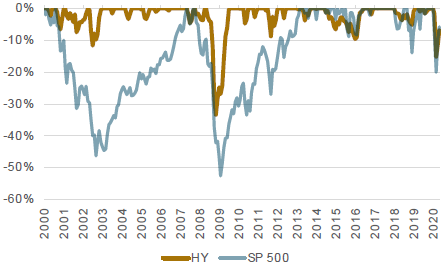

Cette correction de 15% sur le mois est importante mais elle a déjà été vécue. Historiquement le marché du High Yield s’est montré résiliant en 2000-2002 et en 2015-2016, avec des baisses d’environ 10%. Il a par contre été nettement plus touché en 2008 avec une correction plus importante de 35% mais étalée sur presque une année. Le marché avait retrouvé son point de départ 7 mois plus tard dès juillet 2009.

Contrairement au marché actions, le marché du High Yield bénéficie d’une importante force de rappel. En effet les coupons élevés permettent, mois après mois, une récupération même si les niveaux de cotation restent inchangés.

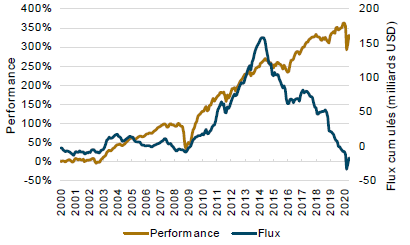

Des flux négatifs

Plus la crise sera longue, plus le retour à la normale pour le segment High Yield sera long et les risques individuels des sociétés élevés. L’effort des banques centrales s’étant focalisé sur les actions et le crédit Investment Grade, le High Yield ne bénéficie pour l’instant que très peu des flux positifs.

Des flux qui sont négatifs depuis de nombreuses années. Après une période très positive entre 2009 et 2014, ce sont près de 150 milliards d’USD qui ont été retirés de cette classe d’actifs. A lui seul le mois de mars a vu sortir 21 milliards de l’indice ICI.

Un segment à surveiller

La dette haut rendement a été grandement impactée par la crise du coronavirus. Une crise qui va pénaliser les entreprises pendant une période non négligeable. Les prévisions s’étalent entre une croissance en retrait de 25% jusqu’à 50%. Le retour au niveau d’avant crise pourrait s’étaler entre 2021 et 2023 pour les plus pessimistes.

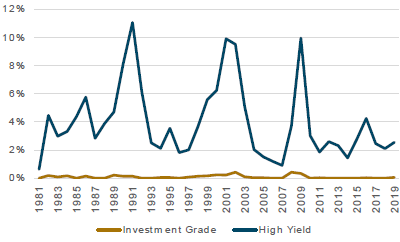

Le taux de défaut qui est en 2019 de l’ordre de 2.5% pour ce segment High Yield pourrait donc progresser à un niveau atteint au pic des crises, soit 2008, 2001 ou 1990. En 2019, 118 entreprises ont fait défaut. Une majorité d’entre elles (78) étaient des compagnies américaines, 15 en Europe et 22 dans les marchés émergents. 84% de ces sociétés étaient notés en début d’année B- ou mieux.

Malgré ces risques le profil de ces emprunts nous semble attractif. La duration faible et les coupons élevés créent une véritable force de rappel et une forme d’immunité à une hausse des taux d’intérêts. La capacité de récupération est donc plus rapide (les entreprises remboursent d’abord leurs dettes avant de payer des dividendes) et le rapport risque/rendement est historiquement bien meilleur que ce que les actions ou les crédits de bonne qualité offrent.

La chute massive de mars 2020 ne doit pas faire perdre de vue l’horizon et l’objectif de ces investissements. L’écartement entre les prix acheteurs et prix vendeurs, la liquidation de nombreuses positions sont des effets de court terme.

Le paramètre essentiel à surveiller est la capacité de ces sociétés à ses refinancer. Les injections des banques centrales, les aides gouvernementales, l’abondances des liquidités et la baisse des taux nominaux sont autant de facteurs qui devraient être des éléments structurels permettant d’imaginer un avenir moins tourmenté pour ce segment. Les performances historiques de l’ensemble du secteur plaident pour des jours meilleurs. Le risque est historiquement bien rémunéré.

Le meilleur signe de la capacité du segment à surmonter à cette crise a été donné par la société Carnival. Ce géant des croisières est au cœur d’un des secteurs les plus impactés. Malgré toutes les inquiétudes dues à l’arrêt des activités, la société a pu lever USD 4 milliards début avril. Un montant considérable montrant la confiance des investisseurs. Une confiance qui a un prix: 11.50% par an! De quoi compenser le risque Covid!

Sources : Bloomberg, XO Investments SA