«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro et Pascal Menges, Head of Equity Investment Process and Research, Client Portfolio Manager

En résumé:

- Tiraillée entre des bénéfices plus élevés et des taux plus élevés, la valorisation des actions a été volatile au cours de ces 12 derniers mois.

- Il est essentiel de rappeler aux investisseurs qu’un hausse de l’inflation plus rapide que celle des taux peut constituer un soutien naturel pour les actions.

- L’analyse de différents scénarios montre que les valorisations actuelles sont compatibles avec une croissance des bénéfices nulle et des taux stables: une contraction des bénéfices accompagnée de taux qui restent élevés sont nécessaires pour que les valorisations doivent décliner.

Après le rallye de janvier et le récent recul du marché, les investisseurs sont maintenant partagés. Certains voient dans le rallye précédent un simple signe d’hybris, restant convaincus que le creux des marchés actions n’est pas encore atteint. Après tout, les banques centrales font de leur mieux pour éliminer l’inflation et ralentir leurs économies respectives – comment peut-on espérer une hausse des marchés d’actions dans cette perspective? D’un autre côté, peu d’investisseurs ont fait l’expérience de comment l’inflation peut affecter le bilan des entreprises et de sa capacité à faire gonfler les ventes, les bénéfices, les dividendes… et, par voie de conséquence, le prix des actions. Afin de mieux comprendre les difficultés auxquelles les investisseurs sont confrontés lorsqu’ils tentent de donner un juste prix aux actions, il est opportun de revenir aux bases de l’évaluation des actions. Plus important encore, la construction de scénarios autour de la croissance des bénéfices et de l’évolution des taux est essentielle et devrait permettre de rationaliser les attentes face à l’incertitude. Mais d’abord, un peu de calcul de finance d’entreprise.

Répétez après moi: l’inflation n’est pas votre ennemi

L’une des choses essentielles dont les économistes et les gestionnaires de portefeuille font l’expérience est que l’inflation peut nuire aux actifs du monde obligataire mais gonfler les bénéfices des entreprises. Lorsque l’on est acquis à l’idée que le prix des actions devrait être égal à la somme de la valeur actuelle des dividendes futurs, le lien entre les prix et les dividendes devient clair. Une inflation plus élevée s’accompagne de taux plus élevés, ce qui augmente le taux d’actualisation qui transforme les dividendes futurs en valeurs actuelles plus faibles. Cependant, avec cette inflation plus élevée, ce n’est pas seulement le prochain dividende, mais l’ensemble des dividendes futurs qui augmentent d’autant plus que les grandes capitalisations ont démontré un fort «pricing power» et continuent à mettre en œuvre d’importants plans de rachat qui contribuent indirectement à augmenter les dividendes par action. Dans cette relation entre les dividendes et les taux, il faut comprendre que si les taux n’augmentent pas aussi vite que l’inflation, les valorisations ne peuvent que progresser. Lorsque l’inflation augmente plus que les taux, le prix des actions peut augmenter.

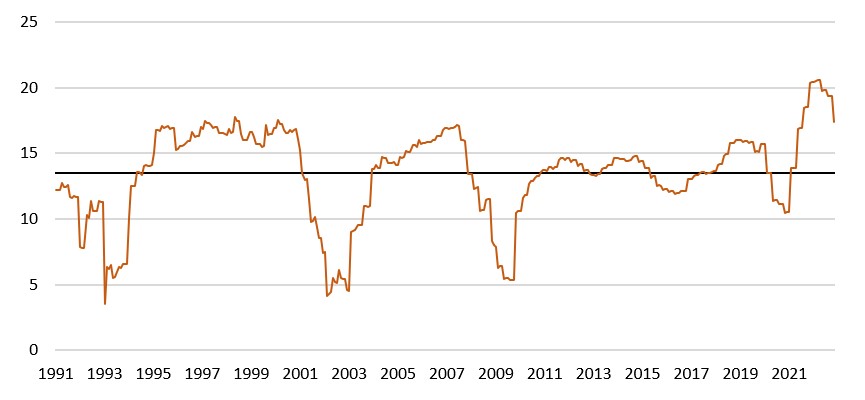

Une autre façon de voir cet effet de hausse des dividendes est d’examiner le rendement sur capital des entreprises avant qu’il ne soit distribué aux investisseurs. La figure 1 montre l’évolution historique du rendement des capitaux propres à partir des données de l’indice S&P500: avec la forte relance budgétaire de 2020-2021 et la situation d’inflation élevée, ce rendement des capitaux propres a atteint des sommets sans précédent. En moyenne entre 1991 et 2023, les entreprises américaines affichent un rendement des capitaux propres de 13,5% alors qu’en 2022, ce chiffre a atteint 20%: les entreprises sont rentables, il n’y a pas l’ombre d’un doute à ce sujet, et la baisse de la valorisation de l’année dernière n’était que le reflet de la hausse des taux de 0 à 5%. L’effet de la hausse des taux devrait maintenant être derrière nous, mais est-il pour autant temps d’être optimiste ?

Source: Bloomberg, LOIM

On fait les maths

Pour répondre à cette question, il est essentiel de faire un peu de mathématiques d’entreprise. Une façon intéressante d’aborder la question de l’évaluation est de considérer le ratio cours-bénéfice. Il existe une relation classique entre le rendement des capitaux propres, la croissance des bénéfices, le coût des capitaux propres (la somme du taux sans risque et de la prime de risque des capitaux propres), le ratio cours/valeur comptable et le ratio cours/bénéfice. Le ratio cours/valeur comptable peut être obtenus comme (notamment) une fonction du rendement des capitaux propres, du coût des capitaux propres et de la croissance des bénéfices. Les ratios price-earnings peuvent être déduits de la relation entre le price-to-book et le return-on-equity, étant le rapport du premier sur le second. Cette approche permet de formuler des scénarios sur chacune de ces items, permettant de contraster les attentes du marché avec des scénarios alternatifs.

Plus précisément, nous avons formulé cinq scénarios différents, en considérant que le rendement des capitaux propres retourne à sa tendance à long terme de 13,5% :

- 0% de croissance des bénéfices et taux inchangés ;

- 5% de croissance des bénéfices et taux inchangés ;

- Contraction des bénéfices de 10% et taux inchangés ;

- 20 % de contraction des bénéfices et taux inchangés ;

- Et enfin, une contraction des bénéfices de 20% accompagnée d’une baisse des taux de 1% comme réflexion d’une montée d’aversion au risque.

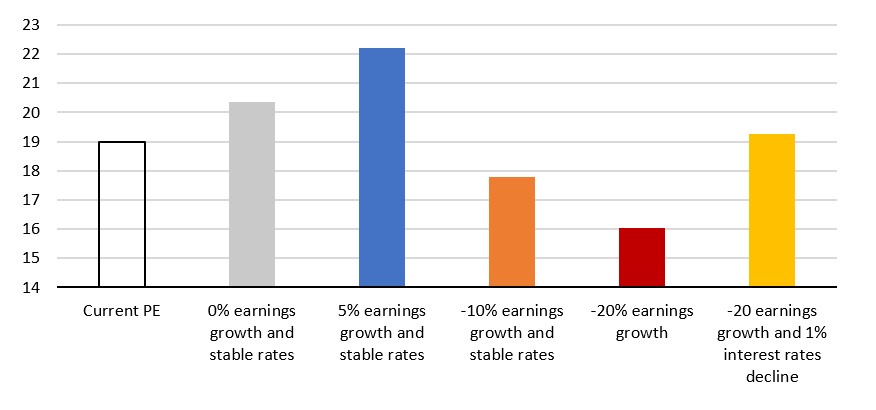

Le PER résultant de ces 5 scénarios est présenté en figure 2 et est comparé à son niveau actuel. En comparant ce chiffre à ceux impliqués par nos scénarios, les conclusions suivantes nous semblent essentielles :

- Premièrement, le niveau actuel du PE du S&P500 est à peu près cohérent avec celui d’une croissance des bénéfices de 0%. Pour l’instant, le scénario de base des marchés est une progression nulle des bénéfices.

- Si l’on s’attend à une contraction des bénéfices de 10 à 20%, le PE serait aujourd’hui trop élevé, avec un potentiel de baisse de 15%. Cela correspond à un scénario de récession accompagnée d’une inflation qui reste inchangée – d’où l’hypothèse de taux stables.

- Enfin, si l’inflation recule significativement avec la récession, le niveau actuel des PE pourrait sembler juste.

La principale conclusion est la suivante : les marchés anticipent actuellement une progression nulle des bénéfices. Les PE d’aujourd’hui sont également cohérents avec une baisse des bénéfices associée à une baisse des taux. Le scénario le plus défavorable pour les marchés actuellement est une contraction des bénéfices avec des taux inchangés, c’est-à-dire une inflation persistante: c’est l’angle mort des marchés et leur risque n°1 pour le moment. Pour nous, ce risque n’est pas le scénario principal pour le moment, mais ses chances progressent indiscutablement. Enfin, n’oublions pas que les actions sont une créance sur la croissance nominale de l’économie à long terme: si les marchés commencent à voir par-delà le repli attendu des bénéfices alors que l’inflation reste plus élevée, les actions pourraient surprendre à la hausse.

Source: LOIM, Bloomberg.

Pour dire les choses simplement, les valorisations actuelles des actions correspondent à une croissance zéro des bénéfices et à des taux stables. Pour voir des valorisations nettement plus basses, il faut une véritable combinaison d’inflation et de récession.

Macro/Nowcasting Corner

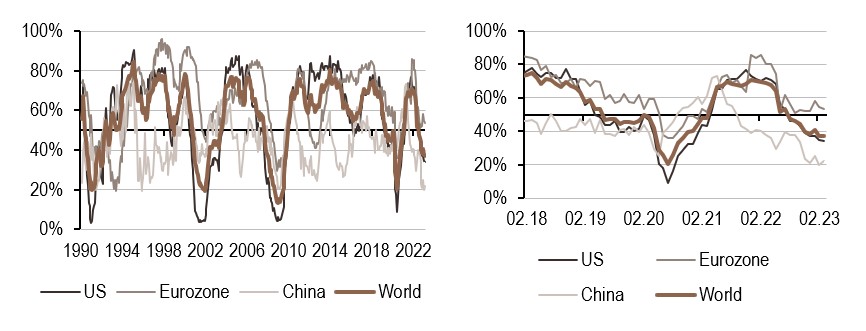

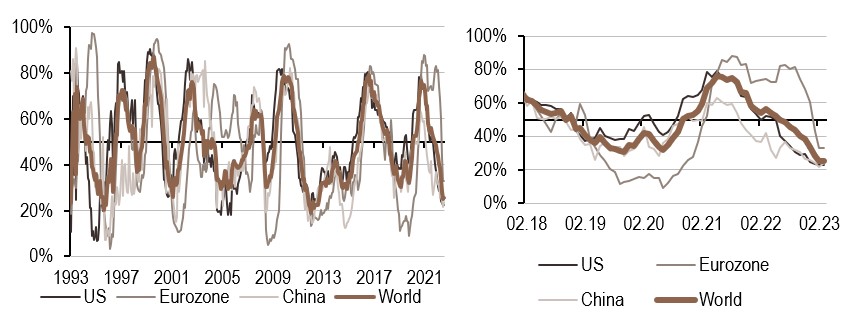

L’évolution la plus récente de nos indicateurs nowcasting propriétaires pour la croissance mondiale, les surprises de l’inflation mondiale et les surprises de la politique monétaire mondiale, qui sont conçus pour suivre les dernières évolutions macroéconomiques qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Notre indicateur de croissance a reculé cette semaine, essentiellement avec la série d’enquêtes menées aux États-Unis et dans la zone euro, indiquant pour la plupart une détérioration des perspectives.

- Les surprises en matière d’inflation devraient continuer à être négatives globalement dans les mois à venir, malgré les données actuelles qui montrent le contraire. Du point de vue de nos indicateurs, il ne s’agit que d’une parenthèse dans cette histoire de désinflation.

- Notre indicateur nowcasting de politique monétaire a franchi le seuil de 45% et reste en dessous de ce niveau pour le moment. De ce point de vue, la modération de nos banquiers centraux a du sens.

Note de lecture: L’indicateur de nowcasting de LOIM rassemble des indicateurs économiques de manière ponctuelle afin de mesurer la probabilité d’un risque macroéconomique donné – croissance, surprises d’inflation et surprises de politique monétaire. Le Nowcaster varie entre 0% (faible croissance, faibles surprises d’inflation et politique monétaire dovish) et 100% (forte croissance, fortes surprises d’inflation et politique monétaire hawkish).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.