Après les déboires rencontrés au premier trimestre, où la croissance a été négative pour la seconde fois consécutive, le mois de mai a marqué le début d’une nette embellie en zone euro, qui apparaît comme le pendant en positif de la période sombre du début de la pandémie.

Par Nicolas Blanc, Responsable de l’allocation

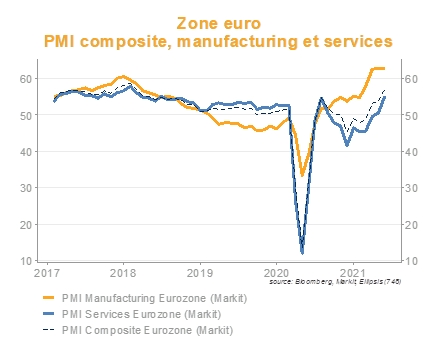

Les indicateurs avancés se redressent en effet rapidement. A 57,1, le PMI composite pour la zone euro enregistre une hausse de 3,3 points, tirée pour l’essentiel par les services, et ce alors que la levée des mesures sanitaires n’est encore que partielle. Les indicateurs de confiance des ménages sont également très bien orientés et les indicateurs de surprise, qui mesurent l’écart des chiffres publiés aux anticipations des économistes sont à des niveaux records. Les indicateurs de mobilité publiés par Google témoignent d’une reprise rapide de la fréquentation des commerces et des déplacements, annonciatrice d’une hausse des chiffres d’affaires.

Les indicateurs avancés se redressent en effet rapidement. A 57,1, le PMI composite pour la zone euro enregistre une hausse de 3,3 points, tirée pour l’essentiel par les services, et ce alors que la levée des mesures sanitaires n’est encore que partielle. Les indicateurs de confiance des ménages sont également très bien orientés et les indicateurs de surprise, qui mesurent l’écart des chiffres publiés aux anticipations des économistes sont à des niveaux records. Les indicateurs de mobilité publiés par Google témoignent d’une reprise rapide de la fréquentation des commerces et des déplacements, annonciatrice d’une hausse des chiffres d’affaires.

La vigueur attendue de la reprise tient également à des conditions initiales très favorables en Europe. D’une part, l’activité est encore plus de 5 points inférieurs à son niveau d’avant la pandémie et, d’autre part, les soutiens accordés aux ménages, combinés aux restrictions à la consommation, ont poussé le taux d’épargne à la hausse, constituant une réserve de demande dans les trimestres à venir.

La vigueur attendue de la reprise tient également à des conditions initiales très favorables en Europe. D’une part, l’activité est encore plus de 5 points inférieurs à son niveau d’avant la pandémie et, d’autre part, les soutiens accordés aux ménages, combinés aux restrictions à la consommation, ont poussé le taux d’épargne à la hausse, constituant une réserve de demande dans les trimestres à venir.

Enfin, la ratification du plan de relance européen, qui doit être validée par l’ensemble des États membres, se poursuit, de sorte que le lancement des financements et les attributions de fonds pourraient avoir lieu dès cet été. Les économies espagnole et italienne en seront les principales bénéficiaires, avec une priorité aux investissements productifs à long-terme, ce qui permettra de cibler efficacement les points de fragilité de la zone euro.

Si la publication de l’indice des prix américain à +4,2% sur un an a constitué un record depuis 2008, elle ne tranche pas pour autant le débat sur le caractère transitoire ou non des pressions inflationnistes. De fait, les taux longs aux US ont reflué sur le mois, probablement en raison de la détermination affichée par la Fed et de l’importance qu’elle accorde à l’emploi dans le calibrage de sa politique, alors que le taux de chômage, à 6,2%, reste bien supérieur à son niveau pré-pandémie.

Source : Ellipsis AM , Bloomberg, IBES, 02/06/2021