«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

En résumé:

- Le risque politique américain est devenu un facteur majeur de perturbation des marchés depuis 2025, marquant une rupture avec la période de globalisation où ce risque était considéré comme un simple bruit de fond sans impact durable.

- L’analyse de 30 dates pour lesquelles le risque politique US a progressé depuis 2021 montre que les réactions des marchés à ce risque évoluent significativement, avec un dollar qui n’est plus une valeur refuge et des actions émergentes qui résistent mieux qu’auparavant.

- Face à cette nouvelle réalité, certains actifs comme l’or, les positions longues volatilité, l’euro et le franc suisse pourraient jouer un rôle d’amortisseur contre les chocs liés au risque politique américain.

Difficile d’ignorer le thème dominant de ce début d’année qui laisse le marché perplexe: le risque géopolitique fait son grand retour et s’impose au Forum Économique Mondial de Davos dans un contexte de régionalisation croissante. Cette résurgence suscite une réflexion profonde: si l’on considère traditionnellement que le risque géopolitique n’affecte pas les marchés à long terme, n’est-ce pas parce que nous avons évolué depuis les années 2000 dans un environnement de globalisation, reléguant ce risque au rang de simple bruit de fond négligeable?

Depuis 2025, nous n’assistons pas tant à une montée généralisée du risque géopolitique qu’à une poussée unilatérale émanant des États-Unis, le reste du monde subissant davantage les conséquences de ce qui était autrefois considéré comme négligeable pour les marchés. L’année 2025 a profondément bouleversé cette perception, rendant impossible d’ignorer l’influence prépondérante des politiques intérieures et internationales américaines sur les marchés financiers.

Plusieurs questions méritent notre attention: s’agit-il d’une simple impression ou les données confirment-elles l’importance accrue du risque politique américain sur les marchés? Et face à cette intensification, comment les différentes classes d’actifs réagissent-elles – cartographie essentielle pour protéger efficacement les portefeuilles? Il est grand temps d’explorer les données pour quantifier l’impact de ce risque de marché longtemps sous-estimé: le prix du risque géopolitique.

Risque politique et risque de marché

L’omniprésence de ce facteur est indéniable. Depuis le retour de Donald Trump aux commandes de la politique américaine, l’environnement des investisseurs s’est radicalement transformé – au moins en termes de flux d’informations. À peine investi le 20 janvier 2025, il menaçait déjà les partenaires commerciaux des États-Unis de mesures protectionnistes dès le lendemain. Le 4 mars, Canada, Mexique et Chine se voyaient imposer des droits de douane de 25%, suivis le 25 mars par le secteur automobile. Le 2 avril marquera l’histoire avec sa formule convertissant directement les déficits commerciaux en tarifs douaniers équivalents.

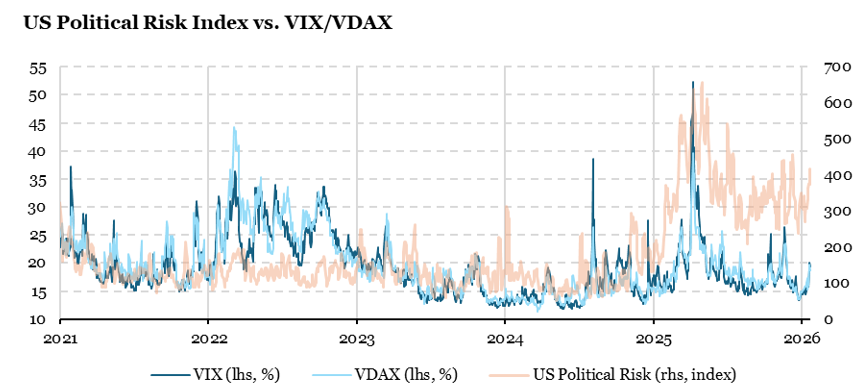

La Figure 1 présente un indice du risque politique américain basé sur le traitement médiatique, comparé à la première manifestation attendue de ce risque: la demande de couverture. Les indices VIX et VDAX ont effectivement réagi à la progression du risque politique américain en 2025, avant de normaliser progressivement au rythme des négociations commerciales. En ce début d’année, comme l’illustre le graphique, risque politique et volatilité de marché progressent à nouveau, quoique la réaction des marchés demeure encore modérée. Faut-il anticiper une amplification de l’impact du risque politique américain sur les marchés?

Le lien marché/géopolitique

Les impacts directs et permanents du risque géopolitique sur la performance des marchés financiers restent relativement rares. Certains événements majeurs font exception: des deux chocs pétroliers à la guerre du Golfe, en passant par la guerre commerciale de 2025. La littérature académique confirme l’existence d’une réaction significative mais généralement temporaire des marchés face au risque politique.

Caldara et Iacoviello (2022) ont démontré dans l’American Economic Review que l’augmentation du risque politique entraîne une hausse des primes de risque. Pastor et Veronesi (2012) avaient déjà identifié dans le Journal of Finance une amplification des volatilités, des corrélations et de la prime de risque actions liée aux incertitudes politiques. Les actions ne sont pas les seules affectées: Huang et al. (2015) ont établi un impact sur les spreads de crédit et souverains, tandis que Smales (2021) dans Energy Economics a mis en évidence le lien entre risque politique et volatilité pétrolière. Iyke (2022) a quant à lui démontré dans le Journal of International Financial Markets que ce risque réduisait la prévisibilité des taux de change.

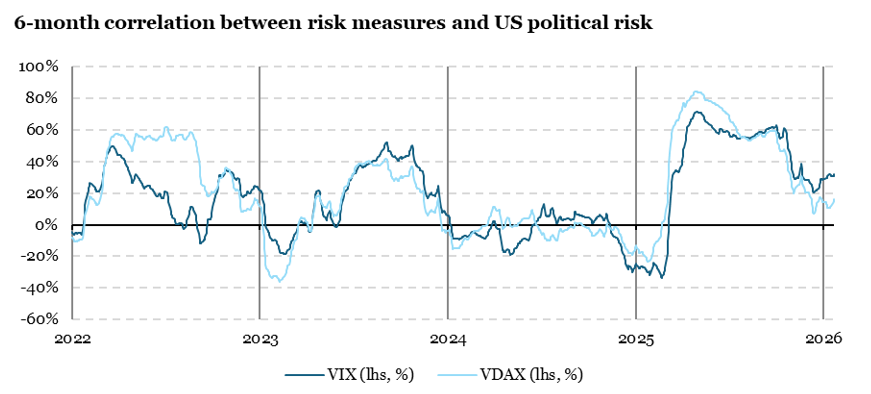

Le consensus académique est sans équivoque : le risque géopolitique influence les marchés de multiples façons. La Figure 2 illustre la corrélation entre les variations des indices VIX/VDAX et les fluctuations du risque politique américain. Si cette corrélation revient régulièrement autour de zéro, corroborant la thèse de l’impact non-permanent du risque politique, elle dépasse fréquemment les 50% et affecte différemment les mesures d’aversion au risque selon les zones géographiques – ici représentées par l’Allemagne et les États-Unis. En somme, le risque politique module l’aversion au risque des investisseurs et déforme significativement les primes de risque à travers les marchés. Quels sont donc les segments les plus sensibles au risque politique américain depuis janvier 2025 ?

Cartographie des effets de marché du risque Trump 2.0

Cette question est fondamentale. Jusqu’à présent, le risque politique américain peine à déstabiliser durablement les marchés, mais pèse incontestablement sur l’appétit pour le risque des investisseurs. Sans nécessairement adopter une posture excessivement défensive face à cette menace, identifier des sources potentielles de couverture s’avère judicieux à moyen terme.

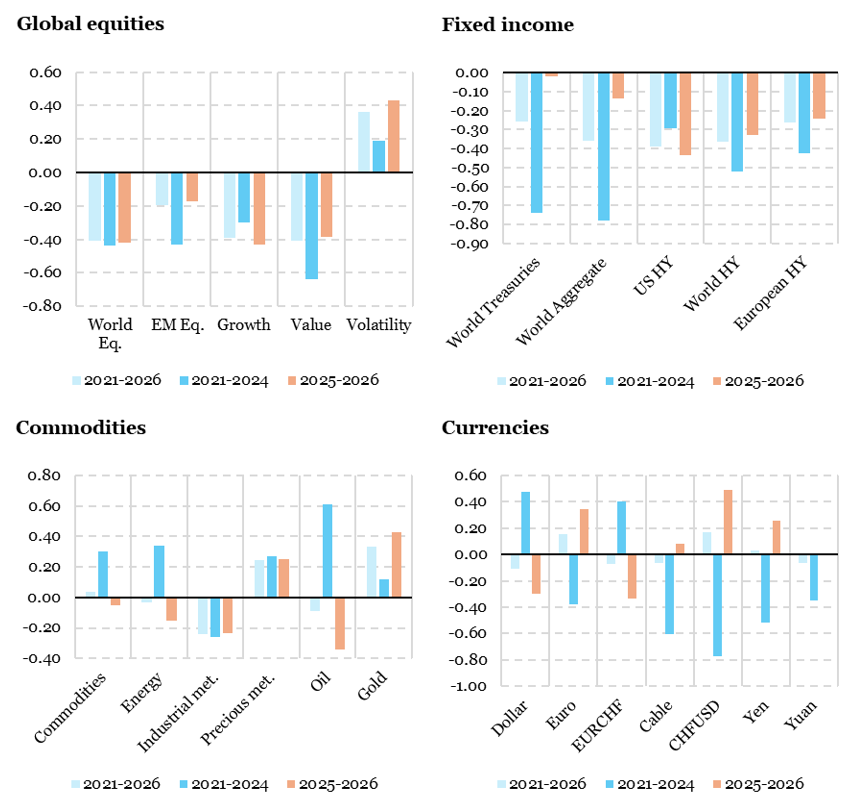

Une approche empirique simple consiste à analyser le ratio rendement/risque lors d’épisodes clairement identifiés comme marquant une intensification du risque politique américain. Notre analyse repose sur 30 dates significatives depuis janvier 2021, englobant les sanctions contre la Russie du 22 février 2022, les augmentations de droits de douane sur les importations chinoises du 15 mai 2022, la série d’annonces constituant la guerre commerciale de 2025, jusqu’aux récentes déclarations concernant le Groenland du 18 janvier 2026 – maintenant les investisseurs en perpétuelle vigilance.

La Figure 3 présente les ratios rendement/risque pour quatre marchés essentiels : actions (incluant la volatilité), obligations, matières premières et devises. L’analyse de ces données révèle plusieurs évolutions remarquables de l’influence du risque politique américain:

- Pour les actions, l’impact reste clairement négatif, mais l’asymétrie observée entre 2021 et 2024 – où la value souffrait davantage que la croissance – semble s’être estompée depuis 2025. Fait notable, les actions émergentes démontrent désormais une résilience supérieure à celle des marchés développés lors de ces chocs. Les positions longues sur la volatilité maintiennent quant à elles une performance positive constante entre les deux périodes – de quoi fournir de la convexité aux portefeuilles.

- Le segment obligataire connaît une transformation majeure: alors que les chocs politiques pesaient sur la performance obligataire entre 2021 et 2024, la période 2025-2026 voit les obligations de haute qualité (particulièrement les titres souverains) résister nettement mieux que celles de notation inférieure.

- Concernant les matières premières, si le pétrole constituait l’actif de diversification privilégié lors des épisodes de risque politique américain entre 2021 et 2024, les métaux précieux – l’or en particulier – ont clairement pris le relais depuis 2025.

- Sur le marché des changes, l’évolution est spectaculaire: alors que le dollar servait de valeur refuge entre 2021 et 2024, il subit désormais des pressions vendeuses lors des phases d’intensification du risque politique américain. L’euro et le franc suisse se distinguent particulièrement par leurs excellents ratios rendement/risque durant ces périodes.

Ces résultats confirment remarquablement les conclusions de la littérature académique: le risque politique américain influence indéniablement les marchés financiers, mais cet impact évolue significativement avec le temps. Comme stratégies de couverture potentielles, cette analyse suggère de privilégier l’or, de diversifier les expositions actions vers les marchés émergents, d’adopter des positions longues sur la volatilité ou des solutions équivalentes. Enfin, l’euro et le franc suisse apparaissent comme d’efficaces amortisseurs lors des accélérations imprévisibles du risque politique – la politique américaine s’imposant comme thème majeur de 2026. Ces éléments offrent une préparation stratégique face aux chocs potentiels.

Pour dire les choses simplement, si le risque politique américain influence désormais profondément les dynamiques de marché, certains actifs – notamment l’or, les positions longues volatilité, l’euro et le franc suisse – pourraient offrir une protection efficace contre ses effets déstabilisateurs.

Macro/Nowcasting Corner

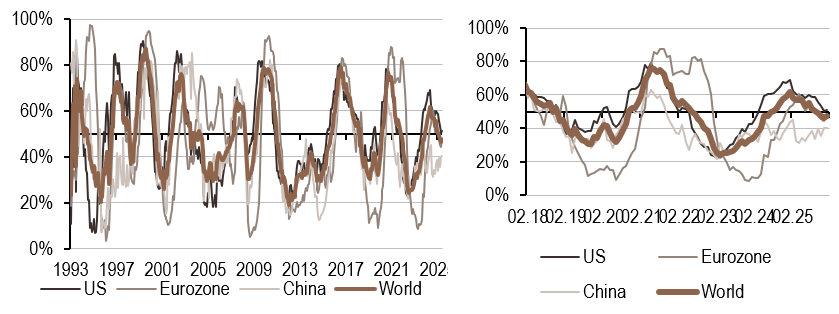

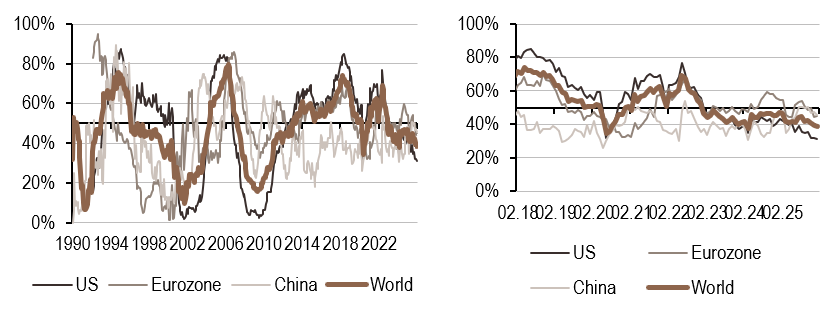

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Notre nowcaster de croissance a diminué au cours de la semaine, en particulier en raison de données plus faibles en Chine, même si plus de 50% des indicateurs restent orientés à la hausse.

- Notre indicateur d’inflation est resté stable, affichant une variation de 0%. Il a augmenté en Chine, sous l’effet de la hausse des exportations, ainsi que dans la zone Euro en raison de coûts plus élevés.

- Contrairement aux signaux liés à l’inflation, notre indicateur global de politique monétaire a reculé, la hausse observée aux États‑Unis ayant été compensée par des baisses dans la zone Euro et en Chine.

Source : Bloomberg, LOIM

Note de lecture : l’indicateur de prévision immédiate de LOIM rassemble différents indicateurs économiques à un moment précis, afin de déterminer la probabilité de survenance d’un risque macroéconomique donné, comme la croissance, les surprises en matière d’inflation et les surprises en matière de politique monétaire. Les indicateurs en temps réel vont de 0% (croissance faible, surprises en matière d’inflation modérées et politique monétaire accommodante) à 100% (croissance forte, risque élevé de surprises en matière d’inflation et politique monétaire restrictive).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.