«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

En résumé:

- Le plan économique de Trump utilise l’impôt pour induire des changements dans l’économie américaine, visant à modifier profondément la fiscalité pour stimuler la croissance économique nationale.

- Ce plan se concentre sur l’augmentation des revenus par des droits de douane élevés et la réduction des dépenses publiques pour financer une baisse significative de l’impôt sur les sociétés, passant de 21% à 15%.

- Nos estimations suggèrent que les droits de douane pourraient générer environ 300 milliards de dollars et les économies de DOGE environ 500 milliards, couvrant potentiellement les pertes dues aux baisses d’impôt sur les sociétés; cependant, la durabilité de cet équilibre fiscal demeure incertaine face à divers risques économiques et réactions du marché.

L’une des erreurs les plus communes en ce début d’année consiste à penser que la Maison Blanche agit sans avoir de plan en tête. Il y a un plan, et ce plan est en partie défendable à l’aune de différentes théories économiques, même s’il semble manquer de réalisme à de nombreux observateurs de marché. Ce plan est simple: déformer la fiscalité américaine pour produire des changements durables et profonds. Ces changements incluent la clôture d’un déficit commercial abyssal, la relance d’une industrie américaine aux abois et la normalisation du rôle de l’économie américaine dans l’économie mondiale. Pour ce faire, le plan est simple: taxer les importations à l’aide d’une règle qui laisse à penser que cette protection durera, forçant les entreprises étrangères à venir développer l’appareil productif américain. Ce faisant, la croissance américaine s’en trouvera stimulée, générant davantage de recettes fiscales, faisant reculer d’un seul et même coup les «déficits jumeaux» – le déficit des finances de l’État et le déficit commercial. Le plan ne manque pas d’ambition, mais quelles sont ses chances de succès en 2025 ainsi que pour le reste du mandat de D. Trump? Pour pouvoir répondre à cette question, un exercice de chiffrage est essentiel.

Il y a un plan

La situation à laquelle nous sommes confrontés actuellement est en réalité celle d’un problème de politique économique classique: D. Trump souhaite utiliser l’impôt pour produire des changements dans l’économie américaine qu’il voit comme vertueux. Ces changements sont simples et identifiables:

- Faire baisser les impôts sur les sociétés de 6%, passant le taux d’imposition de 21 à 15%. Celui-ci était passé de 35% à 21% grâce au Tax Cuts and Jobs Act de 2017, lors de la première présidence de Trump.

- Financer cette baisse d’impôts de deux façons: grâce aux revenus fiscaux produits par l’imposition de taxes sur les importations ainsi que grâce aux économies générées par les coupes budgétaires recommandées par le Department of Government Efficiency.

Sur le papier, le plan est clair ainsi que sa séquence. Pour être sûr que les marchés prendront bien la nouvelle et pour éviter un «Truss moment», la Maison Blanche s’est attelée tout d’abord à la seconde partie du projet: s’assurer de revenus fiscaux et d’une contraction des dépenses de l’État, avant d’annoncer les baisses d’impôts. Pour que le plan tienne, il est essentiel que l’amélioration de la position fiscale américaine produite et générée par DOGE et les tarifs douaniers corresponde au manque à gagner qui viendra des impôts sur les bénéfices des sociétés.

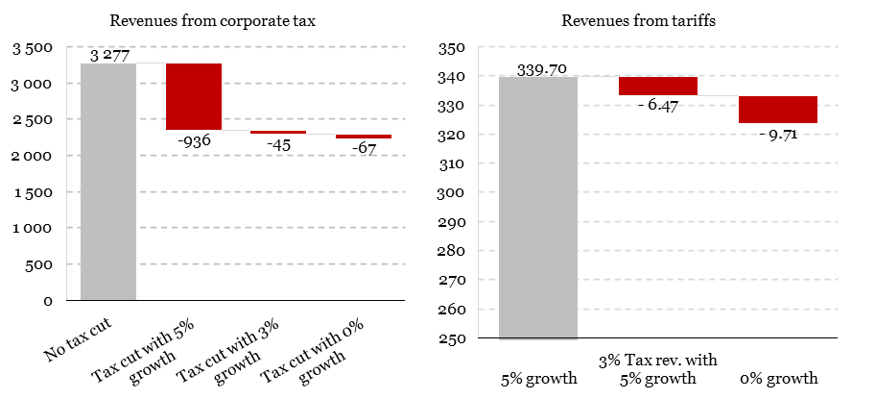

La Figure 1 présente un chiffrage pour 2025 de l’impact de la réduction de l’impôt sur les sociétés (IS) ainsi que des revenus provenant des droits de douane. Ces derniers sont calculés en prenant en compte que (1) seuls les biens sont taxés, (2) l’accord USMCA reste en place, épargnant certaines importations en provenance d’Amérique du Nord et (3) des tarifs appliqués aux biens chinois de 60% en moyenne en 2025 et de 10% pour le reste du monde – un scénario plutôt optimiste. Avec ces hypothèses de travail, on peut approximer les rentrées fiscales américaines à environ 340 milliards de dollars en 2025, si la croissance américaine reste insensible à la politique de la Maison Blanche et progresse bien de 5% en 2025. Si tel n’est pas le cas et que la croissance nominale s’établit à 0%, alors ces revenus reculeraient d’une dizaine de milliards. L’ordre de grandeur est préservé : les droits de douane pourraient rapporter un peu plus de 300 milliards de dollars aux États-Unis. La baisse de l’IS devrait quant à elle coûter un peu plus de 900 milliards en 2025. L’important, avec ces ordres de grandeur, c’est de bien comprendre ce que DOGE doit produire comme économies pour que le marché ne réagisse pas en faisant monter les taux longs: environ 500 milliards. Une chaîne n’est jamais plus solide que son maillon le plus faible, et ce maillon faible tient probablement à la capacité de DOGE de produire ces économies nécessaires. Un autre danger guette néanmoins la Maison Blanche: la réaction des consommateurs et des entreprises américaines face à la progression des prix à l’importation.

Gare à l’effet des prix qui grimpent

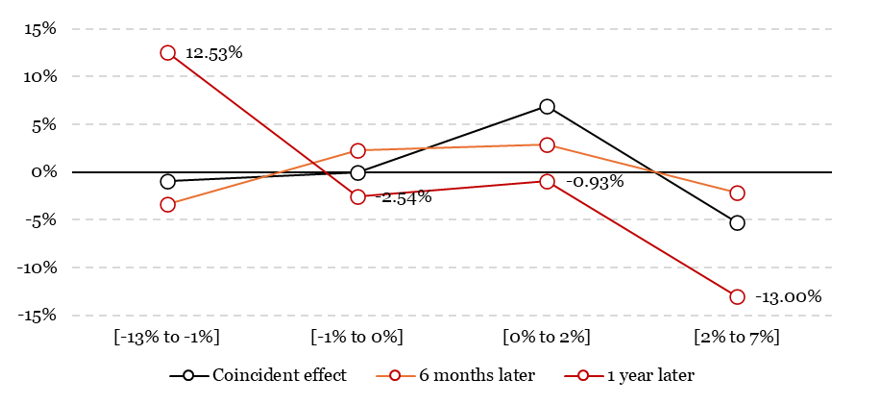

Contrairement à l’impôt sur le revenu, auquel il est difficile de se soustraire, les taxes à l’importation avec discrimination par zone économique offrent de multiples possibilités d’évitement, allant du changement de fournisseur (l’accord USMCA reste en place – tous les biens importés ne sont pas taxés, loin s’en faut) à l’adoption d’un fournisseur local, en passant par une modération des quantités achetées. La Figure 2 tente de quantifier ces effets, de façon coïncidente mais aussi décalée : si à court terme on a peu l’occasion d’opérer les réajustements évoqués, à plus long terme, la situation est bien différente. Le graphique permet les conclusions suivantes :

De façon coïncidente, une hausse des prix à l’importation ne produit pas nécessairement de baisse de la valeur réelle des importations (on lit sur le graphique une baisse de 5%, ce qui reste toutefois limité): c’est un argument en faveur d’une collecte de l’ordre de 340 milliards cette année.

De façon retardée, la situation est assez différente: les importations peuvent reculer en valeur réelle de 13% en moyenne, érodant les revenus fiscaux que l’État tire de ces taxes. Un tel recul ramènerait les recettes fiscales en dessous de 300 milliards l’année suivante.

On comprend à la lecture du graphique que, pour convaincre les marchés financiers que le pari fiscal de Donald Trump est crédible, de nombreuses inconnues subsistent. Parmi celles-ci, la réaction des importateurs face à cette progression des prix à l’importation: la croissance économique américaine devrait tenir et DOGE fournir les économies nécessaires, sans quoi le taux à 10 ans américain risque de flirter à nouveau avec les 4,5%.

Ce que cela signifie pour All Roads

Si le sentiment du marché s’est récemment amélioré, notre cockpit de signaux continue de pointer le fait que nous traversons une période au cours de laquelle le risque prédomine. Notre positionnement reste donc prudent à ce stade, même si notre exposition sur le marché a récemment progressé, reconnaissant l’amélioration du sentiment sur les marchés. Cette question fiscale fait partie des différents éléments qui peuvent durablement peser sur les marchés, constituant l’un des risques fondamentaux auxquels les marchés restent confrontés.

Pour dire les choses simplement, pour être couronné de succès, le pari fiscal de Donald Trump comporte encore à ce jour d’importantes incertitudes.

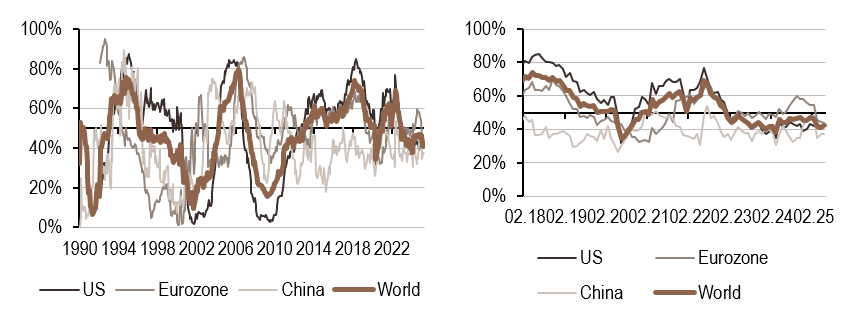

Macro/Nowcasting Corner

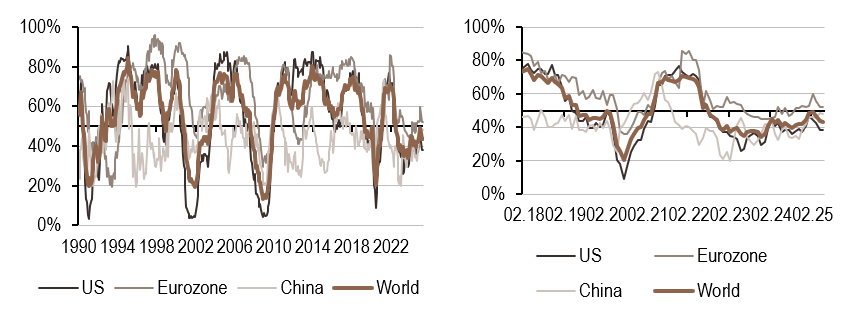

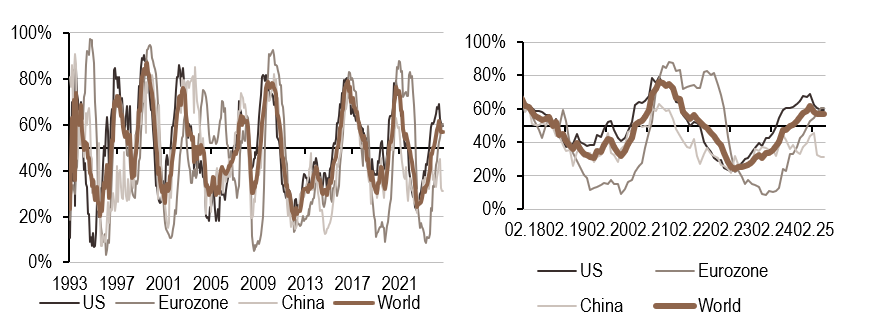

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Notre indicateur de croissance a diminué aux États-Unis et dans la zone Euro cette semaine, principalement en raison de la détérioration des conditions commerciales, bien que 50% des données montrent encore une amélioration.

- Une légère augmentation a été observée dans notre nowcaster de l’inflation mondiale, à l’exception de la Chine où elle a légèrement diminué.

- Notre indicateur de politique monétaire a baissé en Chine en raison des données sur la production et dans la zone Euro en raison des données sur l’emploi. Ces baisses ont été compensées par une augmentation de l’indicateur américain.

Note de lecture : l’indicateur de prévision immédiate de LOIM rassemble différents indicateurs économiques à un moment précis, afin de déterminer la probabilité de survenance d’un risque macroéconomique donné, comme la croissance, les surprises en matière d’inflation et les surprises en matière de politique monétaire. Les indicateurs en temps réel vont de 0% (croissance faible, surprises en matière d’inflation modérées et politique monétaire accommodante) à 100% (croissance forte, risque élevé de surprises en matière d’inflation et politique monétaire restrictive).

Source : Bloomberg, LOIM. Au 30 avril 2025

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.