«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Anando Maitra, Head of Systematic Research & Strategies, Jerome Collet, Head of Core Systematic Portfolio Management & Solutions et Florian Ielpo, Head of Macro

En résumé:

- La croissance de la population mondiale ralentit fortement, tandis que le vieillissement s’accélère dans les économies développées comme émergentes.

- À mesure que les sociétés vieillissent, la tolérance au risque des investisseurs diminue, ce qui renforce leur préférence pour «l’income» plutôt que pour l’appréciation du capital — une dynamique anticipée par Campbell et Viceira

- Ce basculement démographique devrait transformer la construction de portefeuille à l’échelle mondiale vers des stratégies mieux diversifiées au portage supérieur.

L’incertitude peut prendre bien des formes. Elle peut résulter du bruit à court terme des données économiques — des chiffres de croissance inférieurs aux attentes ou l’issue incertaine des tensions commerciales — mais aussi de mutations structurelles beaucoup plus profondes, appelées à façonner les économies et les marchés pour des décennies. En son cœur, l’incertitude est le symptôme d’un changement que le système économique doit absorber, à mesure que les agents s’y adaptent, rejoignant l’image du cheval à bascule de Charles Plosser: les économies oscillent avant de retrouver leur équilibre. Certaines formes de changement sont nécessaires — la maîtrise des trajectoires d’endettement, par exemple — tandis que d’autres s’imposent à nous, comme l’impact de l’intelligence artificielle sur l’emploi.

Parmi elles, la transformation démographique se distingue: une évolution lente mais inexorable qui redéfinit l’épargne, la consommation et les comportements d’investissement à l’échelle mondiale. Dans les années à venir, la population mondiale croîtra à un rythme plus lent tout en vieillissant — une double vague de fond dont l’impact sur la manière de penser l’épargne, entre autres, sera considérable.

Au début des années 2000, Campbell et Viceira publiaient un ouvrage marquant sur la composition optimale d’un portefeuille selon la période d’épargne, offrant sans doute une des clés pour comprendre et anticiper ce qui nous attend. Cette semaine, nous unissons nos forces avec notre équipe quantitative pour examiner ce sujet essentiel — le lien entre démographie et évolution de la population — dans l’esprit Simply Put.

Le basculement démographique est à nos portes

Cette année, nous avons concentré notre attention sur les conséquences à moyen terme de la guerre commerciale en cours — en vain, reconnaissons-le — alors que d’autres sujets pressants méritent tout autant d’être étudiés. L’un d’eux concerne précisément le basculement démographique qui s’annonce. Cette transformation est en réalité double.

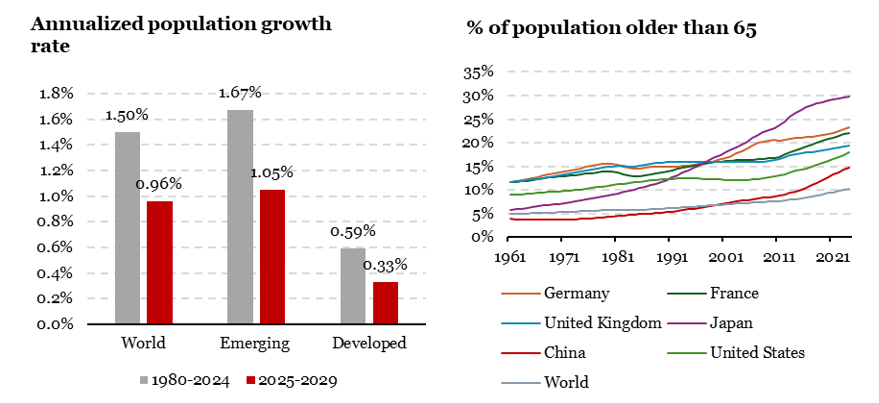

Selon les dernières projections du FMI, le taux de croissance de la population mondiale devrait chuter brutalement — de 1,5 % en moyenne sur les trente dernières années à 0,9 % seulement au cours des cinq prochaines. Dans les économies développées, la baisse est encore plus nette — de 0,6 % à 0,3 %, soit une division par deux. Et il ne s’agit pas seulement de moins de naissances : les populations vieillissent rapidement à mesure que la longévité progresse. Les chiffres sont éloquents: le Japon compte déjà près de 30 % de personnes âgées de plus de 65 ans, l’Allemagne environ 23 %, et la Chine — autrefois symbole de vitalité démographique — a franchi le seuil de 15 %.

Ce qui constituait autrefois un défi propre au Japon est devenu une réalité mondiale, bouleversant marchés du travail, finances publiques et structure de l’épargne des ménages. La Figure 1 illustre ces évolutions dans plusieurs pays: le vieillissement est désormais un phénomène global. Les économistes se penchent depuis des années sur ses nombreuses dimensions — inflation, épargne, endettement — sans parvenir à un véritable consensus.

Notre analyse est que ces changements profonds vont entraîner une mutation durable de la demande vers la stabilité et le portage, deux éléments susceptibles de remodeler progressivement la structure des portefeuilles mondiaux et la manière dont les gérants adaptent leurs allocations.

Source: IMF, LOIM

Campbell et Viceira l’avaient anticipé

Il va de soi que les débats sur ce sujet demeurent ouverts, mais une piste intellectuelle, développée par John Campbell et Luis Viceira en 2000 dans leur ouvrage Strategic Asset Allocation, apporte un éclairage utile. Leur travail portait sur l’évolution des préférences de risque selon l’âge des investisseurs et sur la façon dont cette évolution modifie le portefeuille optimal dans le temps.

En 2000, Campbell et Viceira avaient déjà anticipé de nombreuses conséquences financières du vieillissement de la population. Leur modèle montrait qu’à mesure que les individus — et donc les économies — vieillissent, leur capacité à supporter le risque décline, tandis que leur besoin de revenus stables augmente. En langage de portefeuille, cela se traduit par une inclinaison progressive vers des allocations plus équilibrées et orientées vers le portage: obligations plutôt qu’actions pures, actions à forts dividendes, actifs réels générant des flux prévisibles. Les auteurs soulignaient aussi l’importance des horizons longs et des ajustements intergénérationnels — des thèmes plus actuels que jamais.

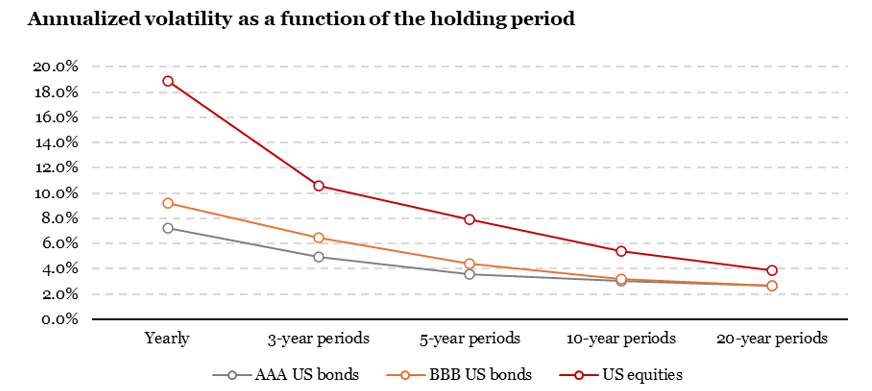

On peut illustrer leur raisonnement de deux manières: d’un côté, la diversification entre classes d’actifs, combinant titres imparfaitement corrélés pour réduire le risque global; de l’autre, la diversification dans le temps, où la détention prolongée d’actifs risqués compense les périodes défavorables par des phases plus favorables. La Figure 2 montre que, sur un horizon de 20 ans, la volatilité des actions et celle des obligations convergent. Pour une population jeune, les actions restent attrayantes : absorber la volatilité permet d’obtenir des rendements supérieurs. Mais pour une population vieillissante, l’horizon de placement raccourci suscite une préférence pour la sécurité du revenu au détriment de l’appréciation du capital, même si cette dernière promet des gains attendus plus élevés.

En ce sens, l’incertitude démographique n’est pas un risque aléatoire mais une boussole structurelle. Les marchés évoluent avec les sociétés : à mesure que le monde vieillit, la construction des portefeuilles devra évoluer elle aussi — moins tournée vers la croissance, davantage vers la génération régulière de flux, coupons et dividendes.

Cette logique contribue d’ailleurs à expliquer pourquoi les rendements au Japon demeurent durablement faibles : une société âgée privilégie naturellement la sécurité et le revenu. Le message est clair: ne manquons pas le train du portage tant que cette transformation structurelle se déploie devant nous.

Source: Bloomberg, LOIM

Ce que cela signifie pour All Roads

L’appréciation des prix est une source essentielle de performance, mais elle n’est pas la seule. Un portefeuille cross-asset vise à capter le portage et la diversification, deux leviers fondamentaux pour lisser les rendements dans le temps. Trouver l’équilibre entre ces trois composantes — tendance, portage et diversification — est indispensable pour naviguer dans un environnement aussi incertain que celui d’aujourd’hui, où valorisations et dynamiques de marché envoient des signaux contradictoires. Dans ce contexte, maintenir une allocation diversifiée — en styles, régions et classes d’actifs — devient encore plus crucial. Cette approche est particulièrement pertinente face au défi démographique actuel : une population mondiale vieillissante qui oriente progressivement la demande d’investissement vers la stabilité, le portage et la préservation du capital, plutôt que vers la croissance pure. Enfin, combiner ces éléments permet de construire des portefeuilles à la fois plus robustes face aux mutations démographiques et macroéconomiques, et mieux armés pour s’adapter à un monde complexe et à plusieurs vitesses.

Pour dire les choses simplement, les évolutions démographiques à venir pourraient favoriser une préférence durable pour le portage — une tendance que les investisseurs auraient tort d’ignorer.

Macro/Nowcasting Corner

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Nos signaux de croissance sont restés inchangés dans toutes les régions, le niveau où ils se situent étant en régime faible mais haussier.

- Dans la zone Euro, l’indicateur d’inflation a augmenté au cours de la semaine en raison d’une activité sectorielle accrue, tandis qu’il est resté stable dans les autres régions.

- On observe une légère hausse du nowcaster de politique monétaire, qui demeure dans un régime faible mais en progression.

Source : Bloomberg, LOIM

Note de lecture : l’indicateur de prévision immédiate de LOIM rassemble différents indicateurs économiques à un moment précis, afin de déterminer la probabilité de survenance d’un risque macroéconomique donné, comme la croissance, les surprises en matière d’inflation et les surprises en matière de politique monétaire. Les indicateurs en temps réel vont de 0% (croissance faible, surprises en matière d’inflation modérées et politique monétaire accommodante) à 100% (croissance forte, risque élevé de surprises en matière d’inflation et politique monétaire restrictive).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.