C'est une première depuis 2012 et la crise de la dette souveraine en Europe: le Comité européen du risque systémique (CERS ou ESRB pour European Systemic Risk Board) lance un « avertissement général » au système financier de l’Union Européenne (UE). L'inflation plus forte que prévu augmente les coûts de financement et donc menace, par ricochet, de déclencher d'importantes pertes de valeur de marché et de fragiliser certaines banques. Quelles conséquences sur les fonds d’investissement et les produits structurés?

Par Jean-François Bay, Directeur Général International

Des inquiétudes macro mais aussi idiosyncratiques sur certaines banques

Le Comité européen a conclu que les risques pesant sur la stabilité financière dans l’UE et la probabilité que des scénarios de risque extrême se matérialisent ont augmenté. Les risques identifiés concernent :

Le Comité européen a conclu que les risques pesant sur la stabilité financière dans l’UE et la probabilité que des scénarios de risque extrême se matérialisent ont augmenté. Les risques identifiés concernent :

- la détérioration des perspectives macroéconomiques,

- les risques pour la stabilité financière découlant d’une (éventuelle) forte correction des prix des actifs

- les implications de ces évolutions sur la qualité des actifs.

Ces inquiétudes Macro soulevées par le CERS fait écho aux inquiétudes Micro que l’on constate en ce moment sur le secteur bancaire.

En effet, ces derniers jours, les responsables de la banque Crédit Suisse se sont employés à rassurer les principaux clients et actionnaires sur sa solidité financière. Selon le Financial Times, le coût de la couverture pour risque de défaut (ou CDS pour Credit Default Swap) a bondi d’environ 15% la semaine dernière fin septembre pour atteindre des niveaux inconnus depuis 2009, reflétant les craintes d’un défaut.

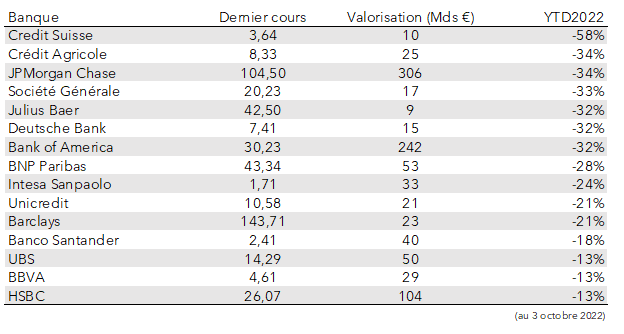

En Bourse, ce lundi 3 octobre, le cours de Credit Suisse chute encore de 7% soit une baisse de près de 60% depuis le début de l’année, entraînant tout le secteur bancaire dans son sillage. Le directeur général de Credit Suisse Ulrich Koerner avait cherché à calmer les employés et les marchés au cours du week-end à travers une note qui a finalement eu l’effet inverse. En effet, tout en vantant les niveaux de capital et la liquidité de la banque, il a reconnu que l’entreprise était confrontée à un « moment critique » .

Evolution du cours de Bourse des principales banques européennes et américaines depuis le début de l’année

Pour Credit Suisse, le prix des swaps sur défaillance de crédit à cinq ans d’environ 293 points de base est en hausse par rapport à environ 55 points de base au début de l’année et au plus haut jamais enregistré, a déclaré ICE Data Services. Ces niveaux de swaps sur défaillance de crédit (CDS) sont encore loin d’être considéré comme «en difficulté» mais illustrent une large vente massive sur le secteur bancaire, en lien sans doute avec les difficultés sur le marché anglais et à la City.

Des inquiétudes sur le marché anglais

En Angleterre, le Ministre des Finances a annoncé ce lundi faire marche arrière sur une partie de son plan fiscal qui a semé la panique sur les marchés la semaine dernière. Plus précisément, le gouvernement a renoncé à mettre en oeuvre la suppression de la tranche d’impôt à 45 % pour les revenus supérieurs à 150.000 euros. Une mesure particulièrement controversée en période de crise de pouvoir d’achat.

Cette décision intervient dix jours après l’annonce d’une série de mesures fiscales qui ont entraîné une chute de la livre et ont obligé la Banque d’Angleterre à intervenir sur les marchés face à la flambée des coûts d’emprunt d’Etat. Rappelons que dans une intervention rare, le Fonds monétaire international (FMI) avait même demandé à Londres de revoir sa copie. «Nous ne recommandons pas des plans fiscaux massifs et non ciblés à ce stade, car il est important que la politique fiscale ne soit pas à contre-courant de la politique monétaire», avait déclaré l’institution.

Dans la foulée, l’agence de notation S&P a dégradé la note du Royaume-Uni et s’inquiète maintenant de la trajectoire de la dette britannique après le recours à l’emprunt présenté par le gouvernement britannique. De quoi remettre de l’huile sur le feu sur le secteur bancaire et plus globalement sur les taux anglais. Moody’s s’est pour sa part inquiétée mercredi de l’effet négatif du budget sur la qualité de crédit britannique mais sans procéder à une dégradation officielle de la note. La Livre sterling contre US Dollar avait baissé de -9% vendredi 30 septembre et rebondit suite à ce revirement de +9% lundi 3 octobre.

Avec ces inquiétudes sur le marché anglais, selon le Financial Times, la FCA (ou Financial Conduct Authority , autorité anglaise des marchés) organise des réunions quotidiennes en ce moment avec des représentants du Trésor anglais et l’industrie des fonds de pensions. Ces acteurs institutionnels ont joué un rôle d’accélérateur lors du krach des «Gilts» – les obligations d’Etat – mercredi dernier. La hausse brutale des taux a effectivement obligé ces investisseurs institutionnels à augmenter le montant en cash apporté en garantie sur certaines de leurs positions. Elles ont donc cédé des titres de dette dans la panique, faisant grimper encore plus les taux d’intérêt et créant ainsi un cercle vicieux. L’objectif de ces rencontres professionnelles est de trouver le moyen d’éviter un nouveau mouvement de panique lorsque la banque centrale mettra fin à son programme d’achat. Et de faire aussi face à la hausse de taux massive à laquelle la Banque d’Angleterre devra probablement procéder pour compenser l’effet inflationniste à l’œuvre en ce moment en Angleterre.

Un impact sur le marché du Crédit dans son ensemble, y compris sur le secteur bancaire

Une inflation en zone euro qui passe les +10%, des tensions géopolitiques, des indicateurs macro-économiques orientés à la baisse, une réduction des bilans des Banques centrales, une hausse des taux, une fébrilité sur le marché anglais, des difficultés sur certaines bancaires européennes…: L’aversion au risque est forte en Europe.

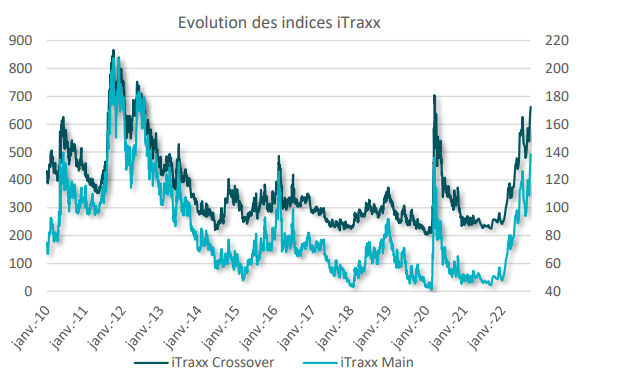

Dans ce contexte, on assiste à un écartement des primes de risque aussi bien sur l’Investment Grade que sur le High Yield (+13pbs à 138pbs pour l’Itraxx Main et +43pbs à 662pbs pour l’iTraxx Crossover) plus hauts niveaux depuis le début d’année et proche des records de la période 2009/2012 (source: CPR AM/Bloomberg).

Les contre-performances sur les marchés obligataires européens, autour de -14%, sont générales et en ligne avec cette aversion au risque que ce soit sur les Emprunts d’Etat (-14.9%) , le Crédit Corporate (-13.5%) ou le High Yield (-14.5%).

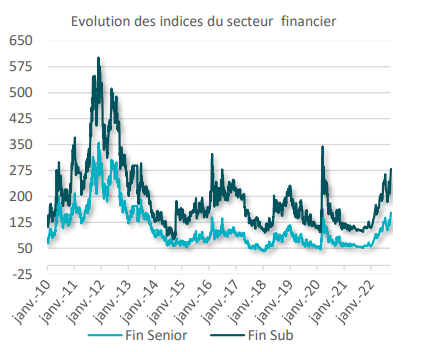

A ce stade; en faisant un focus sur les fonds Credit Corporate en zone euro, on constate que les fonds spécialisés sur la dette financière et bancaire (Corporate Bond Financials) délivrent des contre-performances similaires aux fonds spécialisés sur les obligations d’entreprises hors-secteur financier (Corporate Bond ex-Financials).

Ces niveaux de rendement (6.62% sur l’iTraxx Crossover) peuvent inquiéter les investisseurs et symboliser une forte aversion aux risque historique. Certains investisseurs contrariants y verront peut-être des niveaux d’entrée. D’ailleurs, des acteurs de l’industrie de la gestion se mobilisent ainsi pour lancer des fonds obligataires à échéance et essayer de capter ces rendements si l’investisseur est prêt à rester investi jusqu’à l’échéance.

En ce qui concerne les produits structurés, toutes les banques émettent aujourd’hui des produits avec protection ou même garantis en capital. Le principal risque de ces produits réside donc dans le défaut de la banque émettrice, c’est-à-dire sa faillite, appelé risque de crédit. En effet, l’obligation ou la note sous-jacente à la construction d’un produit structuré est une obligation ou un titre de créance émise par une banque. L’analyse de la solidité financière de la banque en question est donc importante. Depuis la faillite de Lehman Brothers, les conseillers financiers et les investisseurs ont pris conscience que toutes les institutions financières ne se valent pas et ne comportent pas le même risque.

Pour en savoir plus:

https://www.esrb.europa.eu/news/pr/date/2022/html/esrb.pr220929~c5625c0dbc.en.html

Le contenu éditorial diffusé sur le site Quantalys s’organise en rubriques (Marchés, Observatoire de la Gestion Flexible, Assurance Vie, Invités) et vise à informer sur l’actualité économique et financière, sur l’actualité des produits d’investissement, sur les données agrégées d’utilisation du site et sur l’actualité des services Quantalys, qu’ils soient gratuits ou payants.

Ce contenu éditorial provient de deux sources : des collaborateurs de Quantalys et des contributeurs externes. L’auteur est systématiquement identifié en début d’article et une courte présentation est insérée à la fin de l’article (prénom, nom, fonction et société).

Pour les collaborateurs de Quantalys, à chaque fois que l’article cite un fonds détenu en portefeuille, ce fait est mentionné en fin d’article afin que le lecteur puisse évaluer lui-même et en toute connaissance de cause si ce conflit d’intérêt éventuel affecte l’objectivité de l’auteur.

Les contributeurs externes sont approuvés par Quantalys, ce qui ne signifie pas que nous sommes d’accord avec le contenu de leur contribution. Ils ne nous rémunèrent pas, ni directement, ni indirectement, pour que nous diffusions leur contenu.

Notre contenu éditorial est produit sous la responsabilité exclusive de Quantalys et n’est jamais commandé ni payé par un tiers, que ce soit directement ou indirectement. Certaines séries éditoriales sont susceptibles d’être sponsorisées, dans ce cas également le sponsor n’a aucun droit de regard sur le contenu.

Le fait de mentionner un fonds, un gérant ou une société de gestion dans un article ou dans un tweet ne constitue en aucun cas un conseil, une recommandation ou une incitation à acheter ou vendre le fonds mentionné ou le fonds géré par la personne ou par la société de gestion. Les investisseurs sont invités à exercer les diligences appropriées avant d’investir dans un produit quel qu’il soit.

Le compte Twitter de Quantalys (@Quantalys) est exclusivement animé par les collaborateurs de Quantalys. Nous ne retweetons que très rarement, et quand nous le faisons, nous ne sommes pas nécessairement d’accord avec le contenu du tweet. Nous ne répondons pas aux messages, sauf dans le cas de messages directs venant d’abonnés à notre compte, auquel cas nous ne répondons que par message direct. Faute de place, nous ne pouvons pas mentionner dans nos tweets le fait que l’auteur détient un fonds dont il est question dans le tweet.

Nous sommes ravis de recevoir des messages de nos lecteurs et d’échanger avec eux mais ne sommes pas habilités à délivrer des conseils financiers de quelque nature que ce soit.