L'Afrique du Sud est un incontournable sur les marchés émergents. Les actions sud-africaines et le Rand ont connu une hausse spectaculaire depuis mars 2020. Aperçu ci-dessous des risques et opportunités sur le plus grand marché du continent africain.

Par Charles-Henry Monchau, CFA, CMT, CAIA – CIO de FlowBank

Principales caractéristiques des marchés actions de l’Afrique du Sud

Principales caractéristiques des marchés actions de l’Afrique du Sud

Les marchés d’actions des pays émergents connaissent un très bon début d’année avec une appréciation de près de 10%. C’est le cas de l’Afrique du Sud et ce malgré les difficultés rencontrées par le pays face à la deuxième vague du Covid-19 et l’arrivée d’un nouveau variant.

Après avoir perdu près de la moitié de sa valeur lors du 1er trimestre 2020, l’indice MSCI South Africa a ensuite fortement rebondi avec un gain de plus de 90% depuis le plus bas du mois de mars.

La bourse de Johannesburg est la plus importante du continent africain avec une capitalisation boursière de plus de $1 trillion et 250 titres cotés. L’Afrique du Sud fait partie des plus grands marchés de la zone EEMEA (Eastern Europe, the Middle East and Africa) en compagnie de la Russie et de l’Arabie Saoudite.

Il existe deux indices de référence sur le marché sud-africain: le FTSE/JSE All Share qui regroupe 142 entreprises, et le FTSE/JSE Top 40, qui en compte 40. Il existe également l’indice MSCI South Africa, qui se concentre sur 37 titres. Concernant ce dernier, le plus grand poids de l’indice est la société Naspers avec une capitalisation boursière de plus de 100 milliards. Cette société d’e-commerce représente environ 25% de l’indice. En ce qui concerne le reste du marché, il est composé à plus de 27% par le secteur bancaire et à 25% par des titres liés aux matières premières, en particulier les mines d’or et de platine. Les secteurs de la communication et de la consommation non-cyclique sont également représentés mais dans une plus faible proportion.

A noter que l’indice Sud-Africain a été historiquement corrélé avec la Chine et les matières premières. Du fait de la représentation dans l’indice, la variation des cours des métaux précieux – en partie liée à la demande émanant de Chine – a de facto une influence sur la bourse de Johannesburg. Relevons également que la corrélation entre les actions sud-africaines et les pays émergents est de 85%, soit la plus élevée de toute la région de l’EEMEA.

Des niveaux d’évaluation attractifs

Les actions émergentes se traitent actuellement avec un escompte de 20% par rapport à l’indice MSCI World. En termes absolus, le ratio cours/bénéfice à 12 mois des marchés émergents a atteint des niveaux proches de 15x, un niveau supérieur à sa moyenne à 20 ans qui est de 12x. Cette prime s’explique en partie par le poids croissant des titres technologiques. Ce facteur est également présent en Afrique du Sud. Alors que le P/E de l’indice est de 18x, il est inférieur à 10x si on exclut le géant du e-commerce Naspers.

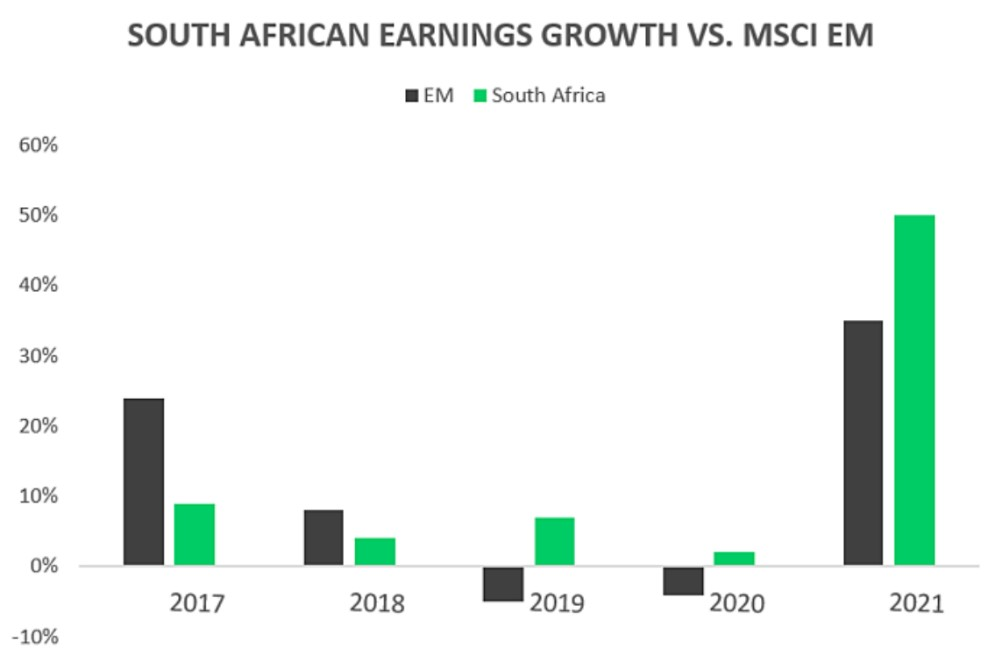

L’importante influence de Naspers transparaît également dans la croissance des bénéfices agrégés de l’indice Sud-Africain. Comme nous pouvons le constater dans le graphique ci-dessous, les bénéfices ont nettement mieux résisté en 2020 que dans le reste des pays émergents grâce notamment à la résilience du modèle d’affaires de Naspers. En 2021, la croissance bénéficiaire des actions sud-africaines devrait une nouvelle fois surperformer l’ensemble des pays émergents grâce au rebond des matières premières et notamment celui des mines d’or. La prime d’évaluation du MSCI South Africa par rapport au MSCI Emerging Markets paraît donc justifiée.

Une amélioration de la conjoncture macro-économique

Comme mentionné auparavant, la demande en provenance de Chine est un élément déterminant pour les marchés actions et l’économie en Afrique du Sud. L’évolution du cuivre, de l’or et du platine ont également un impact important.

En 2020, l’économie s’est contractée de 7,2%, mais le PIB réel pourrait rebondir de 2,9% en 2021. Le Covid-19 a évidemment laissé des traces, mais d’autres éléments tels que des pénuries d’électricité persistantes pénalisent également la croissance.

Sans surprise, le secteur du tourisme a été touché par la pandémie avec une baisse de 65% des visites depuis l’étranger. Cependant, ce secteur ne représente que 3% du PIB et 9% des emplois. L’arrivée de vaccins et une potentielle reprise du tourisme en fin d’année auraient évidemment des conséquences positives sur les perspectives de croissance économique.

Un des risques à surveiller est le niveau d’inflation. En effet, des estimations indiquent que les prix pourraient légèrement augmenter sur les denrées alimentaires et l’essence. Cependant, la hausse des matières premières depuis le début de l’année est un développement préoccupant car une flambée des prix pourrait déboucher sur une crise sociale dans un pays faisant face à de grandes inégalités et à un taux de chômage très élevé (29%). Comme dans d’autres pays du globe, la reprise économique sud-africaine est en K, c’est-à-dire forte pour les segments à haute valeur ajoutée ainsi que pour les ménages les plus riches, alors que certains secteurs et les ménages les plus défavorisés (c’est à dire une grande partie des 60 millions d’habitants) continuent de subir la pandémie de plein fouet.

La situation sur le marché de l’électricité doit également être surveillée de près. La société d’électricité publique Eskom fait face à une crise de liquidité et doit se faire recapitaliser au mois d’avril. Eskom fournit 90% de l’électricité du pays et fait face à de nombreuses coupures d’électricité, du fait du manque de charbon et d’erreurs humaines. Avec 30 milliards de dette et un déficit de capacité de production, la situation d’Eskom pourrait pénaliser la reprise économique.

Parmi les éléments positifs, signalons un environnement de taux d’intérêt historiquement bas (actuellement à 3,5% contre 6,5% début 2020) ainsi que des stimuli monétaires et fiscaux d’une proportion sans précédent.

Sur le plan politique, le marché continue d’espérer de véritables réformes structurelles. La mise aux enchères des licences 5G et le développement d’énergies renouvelables supplémentaires de 6,800 MW vont dans la bonne direction. Tout comme de nombreux pays émergents, l’Afrique du Sud doit pouvoir donner des signaux de stabilité politique et de transformation économique afin d’attirer les investissements directs depuis l’étranger. Le Président Cyril Ramaphosa (ANC) semble être en mesure de fournir des gages de pérennité sur son action politique. Après le déclin des années 2014-2017, puis l’épisode de la pandémie, l’Afrique du Sud devrait être en mesure de revenir sur des taux de croissance aux alentours de 3% d’ici à 2022.

Quelles perspectives pour le Rand?

Comme la plupart des pays émergents, il existe une corrélation positive entre la devise et les marchés d’actions. Il est donc important de s’intéresser à la direction du Rand. En effet, les secteurs financiers et industriels souffrent en cas de faiblesse du Rand.

Alors qu’une situation de pénurie du dollar avait pénalisé la plupart des devises émergentes au 2ème trimestre 2020, le contexte reflationniste dans lequel les marchés évoluent actuellement est dans l’ensemble favorable aux devises émergentes. Depuis son plus bas du mois d’avril 2020, le Rand (ZAR) s’est apprécié de 29% contre le dollar américain. Et avec des rendements obligataires à 10 ans proches de 8,5%, le Rand attire les investisseurs en quête de rendement.

En ce qui concerne l’Afrique du Sud, les bons chiffres de croissance observés en Chine sont une bonne nouvelle pour le Rand. Au niveau domestique, une expansion du crédit est attendue en 2021 et la balance commerciale devrait être positive (32 milliards de Rand d’après Bank of America). Ces perspectives sont plutôt favorables à la monnaie sud-africaine. Comme mentionné précédemment, une amélioration de la situation pandémique aurait des conséquences positives sur les perspectives économiques et donc aussi sur le Rand.

Le note de crédit de l’Afrique du Sud est en dessous d’«Investment grade» chez S&P et Fitch. Si Moody’s venait à imiter ses deux concurrents, les obligations émises par l’Afrique du Sud pourraient quitter l’indice WGBI, ce qui forcerait les investisseurs à vendre leurs obligations avec des conséquences négatives pour la devise.

Signalons également que la marge de manœuvre est très étroite pour l’Afrique du Sud: avec un taux d’endettement de près de 80% et un déficit budgétaire de 7%, l’Afrique du Sud fait partie des maillons faibles de la zone émergente. Toute péjoration de la situation économique pourrait avoir de graves conséquences sur la situation économique, les capacités de financement et bien entendu sa devise.

Investir dans les actions sud-africaines

Il existe de nombreux fonds de placement gérés de manière active sur les actions sud-africaines. Comme c’est le cas dans les marchés moins efficients, la gestion active peut générer un alpha significatif sur les actions d’Afrique du Sud.

Il est également possible d’investir au travers des ETF (exchange traded funds) tels que le iShares MSCI South Africa ETF (NYSE; EZA), le Franklin FTSE South Africa ETF (NYSE; FLZA), le iShares South Africa UCITS (SIX; SRSA) ou le Lyxor UCITS South Africa ETF (Euronext; LSAG).

NB : Il ne s’agit pas d’une recommandation d’investissement

Rendez-vous sur www.flowbank.com