Le mode de propulsion et la prise en compte de la pollution sont au cœur des changements majeurs auxquels fait face l’industrie automobile. Mais qu’en est-il de l’aviation ? Le rapport annuel 2018 de l’AOCI (Organisation de l’aviation civile internationale) qui sera publiée au mois de juin pourrait apporter des réponses quant aux perspectives de ce secteur.

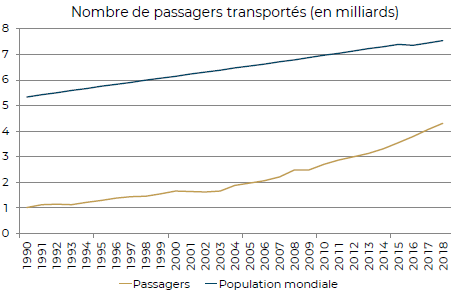

En 2017 l’aviation civile a passé le chiffre symbolique des 4 milliards de passagers. 2018 devrait confirmer la tendance avec un chiffre qui qui s’approchera des 4.3 milliards de passagers. En conservant ce rythme le nombre de passagers transportés en avion dépassera la population mondiale en 2032.

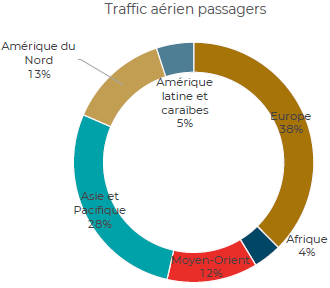

L’Europe reste le plus grand marché. Avec près de 38% du traffic, exprimé généralement en passagers kilomètres payants (PKP), c’est la première région d’exploitation des compagnies aériennes. L’Asie représente 28% alors que le Moyen-Orient talonne l’Amérique du nord. En 2018 la croissance asiatique et européenne sont les principaux catalyseurs de l’expansion du secteur.

Les compagnies peuvent également se réjouir d’atteindre des records de coefficients de remplissage avec 81.9% au niveau mondial.

C’est encore une fois l’Europe qui domine le sujet avec 84.5% de taux de remplissage contre 71.8% pour l’Afrique, continent présentant la plus faible statistique.

Au niveau du frêt la croissance est modérée en raison des tensions commerciales,. Sa croissance n’est «que» de 4.5% sur 2018. Le coefficient de remplissage est néanmoins bien loin du trafic passager avec un chiffre mondial de 55%.

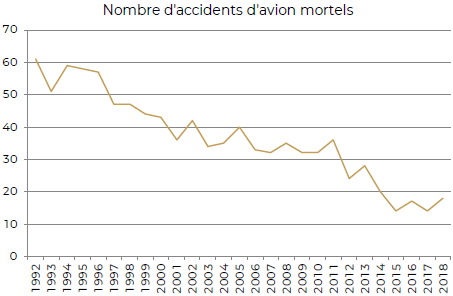

Le traffic passager bénéficie d’une offre élevée, avec le développement des compagnies low cost et d’une sureté supérieure à d’autres moyens de transports. Le nombre d’accidents mortels en avion a légèrement progressé en 2018 mais reste sur une dynamique d’amélioration continue et ce, malgré le nombre de vols et de passagers en constante augmentation. La baisse serait encore plus importante si elle était présentée en fonction du nombre de passagers transportés.

Les compagnies low cost affichent une belle croissance en prenant progressivement des parts de marché aux transporteurs traditionnels. Avec 1.3 milliards de passagers en 2018, elles représentent 31% du trafic passager mondial. C’est en Europe qu’elles sont les plus fortes avec 36% du trafic total.

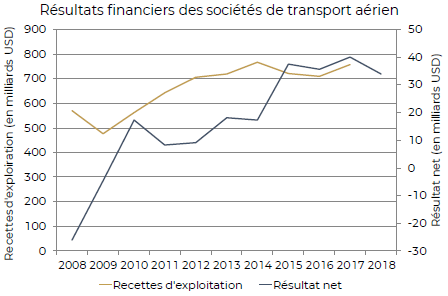

Au niveau financier, les compagnies aériennes vont réaliser en 2018 de très bons résultats. Après un chiffre d’affaire global de plus de 750 milliards en 2017, le résultat net des compagnies aériennes devrait se situer à 34 milliards d’USD, dont environ la moitié en provenance des compagnies d’Amérique du nord.

Ces bons résultats sont aussi le produit de l’amélioration constante de l’efficacité des avions utilisés. La consommation de kérosène est en baisse. Entre 2007 et 2013 la consommation moyenne par passager pour 100 km est passée de 4.02 à 3.7 litres. En 1960 ce chiffre dépassait les 10 litres! L’augmentation de la capacité des avions et la réduction du poids des équipements sont aussi des facteurs d’amélioration.

La croissance du secteur semble donc bien installée pour les prochaines années. Mais les nouvelles considérations ne pourraient-elles pas changer la donne? La pollution et des critères ESG pourrait conduire à des comportements différents.

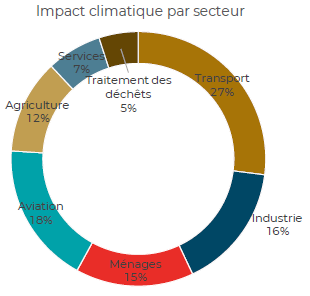

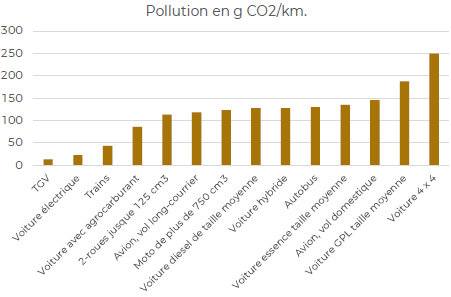

L’avion reste un mode de transport très polluant et responsable de 18% des émissions polluantes. Et pourtant les taxes sur les carburants y sont inexistantes! Le transport aérien de courte distance est d’ailleurs beaucoup plus polluant qu’un transport long courrier. Un vol domestique affiche un taux de pollution de 145 g de CO2 par km contre 118 pour un long courrier, soit 23% de plus.

L’Europe, première zone pour le trafic aérien et principal continent pour le trafic low cost pourrait devoir réfléchir à des modes de transport alternatifs, si elle désire devenir le leader de la «green economy». Pourquoi prendre l’avion entre Genève et Paris ou Zurich et Rome si des transports ferroviaires, efficaces et moins polluants existent? Les trains à grande vitesse pourraient être la solution à ces problèmes écologiques, tout en conservant une capacité et une qualité de transport importante. Le TGV pollue 10 fois moins que le transport aérien. Et si les solutions à la pollution du transport existaient déjà? Les politiques publiques conjointement à des investisseurs privés, comme les caisses de pensions, pourraient être les détonateurs de cette révolution.

Sources : AOCI ; Aviation Safety ; WWF ; www.consoglobe.com ; XO Investments.