La Monthly Review de Nicolas Blanc, Responsable de l’allocation chez ELLIPSIS AM.

Les données publiées au mois de février ont montré une économie mondiale loin d’entrer en récession – ce qui était encore craint en fin d’année dernière – et une relative déception sur le front de l’inflation. La perception du marché se repositionne donc vers un scénario où les banques centrales seront contraintes de resserrer plus encore les taux monétaires, avec un risque accru de récession ultérieure.

Les données publiées au mois de février ont montré une économie mondiale loin d’entrer en récession – ce qui était encore craint en fin d’année dernière – et une relative déception sur le front de l’inflation. La perception du marché se repositionne donc vers un scénario où les banques centrales seront contraintes de resserrer plus encore les taux monétaires, avec un risque accru de récession ultérieure.

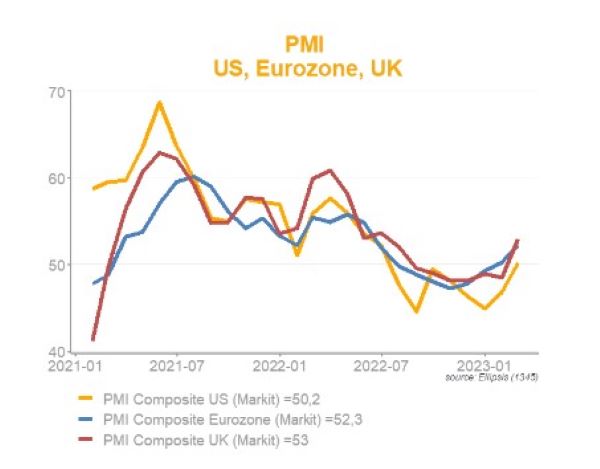

Les données d’activité économique ont surpris à la hausse, à l’image des PMI des marchés développés. En zone euro, le PMI composite s’est accru de 2 points, à 52,3, il a progressé de 4,5 points au UK et de 3,4 aux US, en dépassant à chaque fois très nettement les anticipations. Les données réelles américaines publiées pour janvier (notamment les ventes de détail et les commandes de biens durables) donnent un tableau similaire. On notera une divergence entre l’activité de services, où l’accélération est évidente, et celle des biens manufacturés, qui reste en territoire récessif. Cette baisse d’activité est également perceptible dans la faiblesse des exportations asiatiques (Chine, Taiwan, Corée).

Les créations de postes aux US se sont révélées plus de deux fois plus nombreuses que le niveau attendu (517m contre 207m), tandis que les offres d’emplois repartaient nettement à la hausse et que le taux de chômage atteignait un nouveau point bas. Seule l’évolution des salaires a un peu mitigé l’impression de surchauffe, avec une hausse mensuelle modérée de 0,3%.

Mais les données de l’inflation réalisée en janvier ont confirmé que les tensions sur les prix persistaient. En rythme annualisé, les prix ont progressé de 6%, la composante core de 4,8% et l’indice core CPI, particulièrement suivi par la Fed, de 6,8%. Les données sur les ventes de détail et sur les dépenses des ménages suggèrent que la demande joue un rôle important dans la hausse des prix, plus que celui des difficultés de production (la situation se normalisant sur ce plan). Cette demande est désormais portée par des revenus en hausse et non plus par des ponctions dans les réserves d’épargne constituée par les politiques de soutien (le taux d’épargne est en hausse).

La hausse des taux intervenue jusqu’ici n’a donc pas suffi pour ralentir la demande globale. On observe même une résistance de l’activité dans un secteur comme l’immobilier, qui est pourtant très sensible aux taux, avec le rebond de l’indice des entrepreneurs ou des ventes de maisons neuves. La baisse des prix y est contenue, suggérant la possibilité d’un rééquilibrage en douceur.

Alors que la situation s’était stabilisée depuis octobre dernier, les taux monétaires attendus sont repartis à la hausse, le pic se situant désormais dans l’intervalle [5,25-5,50]. Le risque que la Fed choisisse un incrément de 50bp en mars devient plus tangible. Les taux souverains ont également réagi, avec une hausse des rendements et une inversion plus marquée de la courbe. Les swaps d’inflation, enfin, sont nettement moins optimistes qu’en fin d’année dernière, avec un niveau attendu à plus de 3% dans un an.

Depuis le début de la poussée inflationniste en 2021, on a déjà vu plusieurs revirements dans la perception du risque de hard landing. En dépit des craintes que peuvent susciter les données récentes, nous maintenons notre conviction que le rééquilibrage monétaire pourra se faire sans une forte baisse de l’activité. A la différence des précédentes périodes de fin d’expansion que l’on peut avoir comme référence, les bilans privés ne nécessitent pas aujourd’hui d’ajustements importants (autrement dit, il n’y a pas eu d’excès visibles d’investissement) et le secteur financier ne montre pas de fragilités inquiétantes, comme en témoigne la forte performance des actions bancaires.

Les marchés action n’ont pas été pour l’instant affectés par ce retour du risque inflationniste, ce qui contraste avec la situation de l’année dernière. Au vu du niveau très bas des primes de risques, de la tendance négative sur les taux, de l’évolution des bénéfices et du resserrement monétaire à venir, cette configuration surprenante ne s’explique selon nous que par la conviction des opérateurs que le soft landing reste le scénario central.

Le graph du mois

Ce document commercial est exclusivement conçu à des fins d’information et ne constitue pas un conseil en investissement de produits financiers. Du fait de leur simplification, les informations contenues dans ce document peuvent n’être que partielles. Elles peuvent être subjectives et sont susceptibles d’être modifiées sans préavis. Toutes ces données ont été établies de bonne foi sur la base d’informations de marché. Pour ceux de ces éléments qui proviennent de sources d’information externes, leur exactitude ne saurait être garantie. Les performances passées ne sont pas un indicateur fiable des performances futures et la valeur d’actions ou de parts d’OPC peut fluctuer à la hausse comme à la baisse. La responsabilité d’Ellipsis AM ne saurait être engagée par une prise de décision sur la base de ces informations.