Le premier trimestre a été difficile pour cette classe d'actifs encore émergente: le Nasdaq CME Crypto™ Index a reculé de 24,1%. Pour les investisseurs plus récemment exposés aux crypto actifs, ce repli a pu soulever de vraies interrogations quant à la solidité de la thèse d'investissement à long terme.

Par Samir Kerbage, Chief Investment Officer

![]() Je crois que la solidité de la thèse d’investissement à long terme reste intacte, et notre Market Pulse l’argumente en détail. Je souhaite ici distiller cinq observations précises tirées des données du trimestre, qui éclairent directement l’état actuel de cette classe d’actifs et, plus important encore, la direction qu’elle prend. Prises ensemble, elles construisent un raisonnement qui ne cherche pas à minimiser la douleur du trimestre, mais à comprendre ce qu’elle nous dit réellement.

Je crois que la solidité de la thèse d’investissement à long terme reste intacte, et notre Market Pulse l’argumente en détail. Je souhaite ici distiller cinq observations précises tirées des données du trimestre, qui éclairent directement l’état actuel de cette classe d’actifs et, plus important encore, la direction qu’elle prend. Prises ensemble, elles construisent un raisonnement qui ne cherche pas à minimiser la douleur du trimestre, mais à comprendre ce qu’elle nous dit réellement.

1. Le repli n’était pas une histoire de crypto: c’était une histoire macro

Après tout repli significatif, la question la plus importante est d’ordre interprétatif: s’agit-il d’un échec structurel de l’actif, ou d’une réévaluation exogène d’une thèse d’investissement fondamentalement intacte? La réponse du T1 est, à notre sens, sans ambiguïté.

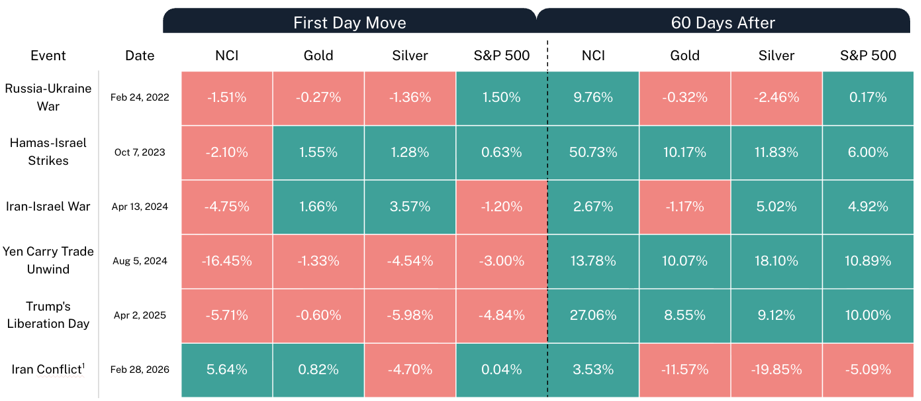

Le drawdown s’explique par deux chocs macroéconomiques identifiables. Le premier est l’escalade des tensions américano-iraniennes en janvier, qui a déclenché une rotation classique en mode risk-off. Les crypto actifs, en tant qu’actifs risqués, ont logiquement cédé du terrain, exactement comme on pouvait s’y attendre dans un tel contexte. Le second, et le plus marquant, a été la nomination surprise de Kevin Warsh au poste de président de la Fed. La réputation hawkish de Warsh a en effet torpillé la thèse d’assouplissement monétaire qui soutenait discrètement les crypto actifs, l’or et l’argent. Sa probabilité de nomination est passée de 29% à 97% en moins d’une semaine, ne laissant aux marchés aucun temps pour s’ajuster progressivement. Des liquidations forcées ont suivi, amplifiant cette réévaluation macro en un drawdown de −31% en quelques jours.

Autrement dit, ce n’est pas une histoire de défaillance des crypto actifs. C’est une histoire de conditions macroéconomiques évoluant brutalement, avec l’effet de levier qui a fait le reste.

Les performances passées ne garantissent pas les résultats futurs. Il n’est pas possible d’investir directement dans un indice, et les fonds supportent des coûts qui affectent la performance finale. Élaboré par Hashdex Asset Management avec des données Bloomberg

2. Le marché entre dans le T2 avec son positionnement le plus sain depuis plus d’un an

Un point connexe, et peut-être le plus directement utile pour les investisseurs qui réfléchissent au court terme, concerne ce que la volatilité du T1 a accompli sur le plan structurel. Plus de 11 milliards de dollars de positions longues à effet de levier ont été liquidées de force au cours du trimestre. C’est douloureux sur le moment, mais c’est aussi constructif pour la suite.

Le déséquilibre qui fragilisait le marché, ce positionnement long et surexposé qui avait transformé la réévaluation post-Warsh en une chute de −31%, a été effacé. Le tableau du positionnement est aujourd’hui sensiblement plus sain qu’en début d’année. Les marchés qui traversent un désendettement de cette ampleur tendent à mieux se positionner pour une hausse durable une fois les conditions macroéconomiques stabilisées : non pas parce que les pertes auraient eu quelque vertu intrinsèque, mais parce que la fragilité structurelle qui les avait amplifiées n’existe plus.

3. Les investisseurs qui ont accumulé pendant le repli sont ceux qui ont le plus de chances de rester

Peut-être l’élément le plus révélateur est ce qui se passait sous la surface des prix lors des semaines les plus turbulentes du T1. Les investisseurs institutionnels ont renforcé leur exposition aux crypto actifs. Depuis les approbations d’ETF bitcoin début 2024, les détenteurs institutionnels ont presque triplé leur part de l’offre à long terme de bitcoin, passant de 8,4% en décembre 2023 à 23,9% en décembre 2025. Cette accumulation ne s’est pas interrompue lors de la volatilité du T1: tandis que les investisseurs particuliers réduisaient leur exposition, les allocateurs à plus long horizon absorbaient l’offre.

La composition de la base d’investisseurs évolue discrètement vers des acteurs dotés de mandats plus clairs, d’horizons temporels plus longs et de convictions plus durables.

Ce changement a par ailleurs des implications structurelles sur le comportement du marché lors des futures périodes de stress. À mesure que la part du capital patient augmente, la sévérité des ventes dictées par le sentiment tend à se modérer. La base d’investisseurs de cette classe d’actifs arrive à maturité, et c’est précisément dans les périodes de volatilité que ce processus s’accélère.

4. Les valorisations envoient le signal le plus fort depuis des années

Le tableau quantitatif en fin de T1 donne à penser que nous approchons d’un point de pessimisme maximal. La capitalisation totale des crypto actifs a terminé le trimestre en dessous de la bande inférieure du modèle de valorisation à long terme de Hashdex, dans une configuration plus extrême que lors des deux cas précédents qui avaient approché ce niveau. En novembre 2022 et en juin 2023, ces épisodes avaient été suivis de rendements à 12 mois de 318% et 177% respectivement.

La logique est la même que dans toute classe d’actifs: la peur maximale, en l’absence de crise structurelle, coïncide généralement avec l’opportunité prospective maximale.

Les performances passées ne garantissent pas les résultats futurs. Il n’est pas possible d’investir directement dans un indice, et les fonds supportent des coûts qui affectent la performance finale. Élaboré avec des données de CF Benchmarks et Bloomberg (du 31 décembre 2025 au 31 mars 2026). [1] La performance des 60 jours suivants est calculée du 28 février 2026 au 31 mars 2026.

Enfin, et c’est peut-être l’élément le plus déterminant pour la thèse d’investissement à long terme, tandis que les prix reculaient au T1, l’architecture réglementaire et juridique de cette classe d’actifs progressait à un rythme sans précédent.

Le GENIUS Act a été adopté, établissant le premier cadre formel américain pour les stablecoins. La SEC et la CFTC ont publié des directives conjointes historiques classifiant formellement la majorité des crypto actifs comme des non-valeurs mobilières, faisant passer la posture réglementaire de l’exécution par l’ambiguïté à la classification par définition. La zone grise juridique qui a longtemps constitué le principal obstacle à la participation institutionnelle à grande échelle est en train d’être systématiquement démantelée. Le CLARITY Act, qui apporterait la permanence législative que l’action exécutive ne peut garantir, avance au Congrès.

Chaque étape réglementaire franchie élargit l’univers des allocateurs pouvant participer avec confiance. À l’entrée du T2, les prix ont absorbé la douleur macro du T1, tandis que les catalyseurs structurels de la prochaine phase d’adoption continuent de se mettre en place.

Perspectives

Je comprends que pour certains investisseurs, un drawdown trimestriel de 24% soulève de vraies questions sur le timing, le positionnement et la validité de la thèse à long terme dans laquelle ils s’étaient engagés. Ces questions méritent des réponses sérieuses, non de simples paroles rassurantes.

Les cinq observations ci-dessus cherchent, à notre sens, à y apporter des éléments de réponse. Le trimestre a effacé la fragilité structurelle du marché, fait évoluer la base d’investisseurs vers des capitaux à plus long horizon, poussé les valorisations à des niveaux historiquement attractifs, et coïncidé avec la période de progrès réglementaires la plus rapide jamais connue par cette classe d’actifs. C’est là l’histoire sous-jacente du trimestre, qui se déroulait sous la surface tandis que la plupart des investisseurs restaient focalisés sur les graphiques de prix.

La volatilité et l’incertitude demeurent, comme toujours dans une classe d’actifs de cette maturité. Mais la thèse d’investissement pour les crypto actifs qui ressort du T1 est, selon notre analyse, structurellement plus solide que celle qui y était entrée, ce qui renforce l’intérêt d’une exposition large à cette classe d’actifs émergente en 2026.

Ce matériel exprime l’opinion de Hashdex AG et de ses filiales et affiliés (« Hashdex ») uniquement à des fins d’information et ne prend pas en compte les objectifs d’investissement, la situation financière ou les besoins individuels d’un investisseur ou d’un groupe particulier d’investisseurs. Nous recommandons de consulter des professionnels spécialisés pour les décisions d’investissement. Les investisseurs sont invités à lire attentivement le prospectus ou les réglementations avant d’investir leurs fonds. Les informations et conclusions contenues dans ce matériel peuvent être modifiées à tout moment, sans préavis. Rien de ce qui est contenu ici ne constitue une offre, une sollicitation ou une recommandation concernant un produit ou un service de gestion d’investissement. Cette information n’est pas destinée à être distribuée ou utilisée par toute personne ou entité située dans une juridiction où une telle distribution, publication, disponibilité ou utilisation serait contraire à la loi ou à la réglementation en vigueur, ou qui soumettrait Hashdex à des exigences d’enregistrement ou de licence dans cette juridiction. Aucune partie de ce matériel ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme ou par quelque moyen que ce soit ou (ii) redistribuée sans le consentement écrit préalable de Hashdex. En recevant ou en examinant ce matériel, vous acceptez que ce matériel soit la propriété intellectuelle confidentielle de Hashdex et que vous ne copierez, modifierez, ne reformulerez, ne publierez ou ne redistribuerez pas directement ou indirectement ce matériel et les informations qu’il contient, en totalité ou en partie, ou n’en ferez aucune utilisation commerciale sans le consentement écrit préalable de Hashdex.

L’investissement dans tout véhicule d’investissement et les cryptoactifs est hautement spéculatif et n’est pas conçu comme un programme d’investissement complet. Il est destiné uniquement aux personnes averties qui peuvent supporter le risque économique de la perte de la totalité de leur investissement et qui ont un besoin limité de liquidité dans leur investissement. Il n’y a aucune garantie que les véhicules d’investissement atteindront leur objectif d’investissement ou restitueront un quelconque capital. Aucune garantie ou représentation n’est faite que la stratégie d’investissement de Hashdex, y compris, sans limitation, ses objectifs d’entreprise et d’investissement, ses stratégies de diversification ou ses objectifs de surveillance des risques, sera couronnée de succès, et les résultats d’investissement peuvent varier considérablement au fil du temps. Rien dans ce document n’est destiné à suggérer que la méthodologie d’investissement de Hashdex ou que l’investissement dans l’un des protocoles ou tokens listés dans l’Information puisse être considéré comme « conservateur », « sûr », « sans risque » ou « adverse au risque ».

Certaines informations contenues dans ce document (y compris des informations financières) ont été obtenues à partir de sources publiées et non publiées. Ces informations n’ont pas été vérifiées indépendamment par Hashdex, et Hashdex n’assume aucune responsabilité quant à leur exactitude. Hashdex ne fournit pas de conseils fiscaux, comptables ou juridiques. Certaines informations contenues ici constituent des déclarations prospectives, qui peuvent être identifiées par l’utilisation de termes tels que « peut », « sera », « devrait », « attend », « anticipe », « projet », « estime », « a l’intention de », « continue », « croit » (ou les négations de ces termes) ou d’autres variations de ceux-ci. En raison de divers risques et incertitudes, y compris ceux discutés ci-dessus, les événements ou résultats réels, les activités finales ou les performances de Hashdex, de ses véhicules d’investissement ou des tokens numériques peuvent différer sensiblement de ceux reflétés ou envisagés dans ces déclarations prospectives. En conséquence, les investisseurs ne devraient pas se fier à de telles déclarations prospectives pour prendre leurs décisions d’investissement. Aucune des informations contenues ici n’a été déposée auprès de la U.S. Securities and Exchange Commission ou de toute autre autorité gouvernementale ou autorégulatrice. Aucune autorité gouvernementale n’a donné son avis sur les mérites des véhicules d’investissement de Hashdex ou sur l’adéquation des informations contenues ici.

Ce document est qualifié de publicité au sens de l’article 68 de la Loi suisse sur les services financiers et/ou de l’article 95 de l’Ordonnance suisse sur les services financiers et ne constitue pas un prospectus, une feuille d’information de base (FIB) ou un document d’information clé (DIC). Tout prospectus (en lien avec une offre au public ou une admission à la négociation) et/ou toute FIB ou DIC (pour un produit destiné à être proposé aux clients de détail), dans chaque cas si applicable et/ou disponible, concernant les instruments financiers décrits dans ce document, à partir de la date de sa publication (qui peut être avant, le jour même ou après la date de ce document) et sous réserve des lois sur les valeurs mobilières applicables, est disponible auprès de Hashdex AG.

Nasdaq® est une marque déposée de Nasdaq, Inc. Les informations ci-dessus sont fournies à titre informatif et éducatif uniquement, et rien de ce qui est contenu dans ce document ne doit être interprété comme un conseil en investissement, que ce soit pour un crypto-actif particulier ou pour une stratégie d’investissement globale. Ni Nasdaq, Inc. ni aucune de ses filiales ne font de recommandation d’achat ou de vente d’un crypto-actif ni ne font de représentation sur la condition financière d’un crypto-actif. Les déclarations concernant les indices propriétaires de Nasdaq ne garantissent pas les performances futures. Les résultats réels peuvent différer sensiblement de ceux exprimés ou sous-entendus. Les performances passées ne sont pas indicatives des résultats futurs. Les investisseurs doivent effectuer leur propre diligence raisonnable et évaluer soigneusement les actifs avant d’investir. IL EST FORTEMENT RECOMMANDÉ DE CONSULTER UN PROFESSIONNEL DE LA FINANCE.