Trump et Obama ont échoué dans leurs promesses de moderniser les infrastructures américaines via de nouvelles dépenses. Mais plusieurs éléments laissent penser que les actions liées à la thématique du renouvellement des infrastructures vont profiter de l’arrivée au pouvoir du nouveau Président américain.

Par Charles-Henry Monchau, CFA, CMT, CAIA – CIO de FlowBank

Une thèse d’investissement en 3 points

Une thèse d’investissement en 3 points

Les analystes qui émettent une vue positive sur les actions américaines d’infrastructure se basent sur les facteurs suivants:

1.La politique américaine après les élections de 2020 favorise les dépenses d’infrastructure;

2.La récession liée la pandémie a rendu encore plus urgent le développement de nouvelles industries qui pourraient relancer l’emploi;

3.Les objectifs d’émission de gaz à effet de serre nécessitent des changements d’infrastructure telles que les stations de recharge des véhicules électriques.

Politique et infrastructure

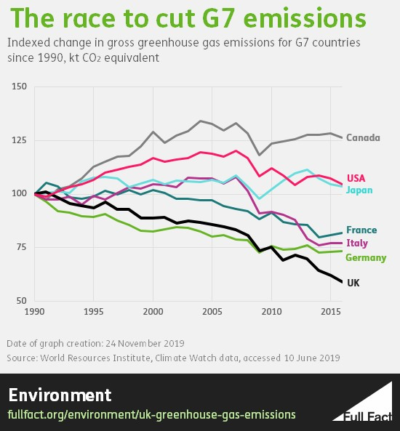

C’est aux Etats-Unis que le besoin de nouvelles infrastructures financées par le gouvernement est le plus évident. N’importe quel touriste vous le dira: le métro new-yorkais ne fait pas le poids face au métro londonien et encore moins par rapport à ceux de Hong-Kong ou Dubaï. D’ailleurs, les chiffres en attestent. D’après la société américaine des ingénieurs civils, la congestion des transports coûte chaque année aux Etats-Unis quelque 400 milliards de dollars en perte de productivité. Quant au métro de New York, 40 milliards de dollars d’investissements seraient nécessaire pour le mettre à niveau. Ne serait-ce pas le moment d’investir dans de meilleures infrastructures?

Alors même que les politiques fiscales et budgétaires de l’Europe et du Canada leur ont permis d’avoir des infrastructures de meilleure qualité qu’aux Etats-Unis, leurs économies n’étaient pas aussi fortes que celles des américains au moment où la pandémie a débuté. L’Europe, en particulier, a tenté sans succès de relancer sa croissance depuis la crise financière de 2008. Pour que les dépenses publiques soient efficaces, elles doivent généralement être effectuées dans des domaines liés aux infrastructures. Les autres types de dépenses publiques – notamment dans le domaine social – n’augmentent pas la productivité, du moins à court terme, et ne viennent pas suppléer les investissements privés qui étaient déjà en cours.

Le Royaume-Uni a des objectifs environnementaux parmi les plus ambitieux au monde et le Premier ministre Boris Johnson – connu depuis qu’il est maire de Londres comme un fervent partisan de la construction de ponts – se lance dans ce qu’il appelle la future révolution industrielle verte.

Aux Etats-Unis, les démocrates contrôlent désormais la Maison Blanche et les deux chambres du Congrès. Leur objectif est de relancer l’économie afin qu’elle puisse revenir rapidement sur le rythme qui était le sien avant la pandémie. La relance budgétaire via des dépenses d’infrastructure – liées notamment à la transition énergétique – fait partie des priorités. Dans ce contexte, la probabilité d’une hausse des dépenses d’infrastructure liées à un «green new deal» est très élevée.

Bien sûr, les risques de déception existent. Tout d’abord, il est possible que la politique vienne à moyen-terme interférer avec les objectifs préétablis, par exemple lors des élections de mi-mandat. De plus, des crises économiques – telles que celle que nous venons de connaitre avec la pandémie – pourraient empêcher les politiciens de tenir leurs promesses en matière de dépenses d’infrastructures. Des taux d’intérêt plus élevés pourraient également remettre en cause l’enveloppe globale des dépenses.

Urgence COVID

La pandémie du COVID-19 a donné davantage d’importance au rôle joué par les autorités gouvernementales dans la vie de tout un chacun – que cela nous plaise ou non. Aux Etats-Unis, le respect d’un confinement strict et le fait que beaucoup de gens profitent des subventions gouvernementales ont créé une certaine interdépendance entre les contribuables et le gouvernement. Dans ce nouveau paradigme, il est possible que les contribuables soient plus réceptifs qu’auparavant au lancement de grands projets, y voyant un moyen de relancer l’économie et améliorer leur quotidien. Même si cela implique un surplus d’endettement.

Et c’est bien le niveau très élevé de la dette par rapport au PIB qui représente le plus grand frein aux dépenses liées aux infrastructures. En effet, une somme conséquente a déjà été dépensée pour soutenir les économies pour faire face à des pays ralentis par des confinements sanitaires forcés. Une hausse supplémentaire de l’endettement nécessite la confiance et l’engagement des prêteurs. Une confiance qui pourrait s’éroder si le taux d’endettement dépasse certains seuils psychologiques.

Objectifs de neutralité carbone

Aux Etats-Unis, cinq des plus grandes compagnies d’électricité ont pour objectif de ne plus émettre de carbone d’ici 2050, tandis que plus de 120 nouveaux modèles de véhicules électriques (VE) devraient être mis en circulation d’ici 2025. Le président Joe Biden a déclaré vouloir installer 500’000 stations de recharge à travers les États-Unis, tandis que dans l’Union Européenne, des plans d’élaboration sont en cours pour faciliter la recharge de 30 millions de véhicules électriques d’ici à 2030. Il ne s’agit là que de quelques exemples parmi les grands changements nécessaires pour atteindre les objectifs environnementaux. L’investissement privé jouera également un rôle, mais comme ce sont les gouvernements et les ONG qui fixent les délais en matière d’émissions, ils se doivent de fournir le capital de départ et les investissements nécessaires pour amorcer le processus.

Comment se positionner sur cette thématique?

Il existe de nombreux fonds de placement et des ETF sur la thématique des titres liés à l’infrastructure.

Trois des ETF d’infrastructure les plus traités sont les suivants:

- Global X U.S. Infrastructure Development ETF (PAVE)

- FlexShares STOXX Global Broad Infrastructure ETF (NFRA)

- iShares Global Infrastructure ETF (IGF)

Ces trois ETF se différencient par leurs répartitions géographiques et sectorielles.

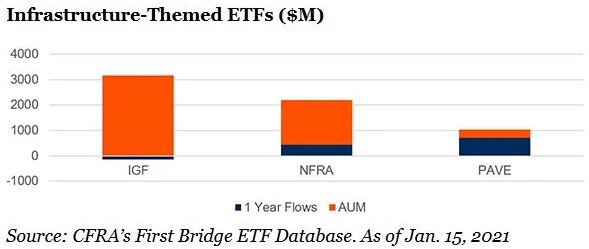

Le graphique ci-dessous montre que le IFG est le plus important en termes d’actifs sous gestion, mais c’est le Global X U.S. Infrastructure Development ETF (PAVE) qui a bénéficié des apports de fonds les plus importants au cours des 12 derniers mois. Contrairement aux deux autres ETF, il est exclusivement investi dans des titres américains ce qui implique une plus grande sensibilité aux dépenses d’infrastructure qui devraient être mises en place par le nouveau locataire de la Maison Blanche. On note d’ailleurs une accélération des flux vers l’ETF PAVE depuis que le président Biden a remporté les élections américaines en novembre.

En terme de répartition sectorielle, l’ETF PARE est investi à 60% dans des valeurs industrielles, 27% dans des titres appartenant au secteur des matériaux de base, 7% dans des valeurs technologiques, 5% dans des financières et 1% dans des services publics. Les positions les plus importantes sont Sempra Energy (3.3%), Norfolk Southern (3.1%), Union Pacific (3%) et Parker Hannifin (3%).

Au contraire de PARE, le FlexShares STOXX Global Broad Infrastructure ETF (NFRA) et le iShares Global Infrastructure ETF (IGF) sont globaux en termes géographiques. Les premières obligations émises conjointement en Europe pour le fonds de relance de l’Union Européenne ainsi que la très importante relance fiscale au Canada sont porteurs pour le secteur et devraient donc bénéficier à ces deux fonds qui sont investis dans des actions américaines, européennes, canadiennes mais aussi d’autres régions. On note d’ailleurs un net retard de performance du NFRA et du IGF par rapport au PAVE depuis les élections américaines.

A noter que le FlexShares STOXX Global Broad Infrastructure ETF (NFRA) a une exposition au secteur de l’énergie relativement importante (30%) mais aussi aux communications (30%) et aux transports (24%). En termes géographiques, l’ETF est investi à 40% aux Etats-Unis, 25% en Europe, 15% au Canada, 10% au Japon et 5% en Australie.

Le iShares Global Infrastructure ETF (IGF) est investi à 41% dans les valeurs du secteur du transport, 39% dans les services publics et 20% dans le secteur de l’énergie. Environ 33% du fonds sont investis aux Etats-Unis, 30% en Europe, 13% en Australie / Nouvelle Zélande, 11% au Canada, 6% en Chine et 4% au Mexique.

NB : Il ne s’agit pas de recommandations d’investissement

Rendez-vous sur www.flowbank.com