Après la période récente de concentration record, l’élargissement des marchés actions devrait offrir aux gérants actifs compétents davantage d’opportunités de surperformer un indice de référence.

Par John Chisholm et Bill Adams, Investment Directors

Après une période d’étroitesse extrême du marché et de volatilité relativement faible, on constate que les investisseurs réévaluent l’exposition et le risque actif de leur portefeuille. De nombreuses stratégies d’actions mondiales à part active élevée ont eu du mal à surperformer au cours des dernières années, et de nombreux investisseurs ont commencé à réduire leur risque actif ou envisagent de le faire. Cependant, on observe un élargissement du leadership du marché. Cela pourrait annoncer le retour de la gestion active et une période plus prospère pour les gérants actifs.

Les actions mondiales sont une classe d’actifs où les gérants actifs ont historiquement créé de la valeur (en moyenne) en prenant plus de risques actifs. Si l’on considère les périodes de 10, 15 et 20 ans se terminant le 31 mars 2025, le gérant médian d’actions mondiales à grande capitalisation a généralement ajouté entre 0,5% et 1% de rendement excédentaire. Les gérants du quartile supérieur ont créé environ 1,5% à 2% de rendement excédentaire, et le 5e centile supérieur entre 3 % à 4 %, en moyenne, au cours des mêmes périodes. Les données suggèrent que les meilleurs gérants ont généré des rendements excédentaires annualisés de 2% à 4% sur le long terme. Ces résultats soulèvent la question suivante: quel est le niveau de risque actif adéquat pour atteindre durablement ces résultats?

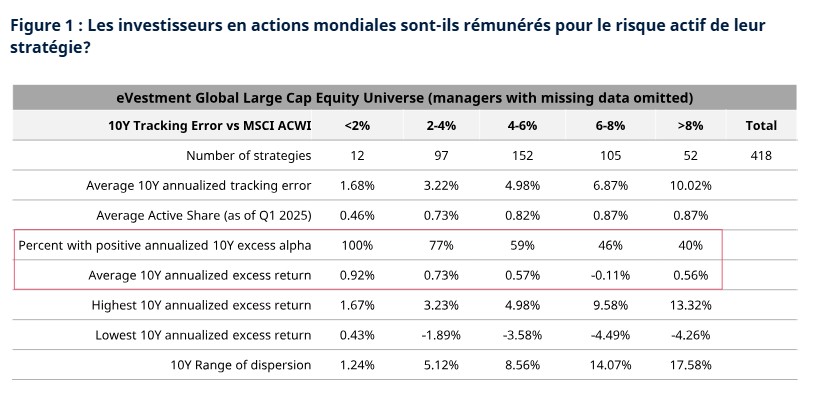

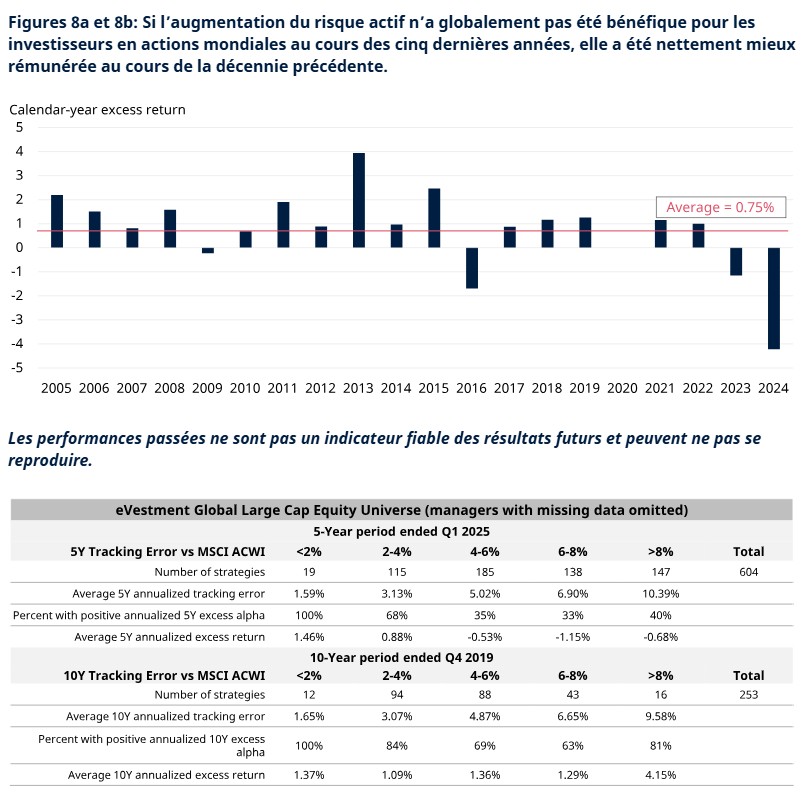

Les données sur 10 ans suggèrent que les stratégies affichant une tracking error supérieure à 6% n’ont, en moyenne, pas rémunéré le risque pris par les investisseurs. Non seulement le rendement excédentaire annualisé moyen a été plus faible, mais le taux de réussite, en termes de surperformance par rapport à l’indice de référence, a été inférieur à 50%, moins de la moitié de ces gérants ayant enregistré des rendements excédentaires positifs sur la période annualisée de 10 ans. Certains ont obtenu de bons résultats, générant des rendements excédentaires de 10% ou plus sur la période, mais la dispersion a également été la plus élevée et, en moyenne, la plupart n’ont pas tenu leurs promesses. Il est intéressant de noter que, bien que l’échantillon soit plus petit, les gérants affichant une tracking error plus faible et des contrôles des risques plus stricts ont généré les meilleurs rendements ajustés au risque, en moyenne, au cours de la période. La plupart des investisseurs rationnels n’allouent généralement pas de capital lorsque leur taux de réussite est inférieur à 50%. Mais les investisseurs doivent également se garder de tirer des conclusions hâtives des performances des dix dernières années.

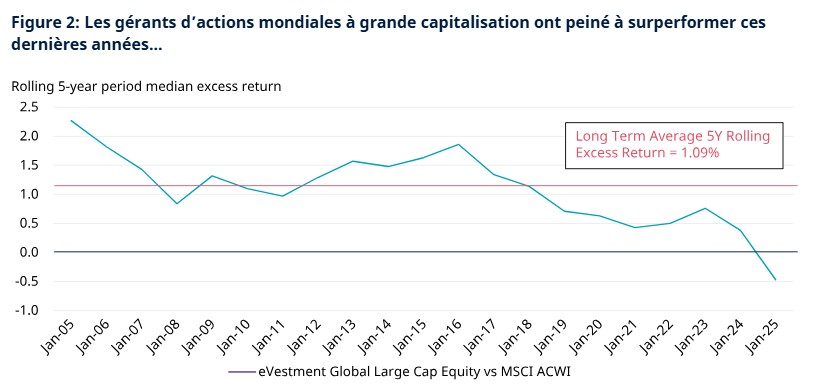

Au cours des cinq dernières années, les statistiques ont été constamment en défaveur des gérants actifs d’actions mondiales. Au cours de cette période, les rendements excédentaires obtenus ont glissé en dessous de leur moyenne à long terme, et la période la plus récente marque en fait la première fois en 20 ans d’historique des gérants d’actions mondiales à grande capitalisation que le gérant médian n’a pas généré de rendements excédentaires positifs (bruts de frais) sur cinq ans glissants.

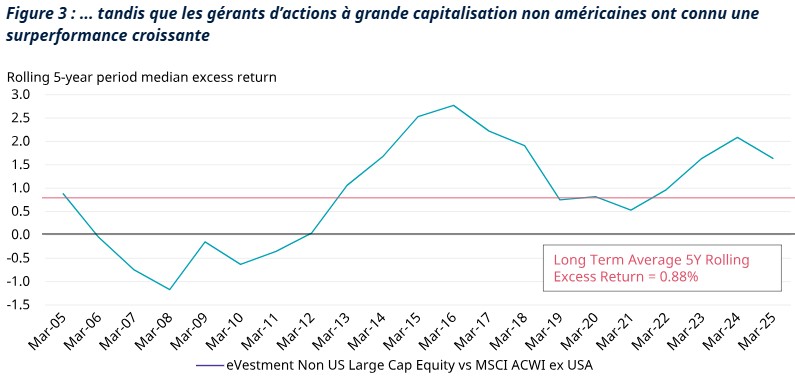

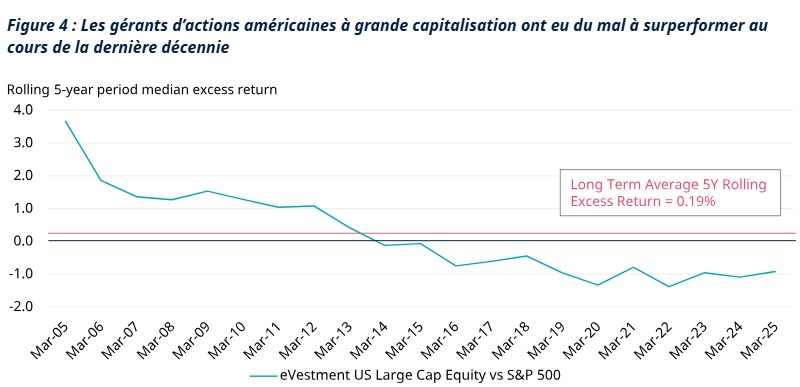

On serait tenté de conclure que les marchés sont de plus en plus efficients et que la gestion active reste globalement en déclin, mais les mêmes données pour la catégorie des «actions internationales» suggèrent que cette inflexion est plus probablement due à l’extrême concentration du marché américain ces dernières années. En effet, le rendement excédentaire réalisé par le gérant médian d’actions à grande capitalisation non américaines au cours des dernières années a été bien supérieur à sa moyenne sur 20 ans et n’a pas été négatif depuis la période de la crise financière mondiale de 2008-2009. Cela s’explique par le fait que ces marchés offrent aux gérants actifs un éventail plus large d’opportunités. Dans le même temps, dans l’univers des actions américaines à grande capitalisation, il a longtemps été difficile pour les fonds à gestion active de générer des rendements excédentaires, le gérant actif médian sous-performant l’indice de plus de 1% annualisé au cours de la dernière décennie.

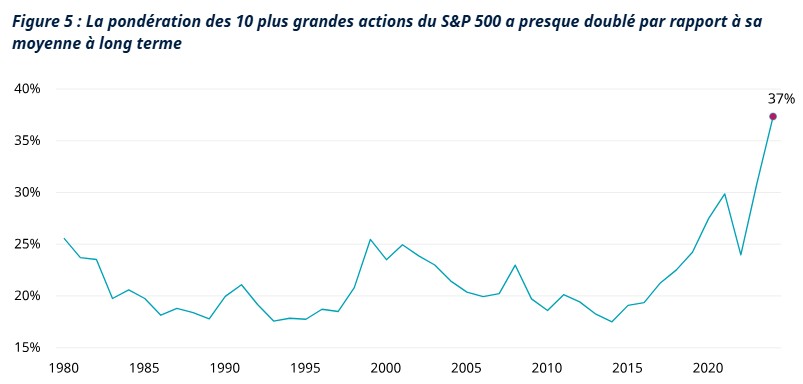

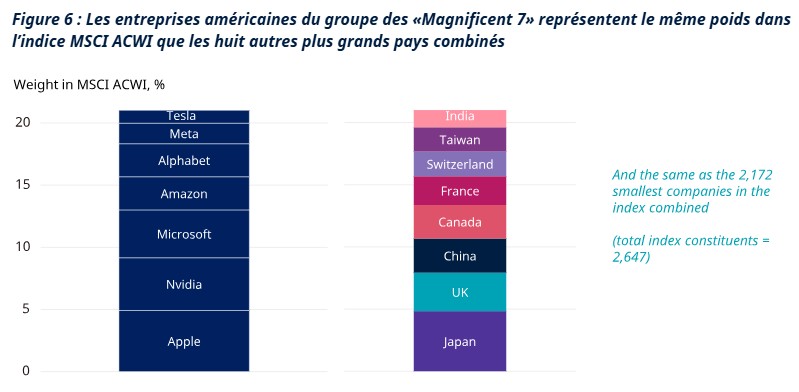

L’extrême concentration de l’indice S&P 500 (comme le montre la figure 5 ci-dessous) et l’étroitesse des vecteurs de performance du marché américain ont créé un environnement difficile pour les investisseurs actifs au cours des dernières années. Un groupe nettement plus restreint d’actions à grande capitalisation dominant la performance des marchés, les adeptes de la sélection de titres n’ont en moyenne pas été récompensés pour s’être écartés de manière significative de l’indice. Ce contexte a également eu un impact plus prononcé sur les actions mondiales, puisque le poids du marché américain a augmenté dans l’indice MSCI All Country World (ACWI) d’environ 52 % à 66 % au cours des 10 dernières années. La pondération des actions technologiques américaines du groupe des «Magnificent 7» dans l’indice MSCI ACWI équivaut à peu près à la pondération combinée des huit autres plus grands pays. (Voir figure 6 ci-dessous.) Les investisseurs actifs qui ne possèdent pas une exposition significative à ces sociétés se trouvent donc pénalisés. Mais par ailleurs, cette concentration accrue présente un risque de diversification plus important pour les investisseurs passifs, en particulier si le leadership de ces entreprises sur le marché continue de s’affaiblir, comme on l’a constaté au début de l’année 2025.

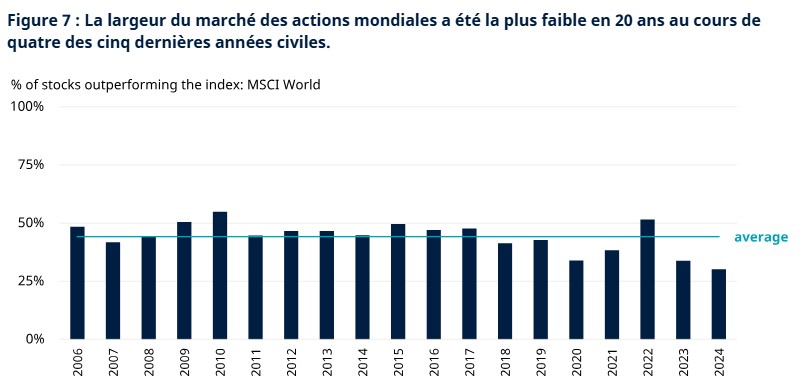

Les surperformances sur cinq ans glissants des gérants d’actions mondiales (illustrées ci-dessus dans la figure 2) ont varié au fil du temps mais ont généralement été proches de +1%, ce qui plaide structurellement en faveur de la gestion active. Si l’on se réfère à la largeur du marché, les cinq dernières années ont été particulièrement difficiles pour les gérants actifs d’actions mondiales. En effet, le pourcentage de composants de l’indice MSCI World qui ont surperformé l’indice a été proche de son plus bas niveau en 20 ans au cours de quatre des cinq dernières années civiles (voir figure 7 ci-dessous). La seule exception a été l’année 2022, qui a été marquée par une importante rotation des secteurs, des styles et des facteurs, le ralentissement de la croissance économique, les pressions inflationnistes et le resserrement de la politique monétaire ayant entraîné une correction dans presque tous les secteurs du marché, à l’exception de l’énergie. Dans ce contexte, il n’est pas surprenant de constater que ces dernières années ont également été pour les gérants actifs parmi les plus difficiles pour générer des rendements excédentaires.

La période des cinq dernières années (figure 8) met en évidence que les gérants augmentant le risque actif ont généralement connu des taux de réussite plus bas, et que la rémunération de ce risque a été faible. Cependant, si l’on examine la période de 10 ans précédente, on constate que non seulement les taux de réussite étaient assez élevés dans l’ensemble, mais aussi que la prise de risque actif accrue était en moyenne mieux rémunérée. Si la volatilité des marchés a été généralement assez faible au cours de cette période, la largeur des marchés a été plus importante. Cela a permis aux adeptes de la sélection de titres de bénéficier d’un environnement leur permettant de saisir des opportunités sources de rendements excédentaires.

Selon la loi fondamentale de la gestion active définie par Richard Grinold et Ronald Kahn en 1999, le rendement optimal de la gestion active repose sur deux facteurs: les compétences et l’ampleur des décisions. En d’autres termes, la capacité d’un gérant à générer de l’alpha dépend de la qualité de ses prévisions et du nombre de paris indépendants qu’il effectue. Il est important d’évaluer la constance de la génération d’alpha au fil du temps dans différentes conditions de marché afin de bien distinguer compétences et chance. Il est également important de considérer l’ampleur des décisions. Un indice dominé par quelques grandes actions peut rendre difficile pour les gérants actifs de démontrer la valeur de leur approche s’ils ne sont pas exposés à ces titres, même si leurs autres choix sont judicieux.

Avec l’amélioration des attentes concernant les actions non américaines et l’élargissement des performances à un plus grand nombre d’actions américaines, les opportunités de gestion active semblent se multiplier. Plusieurs indicateurs techniques suggèrent également que le marché évolue vers une période d’élargissement qui pourrait faire valoir les avantages de la gestion active. Sur la base des données, les gérants compétents sont plus susceptibles d’être rémunérés pour avoir pris des risques actifs dans une période d’élargissement du marché, et une amélioration des taux de réussite sur l’ensemble du spectre des risques pourrait être observée. Dans un environnement de rendement plus faible, la valeur de l’alpha peut également être assez importante. L’investissement passif a fait concurrence à la gestion active en abaissant le coût de l’investissement, mais il est peut-être temps pour les gérants actifs de rappeler aux investisseurs en quoi leur prime se justifie.

Endnote:

- Source : eVestment, au 31 mars 2025, brut de frais en USD. Les données évaluent l’univers eVestment Global Large Cap Equity par rapport à l’indice MSCI All Country World (ACWI) sur les différentes périodes. Pour la période de 10 ans, l’univers comprenait 418 produits; pour la période de 15 ans, 241 produits; et pour la période de 20 ans, 120.

Glossaire:

Risque actif (également appelé tracking error): mesure utilisée en investissement pour montrer dans quelle mesure les rendements d’un fonds diffèrent de ceux de son indice de référence. Il indique dans quelle mesure un fonds suit de près (ou non) son indice de référence. Un risque actif élevé signifie que la performance du fonds est très différente de celle de l’indice de référence et que le gérant du fonds prend nombre de décisions indépendantes. Un risque actif faible signifie que les rendements du fonds sont très similaires à ceux de l’indice de référence et que le fonds s’écarte peu de l’indice.

Part active : mesure utilisée en gestion de placements pour quantifier dans quelle mesure les positions d’un portefeuille diffèrent de la composition de son indice de référence. Elle exprime, en pourcentage, l’écart entre les pondérations des investissements du fonds et celles de l’indice de référence. Une part active élevée (proche de 100%) signifie que le portefeuille est très différent de l’indice de référence, ce qui indique une gestion plus active. Une part active faible (proche de 0%) indique que le portefeuille suit de près l’indice, suggérant ainsi une approche plus passive.

Alpha: fait référence à l’écart entre les rendements d’un portefeuille et ceux d’un indice de référence. Un alpha positif suggère une surperformance, et un alpha négatif, une sous-performance.

Les «Magnificent 7» sont un groupe de sept géants technologiques dont les actions influent sur le marché boursier américain, à savoir Alphabet (Google), Amazon, Apple, Meta Platforms (Facebook), Microsoft, Nvidia et Tesla.

Tracking error: mesure du risque utilisée en gestion d’investissement pour quantifier la capacité d’un portefeuille à suivre la performance de son indice de référence. Plus précisément, la tracking error correspond à l’écart-type des différences de rendement entre un portefeuille et son indice de référence sur une période donnée. Elle reflète le degré de gestion active, une tracking error élevée indiquant un écart important par rapport à l’indice de référence.

Volatilité: mesure de la hausse et de la baisse du prix d’un investissement au fil du temps. Les placements à forte volatilité peuvent changer de valeur rapidement et de manière importante, tandis que les prix des placements à faible volatilité ont tendance à enregistrer des fluctuations de moindre ampleur et plus prévisibles. La volatilité donne un aperçu du niveau de risque ou de stabilité d’un placement.

Cette communication est destinée à des fins marketing. Ce document exprime les opinions de ses auteurs sur cette page. Ces opinions ne représentent pas nécessairement celles formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders. Ce support n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Le support n’est pas destiné à représenter une offre ou une sollicitation d’achat ou de vente de tout instrument financier. Il n’est pas destiné à fournir, et ne doit pas être considéré comme un conseil comptable, juridique ou fiscal, ou des recommandations d’investissement. Il convient de ne pas se fier aux opinions et informations fournies dans le présent document pour réaliser des investissements individuels et/ou prendre des décisions stratégiques. Les performances passées ne constituent pas une indication fiable des résultats futurs. La valeur des investissements peut varier à la hausse comme à la baisse et n’est pas garantie. Tous les investissements comportent des risques, y compris celui de perte du principal. Schroders considère que les informations de la présente communication sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Certaines informations citées ont été obtenues auprès de sources externes que nous estimons fiables. Nous déclinons toute responsabilité quant aux éventuelles erreurs commises par ou informations factuelles obtenues auprès de tierces parties, sachant que ces données peuvent changer en fonction des conditions de marché. Cela n’exclut en aucune manière la responsabilité de Schroders à l’égard de ses clients en vertu d’un quelconque système réglementaire. Les régions/secteurs sont présentés à titre d’illustration uniquement et ne doivent pas être considérés comme une recommandation d’achat ou de vente. Les opinions exprimées dans le présent support contiennent des énoncés prospectifs. Nous estimons que ces énoncés reposent sur nos anticipations et convictions dans des hypothèses raisonnables dans les limites de nos connaissances actuelles. Toutefois, aucune garantie ne peut être apportée quant à la réalisation future de ces anticipations et opinions. Les avis et opinions sont susceptibles de changer. Ce contenu est publié au Royaume-Uni par Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU. Société immatriculée en Angleterre sous le numéro 1893220. Agréé et réglementé par la Financial Conduct Authority.