Une analyse de Fidelity International montre que la diversification a bien fonctionné pour les investisseurs en biens immobiliers européens, pour peu qu’ils aient réparti leurs allocations entre différents marchés et catégories. La situation pourrait toutefois changer au cours du prochain cycle économique.

Par Pete Anwyll, Analyste

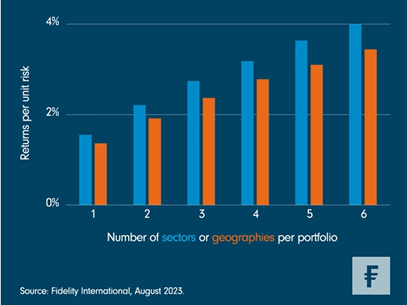

Il s’avère que «Location, Location et encore Location» ne devrait pas constituer la seule réflexion lors des investissements immobiliers. La comparaison des profils de risque-rendement de deux modèles de portefeuilles immobiliers sur les 15 dernières années le montre clairement. L’un des modèles investit dans différents types de bâtiments, parmi lesquelles des appartements, des hôtels, des bureaux et des surfaces du commerce de détail (barre des secteurs bleue [1]) et l’autre modèle en actifs sur différents marchés européens (barre orange [2]). Dans les deux scénarios, l’analyse a révélé une corrélation directe entre les investissements dans plus de pays et de secteurs et des rendements plus élevés. En d’autres termes, la diversification est payante.

Comparaison du profil de risque-rendement de portefeuilles diversifiés selon différents critères

Selon cette analyse, une répartition des investissements entre différents emplacements et catégories a donc tendance à améliorer le profil de risque-rendement d’un portefeuille immobilier. Mais notre modèle montre également que la diversification par secteurs a offert un meilleur profil de risque-rendement que la diversification géographique au cours des quinze dernières années.

Cela s’explique en partie par le fait que le marché européen est de plus en plus intégré. Quand une mauvaise conjoncture affecte par exemple le marché des bureaux en Allemagne, une dynamique similaire impactera très probablement aussi les bureaux en Italie, en France ou en Norvège.

La manière dont différentes tendances structurelles peuvent se répercuter sur les rendements des différents types de bâtiments est également importante. Un portefeuille qui est composé d’un mélange de ces actifs peut donc présenter un meilleur profil de risque-rendement. Les secteurs Bureaux et Hôtels ont par exemple été affaiblis par la pandémie de coronavirus, alors que la valeur des grands entrepôts a augmenté, puisqu’ils ont profité de la progression du commerce en ligne. La dynamique peut même varier à l’intérieur des secteurs: bien que de nombreux détaillants aient été confrontés au Covid, les grands magasins de bricolage ont pu proposer des marchandises même sans grande pénétration du commerce en ligne ou rester ouverts. Cela a soutenu les revenus locatifs et augmenté les revenus basés sur le chiffre d’affaires.

Ces modèles se fondent sur la situation de ces 15 dernières années. Mais bien des choses pourraient changer au cours du prochain cycle. Depuis la crise financière mondiale, les faibles taux d’intérêt ont pesé sur les rendements au niveau mondial, faisant apparaître les avantages d’une diversification par secteurs lors de la comparaison de différents types de portefeuilles immobiliers types européens. La performance dans les différentes économies nationales pourrait pourtant se creuser davantage au cours du prochain cycle. Dès à présent, l’inflation augmente plus vite au Royaume-Uni que dans le reste de l’Europe, de sorte que le marché de l’immobilier commercial y bénéficie d’une valorisation bien plus avantageuse.

Ce graphique pourrait donc être très différent dans 10 ans et le profil de risque-rendement des portefeuilles à diversification géographique pourrait être plus favorable. Actuellement, l’investissement dans différents secteurs reste cependant la mesure de diversification la plus importante.

[1] Pour ce modèle, nous avons analysé des investissements dans des complexes de logements, des hôtels, des bureaux, des unités du commerce de détail, des bâtiments industriels et tous les immeubles.

[2] Pour ce modèle, nous avons analysé des investissements en Grande-Bretagne, en Allemagne, en France, dans les pays nordiques, en Europe de l’Est et en Europe du Sud.

Fidelity propose des services financiers constitutifs d’acquisitions et/ou d’aliénation d’instruments financiers au sens de la loi fédérale sur les services financiers ( LSFin ). Fidelity n’est pas requise de vérifier le caractère approprié et adéquat des services financiers qu’elle procure sela la LSFin. Tout investissement doit se faire sur la base du prospectus actuel et de la FIB (feuille d’information de base), qui sont disponibles gratuitement, tout comme les statuts et les derniers rapports annuels et semi-annuels de nos distributeurs, auprès de notre Centre de Service Européen au Luxembourg, FIL (Luxembourg) SA, 2a rue Albert Borschette BP 2174 L-1021 Luxembourg, ou auprès de notre représentant et service de paiement Suisse, BNP Paribas Securities Services, Paris, succursale de Zurich, Selnaustrasse 16, 8002 Zurich. Ce document promotionnel et publié par FIL Investment Switzerland AG. L’information contenue dans ce matériel promotionnel ne doit pas être comprise comme une offre ou une invitation à faire une offre d’acquisition ou d’aliénation des produits financiers mentionnés dans ce matériel promotionnel.