Le freinage des créations d’emploi aux Etats-Unis jure par rapport à tout ce qu’on sait (ou croit savoir) de l’économie. La forte stimulation fiscale et monétaire, une campagne vaccinale rapide, des montagnes d’épargne et de gains financiers, tout est propice à une accélération de l’activité et de l’emploi. Est-ce bien certain? Beaucoup de "théories" rivalisent pour dire ce qu’il faut faire. Pour certains, il faut forcer les chômeurs à revenir vers l’emploi en coupant leurs allocations. Pour d’autres, il faut étendre le soutien à l’économie. Pour d’autres encore, il faudrait au contraire préparer un resserrement monétaire et prévenir la dérive des salaires…

Economie US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

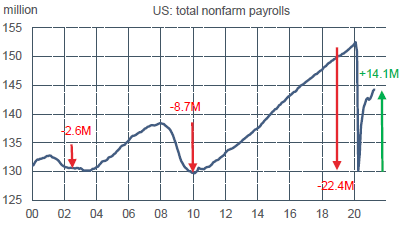

Une chose certaine: l’emploi US reste déprimé

Ces dernières semaines, un très grand nombre d’indicateurs ont signalé que le marché du travail américain connaissait une vive embellie. Citons par exemple la forte baisse des bénéficiaires d’assurance-chômage, l’amélioration du jugement des ménages sur l’accès au travail, la hausse des composantes « emploi » des enquêtes PMI, les anecdotes sur les difficultés de recrutement, etc. Bref, il était permis de penser que le rythme mensuel des créations d’emploi était en train d’accélérer et peut-être franchir le seuil symbolique du million. Or, selon l’estimation initiale du BLS, le gain net en emploi n’a été que de 266.000 en avril 2021, bien moins qu’en février et en mars. Quoi qu’on pense du rythme de progression, il est un point incontestable: le niveau d’emploi reste extrêmement déprimé, plus de 8 millions sous le niveau pré-crise, plus de 10 millions sous sa tendance pré-crise (graphe).

Vu la complexité de l’estimation de l’emploi en temps réel (voir encadré), encore plus après le choc de la pandémie, on pourrait être tenté de penser que ce résultat étonnant reflète en large partie des distorsions qui seront corrigées au fil du temps. On peut aussi prendre les chiffres pour argent comptant et voir ce qu’ils nous disent sur diverses « théories » qui ont actuellement leurs partisans.

Primo, les aides aux chômeurs sont trop généreuses, ce qui les décourage d’occuper un emploi, surtout s’il est mal payé. Pour certains, il faudrait sans tarder couper les vivres aux chômeurs. Fini Netflix, fini Robinhood, au boulot!

Secundo (corollaire du point 1), si l’offre de travail semble bridée, la reprise risque d’être plus faible qu’attendu. Il se pourrait alors que le pic de croissance soit déjà passé alors que les effets de la récession pandémique ne sont pas tous effacés. Dans ce cas, une conclusion serait qu’il faut garder un policy-mix hyper-accommodant.

Tertio (autre corollaire du point 1, mais aux implications différentes), vu la vigueur de la demande de travail, que confirme le haut niveau des postes vacants (graphe), les salaires vont devoir monter pour rétablir l’équilibre du marché. Ce faisant, les pressions inflationnistes ponctuelles risquent de perdurer ou de déraper. Dans ce cas, la Fed devrait resserrer sa politique monétaire.

Offre de travail

Premier fait: sur les 8 millions d’employés qui manquent par rapport au niveau pré-crise, 18% attendent encore d’être rappelés par leur précédent employeur et 46% autres n’ont pas repris de recherche d’emploi. Deuxième fait: les aides versées aux chômeurs ont été exceptionnelles, tant par le nombre de personnes concernées que par le montant des allocations versées. Sur l’ensemble des programmes d’allocation-chômage, le nombre de bénéficiaires est monté jusqu’à plus de 33 millions en juin 2020. Il dépasse encore aujourd’hui 16 M contre 2M avant la crise. Avec les aides spéciales1, certains chômeurs reçoivent bien davantage que dans leur précédent poste.

Est-ce un frein véritable à la recherche d’emploi? On ne peut pas rejeter cet argument en bloc, mais admettons qu’il peine à convaincre totalement. Tout d’abord, le nombre des demandes d’allocation connaît une forte baisse sans que les montants versés aient été réduits de manière significative. De plus, l’un des secteurs ayant (re)créé le plus de postes ces derniers mois est celui de la restauration qui n’est pas réputé pour verser des salaires mirifiques, ni offrir les conditions de travail les plus agréables. Si l’emploi dans ce secteur reste plus déprimé qu’ailleurs, c’est que la réouverture de l’économie est incomplète et que la demande de services impliquant de fortes interactions sociales (comme le tourisme, les loisirs) n’est pas revenue à la normale. Enfin, il est indubitable que d’autres facteurs pèsent sur l’offre de travail, touchant par exemple au risque sanitaire et au fait que le système scolaire fonctionne encore aux deux tiers en mode distanciel, ce qui une contrainte sévère pour les familles monoparentales.

Un certain nombre d’états, principalement républicains, ont annoncé qu’ils allaient réduire assez vite le versement des allocations en ne demandant pas la reconduction des aides fédérales. Il sera alors plus facile de voir si la générosité des aides est le facteur dominant qui bride l’emploi. Quoi qu’il en soi, avec les progrès de la vaccination, il est probable que les écoles reprendront un mode normal d’enseignement après l’été. Les contraintes actuelles sur l’offre de travail sont sans doute amenées à se desserrer rapidement dans les prochains mois.

Demande de travail

La presse est remplie d’anecdotes rapportant que telle ou telle entreprise ne trouve pas de salariés. Le Livre Beige de la Fed signale régulièrement des difficultés de recrutement, plus souvent d’ailleurs pour des postes qualifiés que pour des emplois non-qualifiés. Selon la dernière livraison de l’enquête de la NFIB auprès des PMEs, 44% des sondés disent en avril 2021 ne pas pourvoir au moins un poste dans leur entreprise. C’est un chiffre qui semble considérable mais qu’il faut resituer en notant que ce pourcentage était déjà de 36% avant la pandémie (moyenne de 2018-2019). A l’époque, l’économie US était à peu près au plein-emploi, le taux de chômage avoisinait 3.5%, proche de son niveau frictionnel, et il pouvait effectivement y avoir une manque de main-d’oeuvre disponible. Ce n’est pas du tout le cas aujourd’hui. La notion de difficulté de recrutement est donc un concept assez flou ou changeant. Actuellement, on est enclin à penser qu’il décrit davantage les disparités sectorielles causées par la crise qu’une pénurie durable de force de travail. C’est là une énième illustration de la reprise désynchronisée entre l’offre et la demande dans cette crise atypique.

Coût du travail

Quelle est la situation présente? A l’examen, un certain « mystère » se fait jour dans les évolutions récentes. Sur l’ensemble de l’économie, il y a une modeste accélération des salaires, alors que la situation, profession par profession, pointe plutôt vers la stabilité. En bonne partie, cela s’explique par un « effet de composition » de la main-d’oeuvre employée. Prenons pour exemple la restauration, où les salaires sont bas et où le choc sur l’emploi a été très violent. Il s’ensuit que le salaire moyen a pu accélérer alors même que le secteur était sinistré2. Au total, la hausse du salaire horaire du secteur privé est passé de +3.3% en 2019 à +4.8% en 2020, mais le gain est réduit à +4% si on exclut la contribution du secteur « leisure & hospitality ». Un indicateur plus large comme l’indice du coût du travail (ECI), qui atténue ce genre de biais, évoluait au T1 2021 sur la même pente qu’avant la pandémie, entre 3 et 4% par an.

Quelle sera la situation future? Une offre contrainte et une demande vigoureuse, voilà une combinaison propice à un ajustement haussier du prix. Il est simple de conclure que c’est ce qui va se passer sur le marché du travail. C’est une possibilité, mais loin d’être une certitude. Tout d’abord, il est établi que l’équilibre du marché des services de travail ne se fait pas comme le marché d’un bien ordinaire. Entrent en ligne de compte les contrats de travail, la rigidité nominale des salaires, les réglementations (salaire minimum), les écarts entre les qualification offertes et demandées, etc. De plus, à nombre d’employés donné, les entreprises peuvent accroître leur production avec des gains de productivité, soit en augmentant la durée effective du travail, soit en réorganisant la production (substitution du capital au travail, efforts formation). Aux Etats-Unis, les gains de productivité suivent sur le moyen terme une évolution opposée à celle du chômage. En somme, quand le chômage est élevé et les services de travail peu onéreux, il y a peu d’incitation à réfléchir à une organisation plus productive. Quand le chômage baisse et qu’il y a un risque de tensions salariales, les firmes ajustent leur mode de production. Soyons honnêtes, il est trop tôt aujourd’hui pour savoir si les changements induits par la pandémie comme le développement du travail à distance et la digitalisation vont augmenter ou non la productivité du travail, mais à tout le moins, on peut déjà noter qu’ils ont amené les firmes à réduire beaucoup de coût fixes (charges immobilières). La « théorie » d’une accélération inéluctable des salaires, laminant les marges bénéficiaires, reste encore assez hypothétique.

Comment le BLS mesure-t-il les conditions d’emploi aux Etats-Unis?

Nous vivons dans un monde de l’instantanéité où tout est censé être connu en temps réel et de manière définitive. Pas de délai, pas de révisions, tel est l’idéal. Au pire moment de la pandémie, le big data a donné de manière quasi-contemporaine des informations sur l’état de l’économie (mobilité, utilisation des cartes de crédit), bien avant que les statistiques usuelles ne soient disponibles. Toutefois c’était là un pis-aller. A ce stade, l’analyse du cycle continue de reposer sur des données dont la construction est coûteuse, en temps et en argent, et suppose des ajustements statistiques parfois complexes. Ces données peuvent aussi être revues.

Dès le premier vendredi de chaque mois, le Bureau of Labor Statistics publie plusieurs rapports donnant une vue très détaillée de l’état du marché du travail aux Etats-Unis au cours du mois précédent (en réalité, sur la semaine incluant le 12 du mois précédent). Ces rapports reposent sur des études de panel d’entreprises et de ménages. Ces panels sont continuellement revus pour rester représentatifs. Il faut par exemple tenir compte de la démographie des entreprises mais, comme elle n’est vraiment connue qu’avec un long délai, il y a un ajustement spécifique qui est fait (Birth-Death Adjustment Model), ce qui contribue à la volatilité mensuelle des résultats et peut amener des révisions ultérieures. Lors de la crise financière de 2008-09, les pertes d’emploi avaient d’abord été sous-estimées et, en retour, c’est le rebond en 2010-11 qui avait été minoré.

Lors de la crise pandémique, le taux de réponse aux sondages aux enquêtes du BLS a pu connaître des évolutions atypiques, de nature à affecter la fiabilité des résultats. Bref, la mesure de l’emploi est une chose plus compliquée qu’un relevé de température. Hors période de récession, l’estimation mensuelle des créations nettes d’emploi est jugée significatives à environ 100.000 près. L’écart entre le chiffre publié pour avril 2021 (+266.000) et les anticipations des prévisionnistes professionnels (1 million) a donc de quoi surprendre. Ici, quelques rappels ne sont pas superflus. Tout d’abord, ce chiffre des payrolls a enregistré en un an les six plus fortes variations mensuelles de toute son histoire, avec des extrema de -20.6 millions en avril 2020 et de +4.8 millions en juin 2020. La volatilité au mois le mois n’est de toute évidence pas encore revenue dans l’intervalle de confiance qui existait avant la crise. Par suite, l’ajustement saisonnier est plus problématique que d’ordinaire.

En données brutes, le BLS chiffre les créations d’emplois à 1.09 M en avril 2020, en ligne avec les résultats d’avant la pandémie (1.06 M en avril 2019, 0.98 M en avril 2018). Au début du printemps, il est usuel que de nombreuses entreprises de restauration ou de construction embauchent des travailleurs pour l’été. Cette régularité permet de faire un redressement pour avoir les données corrigées des variations saisonnières. Il n’est pas inconcevable qu’en avril 2021 beaucoup de ces embauches soient en fait permanentes dans la mesure où elles corrigent le choc d’il y a un an. Alors que les chiffres bruts sont presque les mêmes en avril 2021 et avril 2019, il y a eu dans le premier cas une baisse de 1.65M des bénéficiaires de l’assurance-chômage, contre 309.000 dans le second cas. Ce que le modèle statistique tient pour une influence saisonnière ne l’est donc peut-être pas. Même si l’estimation de l’emploi doit être tenue pour imprécise (et révisable), il ne fait pas de doute que le niveau de l’emploi reste considérablement inférieur à ce qu’il aurait été s’il n’y avait pas eu de pandémie. Dans ces conditions, il va de soi que la Fed, dont l’un des objectifs est un «emploi maximal» juge que, sur ce point, il y a encore beaucoup de chemin à parcourir.

Sources : Thomson Reuters, Oddo BHF Securities

1. Un bonus exceptionnel de 300$ par semaine sera versé jusqu’au 6 septembre prochain.

2. Dans un restaurant qui avant la crise comptait un manager payé 100 et 4 employés payés 50 chacun, le salaire moyen était de 60. Avec la pandémie, le manager licencie deux salariés pour faire seulement du take-away. Le salaire moyen passe à 66.7, en hausse de 11%.