Les entreprises familiales surperforment-elles les autres sociétés? Si oui, pourquoi? Quelle structure présente la meilleure rentabilité en termes d’ouverture du capital ou de génération dirigeante? Où trouve-t-on les groupes familiaux les plus performants? Autant de questions qui peuvent se poser au moment d’investir dans une société dirigée et/ou détenue par une même famille.

Les entreprises familiales surperforment-elles les autres sociétés?

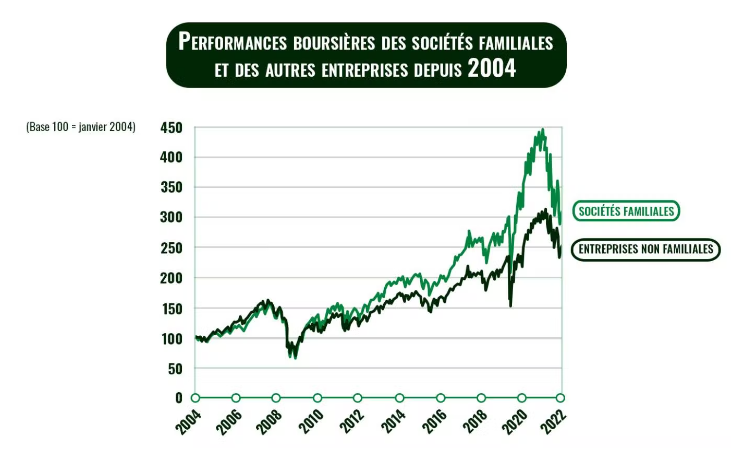

Selon la base de données Carmignac Family 500, un investissement réalisé en janvier 2004 dans une société familiale aurait pratiquement triplé 18 ans plus tard, à un taux de croissance annuel moyen de 10,2%. Le même investissement dans une entreprises non familiale aurait été multiplié par 2,5 à un taux de croissance annuel moyen de 7,9%.

Parmi les raisons expliquant la surperformance de groupes dirigés par une même famille figurent notamment:

- un levier financier plus faible. Le ratio dette nette sur Ebitda montre que les liquidités sont supérieures aux dettes pour les entreprises familiales (-0,07) alors qu’il s’élève à 0,9 (soit environ une année de remboursement) pour les sociétés non familiales;

- une meilleure rentabilité. Le taux de rentabilité des capitaux propres («Return on Equity» ou ROE) était en octobre 2022 de 15,1% pour les sociétés familiales et leur rentabilité des capitaux investis («Return on invested capital» ou ROIC) s’élevait à 10%. Au même moment, le ROE des entreprises non familiales était de 13% et leur ROIC, de 8,4%. Cela démontre une meilleure gestion des groupes familiaux par leurs dirigeants;

- une stratégie à long terme combinée à une plus forte aversion au risque. Cherchant à faire croître leurs profits et à stabiliser la génération de bénéfices de leur société, les dirigeants d’entreprises familiales développent une vision à long terme. À cela s’ajoute une plus grande aversion au risque et une très forte implication des fondateurs alors qu’une dimension patrimoniale existe avec la volonté de transmettre la société aux générations suivantes.

Quelle génération dirigeante privilégier?

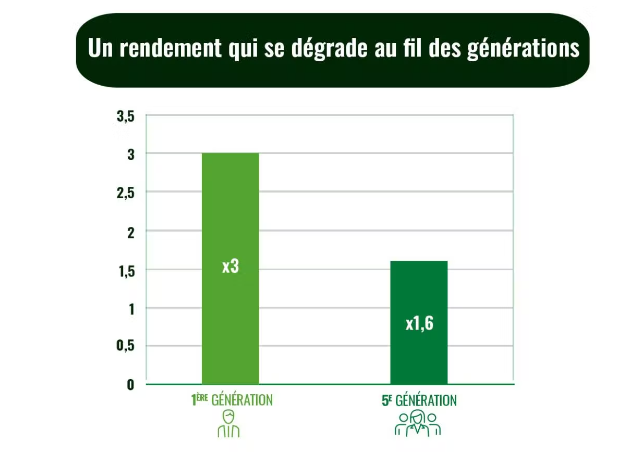

L’adage selon lequel «la première génération construit, la deuxième développe et la troisième dilapide l’héritage familial» se vérifie-t-il?

En comparant l’évolution des actions de différentes sociétés familiales sur une même période (janvier 2004-octobre 2022), le rendement des titres observés recule à mesure qu’augmente la génération aux commandes. Ainsi, l’action des sociétés dirigées par la première génération affiche un rendement pratiquement deux fois plus élevé que celui des titres d’entreprises aux mains de la cinquième génération après dix-huit ans.

Cette différence s’explique notamment par les importants réinvestissements nécessaires pour adapter et développer l’activité de la société à mesure que vieillit l’entreprise. En outre, les dirigeants de groupes familiaux multigénérationnels prêtent une grande attention au ratio rendement/risque en matière d’investissement. Cela les contraint à réfléchir régulièrement à la meilleure façon d’utiliser leur capital sur le long terme pour répondre aux besoins essentiels de leur entreprise – le «capital patient» –, ce qui peut peser sur le rendement de l’entreprise.

Quelle est la part d’actionnariat la plus efficace?

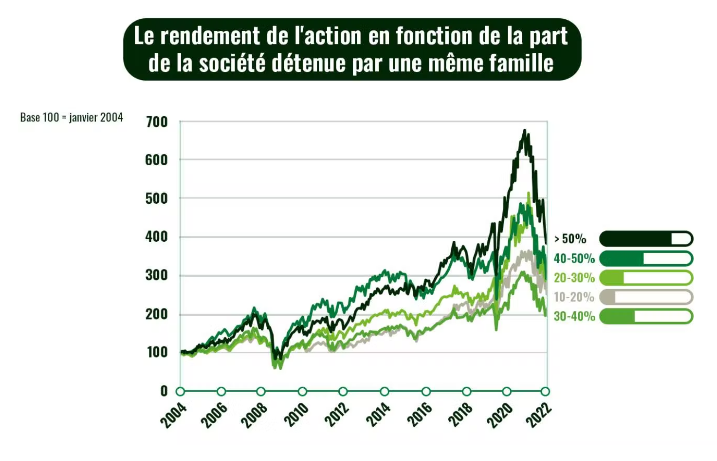

En raison d’un meilleur alignement d’intérêts entre les actionnaires et les dirigeants, les actions des entreprises détenues à plus de 50% par la même famille affichent une croissance de leur rendement bien plus élevée que les autres entre janvier 2004 et octobre 2022.

Les entreprises majoritairement détenues par les fondateurs ou une seule et même famille subissent également beaucoup moins les exigences des actionnaires minoritaires dont les intérêts peuvent diverger de ceux des dirigeants et/ou ne pas toujours correspondre au développement de l’entreprise sur le long terme.

Où se trouvent les entreprises familiales qui surperforment le plus les autres en Bourse?

À la faveur d’une meilleure gouvernance que dans les marchés émergents, les entreprises familiales implantées dans des pays développés surperforment davantage les groupes non familiaux en Bourse. Or la qualité de la gouvernance des entreprises est une notion de plus en plus importante pour les investisseurs. En outre, les marchés émergents ont tendance à être plus volatils et à présenter une dispersion plus forte des rendements, due principalement à une prime de risque plus élevée.

Quelle taille d’entreprise familiale présente le meilleur rendement?

La base de données Carmignac Family 500 montre qu’un investissement réalisé en janvier 2004 dans une entreprise familiale affichant une capitalisation boursière de plus de 50 milliards de dollars aurait été multiplié par 4,5 à fin octobre 2022. Le même investissement dans une entreprise valorisée entre 10 milliards et 50 milliards aurait été multiplié par 2,8, contre un multiple de 3,4 pour les sociétés d’une capitalisation boursière comprise entre 2 milliards et 10 milliards de dollars et un multiple de 3,1 pour les entreprises de moins de 2 milliards.

Les très grosses entreprises sont souvent plus matures. Pour cette raison, elles parviennent à dégager des rendements moins volatils, y compris en période de crise. Elles disposent aussi de ressources financières plus importantes avec une meilleure stabilité en matière de profitabilité et de rentabilité. Les petites capitalisations boursières sont plus vulnérables aux chocs de marché et peuvent négocier moins facilement les taux d’intérêt auxquels elles empruntent de l’argent, ce qui augmente le coût de leur effet de levier pour croître.

Par ailleurs, si les sociétés de petite taille font preuve de davantage de dynamisme et présentent un potentiel de croissance plus élevé, nous constatons une plus grande stabilité de la progression de l’activité des grosses entreprises. Ces dernières comptent également davantage de leaders sectoriels.

Attention cependant à ne pas tirer de conclusion trop hâtive. Une entreprise familiale, de très grosse taille, implantée dans un pays développé, détenue majoritairement par ses fondateurs et dirigée par la première génération n’est pas nécessairement synonyme d’investissement fructueux.

La réalité peut être nettement plus complexe et beaucoup d’autres points sont à prendre en compte (gouvernance, secteur, situation propre de chaque entreprise…). D’autres analyses et des rencontres avec la direction de l’entreprise sont également nécessaires, tout comme l’est la prise en compte des cycles de marché pour s’adapter à la conjoncture économique.

Pour ces raisons, il peut être préférable de confier ses économies à des experts, capables d’étudier et de suivre régulièrement ce type d’entreprises qui méritent que l’on s’y intéresse.

Pour aller plus loin,

Découvrez notre stratégie d’investissement spécialisée dans les entreprises familiales

Sources : Carmignac, base de données Carmignac Family 500, Octobre 2022

Communication publicitaire. Veuillez vous référer au KID/prospectus avant de prendre toute décision finale d’investissement. Ce document est destiné à des clients professionnels. Le présent document ne peut être reproduit en tout ou partie, sans autorisation préalable de la Société de gestion. Il ne constitue ni une offre de souscription ni un conseil en investissement. Ce document n’est pas destiné à fournir, et ne devrait pas être utilisé pour des conseils comptables, juridiques ou fiscaux. Il vous est fourni uniquement à titre d’information et ne peut être utilisé par vous comme base pour évaluer les avantages d’un investissement dans des titres ou participations décrits dans ce document ni à aucune autre fin. Les informations contenues dans ce document peuvent être partielles et sont susceptibles d’être modifiées sans préavis. Elles se rapportent à la situation à la date de rédaction et proviennent de sources internes et externes considérées comme fiables par Carmignac, ne sont pas nécessairement exhaustives et ne sont pas garanties quant à leur exactitude. À ce titre, aucune garantie d’exactitude ou de fiabilité n’est donnée et aucune responsabilité découlant de quelque autre façon pour des erreurs et omissions (y compris la responsabilité envers toute personne pour cause de négligence) n’est acceptée par Carmignac, ses dirigeants, employés ou agents. Les performances passées ne préjugent pas des performances futures. Elles sont nettes de frais (hors éventuels frais d’entrée appliqués par le distributeur).Le rendement peut évoluer à la hausse comme à la baisse en raison des fluctuations des devises, pour les actions qui ne sont pas couvertes contre le risque de change. L’accès au Fonds peut faire l’objet de restriction à l’égard de certaines personnes ou de certains pays. Le présent document ne s’adresse pas aux personnes relevant d’une quelconque juridiction où (en raison de la nationalité ou du domicile de la personne ou pour toute autre raison) ce document ou sa mise à disposition est interdit(e). Les personnes auxquelles s’appliquent de telles restrictions ne doivent pas accéder à ce document. La fiscalité dépend de la situation de chaque personne. Les fonds ne sont pas enregistrés à des fins de distribution en Asie, au Japon, en Amérique du Nord et ne sont pas non plus enregistrés en Amérique du Sud. Les Fonds Carmignac sont immatriculés à Singapour sous la forme d’un fonds de placement de droit étranger réservé aux seuls clients professionnels. Les Fonds ne font l’objet d’aucune immatriculation en vertu du US Securities Act de 1933. Le fonds ne peut être proposé ou vendu, directement ou indirectement, au bénéfice ou pour le compte d’une « US person » au sens de la réglementation S américaine et du FATCA. Les risques et frais relatifs aux Fonds sont décrits dans le KID (Document d’informations clés). Le KID doit être tenu à disposition du souscripteur préalablement à la souscription. Le souscripteur doit prendre connaissance du KID. Les investisseurs peuvent perdre tout ou partie de leur capital, attendu que les Fonds n’offrent pas de garantie de capital. Tout investissement dans les Fonds comporte un risque de perte de capital. Carmignac Portfolio désigne les compartiments de la SICAV Carmignac Portfolio, société d’investissement de droit luxembourgeois conforme à la directive OPCVM. Les Fonds sont des fonds communs de placement de droit français conformes à la directive OPCVM ou AIFM. La société de gestion peut décider à tout moment de cesser la commercialisation dans votre pays. En Suisse : Le prospectus, KID, et les rapports annuels des Fonds sont disponibles sur le site www.carmignac.ch et auprès de notre représentant en Suisse (Switzerland) S.A., Route de Signy 35, P.O. Box 2259, CH-1260 Nyon. Le Service de Paiement est CACEIS Bank, Montrouge, succursale de Nyon / Suisse Route de Signy 35, 1260 Nyon. Les investisseurs peuvent avoir accès à un résumé de leurs droits en français sur le lien suivant à la section 6 intitulée « Résumé des droits des investisseurs ». En France : Le prospectus, les KID, la VL et les rapports annuels des Fonds sont disponibles sur www.carmignac.fr, ou sur demande auprès de la Société de gestion. Les investisseurs peuvent avoir accès à un résumé de leurs droits en français sur le lien suivant à la section 6 intitulée « Résumé des droits des investisseurs » Au Luxembourg : Le prospectus, les KID, la VL et les rapports annuels des Fonds sont disponibles sur www.carmignac.lu, ou sur demande auprès de la Société de gestion. Les investisseurs peuvent avoir accès à un résumé de leurs droits en français sur le lien suivant à la section 6 intitulée « Résumé des droits des investisseurs ».