«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

En résumé:

- L’année 2025 est caractérisée par une triple incertitude majeure : sur la trajectoire de croissance américaine face à l’impact potentiel des tarifs douaniers, sur la géopolitique mondiale affectant les prix des matières premières, et sur la valorisation des actifs, particulièrement les actions américaines.

- Malgré une croissance américaine relativement forte, 80% des indicateurs économiques traditionnellement fiables pointent paradoxalement vers un ralentissement, créant une déconnexion inhabituelle entre les signaux économiques et la réalité de la croissance.

- Cette dissonance entre les indicateurs et la performance économique réelle constitue la plus longue période de faux signaux négatifs depuis 1981, réduisant de moitié leur corrélation historique avec les cycles économiques. L’incertitude macro est maximale.

2025 est marquée du sceau de l’incertitude. Cette incertitude prend essentiellement trois formes: une incertitude quant à la trajectoire de croissance actuelle, notamment aux États-Unis avec le spectre de l’impact des tarifs douaniers sur la croissance réelle; incertitude vis-à-vis de la géopolitique mondiale qui pèse également sur le prix des matières premières; et enfin incertitude quant à la valorisation d’un certain nombre d’actifs — les actions américaines occupant la première place des inquiétudes de marchés.

Cette semaine, on se focalise sur le premier de ces risques majeurs: la situation cyclique des États-Unis. Il existe un ensemble de signaux économiques globaux permettant de suivre les phases de la croissance américaine: parlent-ils d’une seule voix ces derniers temps? Et si oui, quel est leur message?

Cette édition de Simply Put se focalise sur le zoo d’indicateurs qui permettent habituellement de suivre la situation aux États-Unis afin d’en étudier le message… et les performances économiques récentes.

Bestiaire des indicateurs économiques US

Il existe un grand nombre d’indicateurs américains qui permettent de suivre la croissance aux États-Unis sans avoir à attendre les chiffres du PIB. Celui-ci est publié bien trop tard pour qu’il puisse être réellement utile à l’investissement. On se focalisera ici sur 9 de ces indicateurs qui permettent d’ordinaire de se faire une idée vis-à-vis de la phase dans laquelle se trouvent les États-Unis sur le plan de la croissance.

Il existe tout d’abord des indicateurs de type «survey» – on retiendra ici les enquêtes de la Fed de Philadelphie, ainsi que celles de la Fed de Richmond ainsi que le composite de l’ISM américain (qui combine les enquêtes manufacturières et de services). Ensuite, des indicateurs qui agrègent différents indicateurs: c’est le cas notamment de l’indicateur d’Aruoba et du GDPNow de la Fed d’Atlanta. Enfin, d’autres indicateurs plus spécifiques: la règle de Sahm qui transforme le taux de chômage en indicateur de datation des récessions, le taux d’utilisation des capacités productives ainsi que l’indicateur de Kilian et Zhou basé sur le fret maritime.

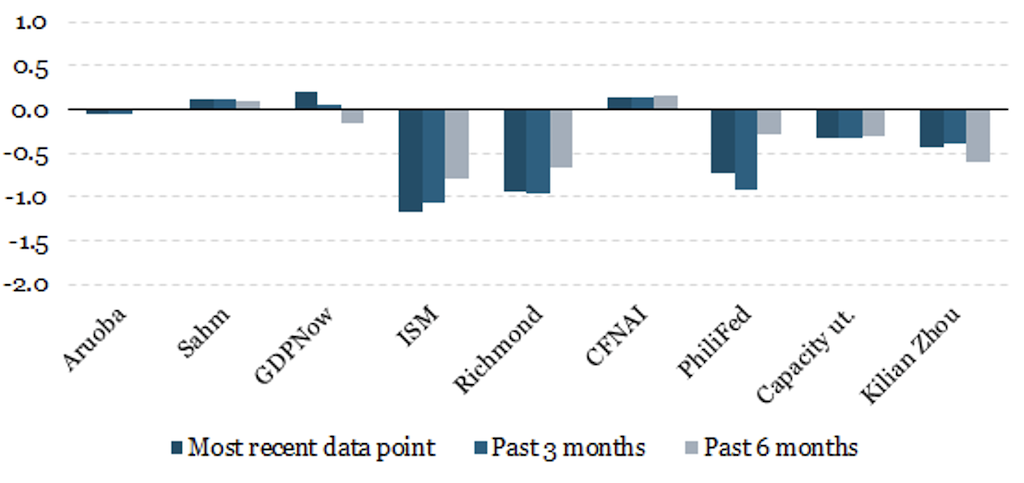

Ces indicateurs ont affiché au cours des dernières décennies des performances qui ont fait leur crédibilité. La Figure 1 présente leurs niveaux récents une fois «z-scorés» de façon à les rendre comparables (les séries de données sont centrées et réduites). Leur message traduit un sentiment de dispersion: les «surveys» sont globalement négatifs d’un écart type; les indicateurs composites sont proches de leur moyenne de long terme alors que les capacités productives et le chargement des cargos sont marginalement négatifs.

Sur 9 indicateurs, on y trouve donc une part importante des couleurs de l’arc-en-ciel du cycle: de croissance plutôt à risque (les négatifs) à croissance en vitesse de croisière (ceux proches de zéro).

Source : LOIM, Bloomberg. Au 17 juin 2025.

Un signal globalement négatif

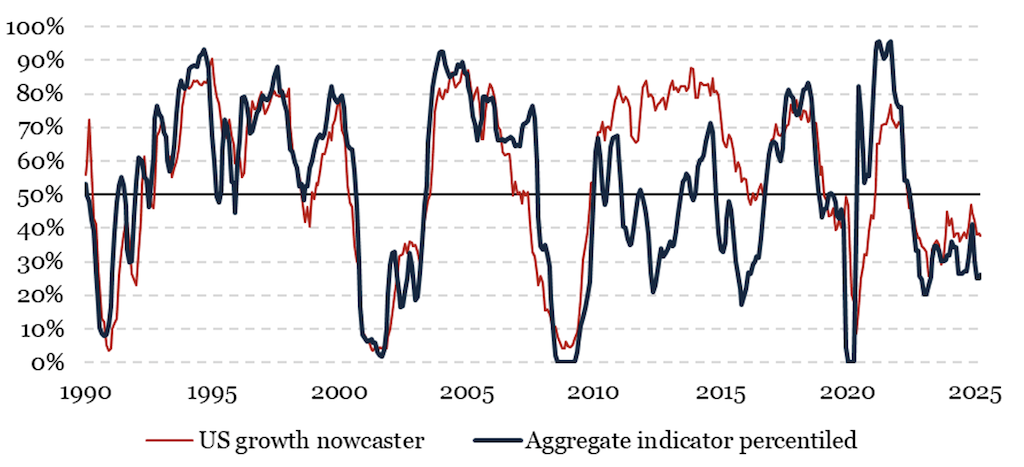

Si dissension il y a entre ces différents indicateurs, globalement aucun d’entre eux ne transmet le signal d’une économie américaine qui connaisse une croissance explosive, et loin s’en faut: la Figure 2 plus bas présente la moyenne de ces indicateurs une fois percentilisés (la règle de Sahm a été au préalable inversée) en comparaison de notre propre signal de nowcasting de croissance. Notre indicateur est du type «agrégé» et s’appuie sur la performance économique passée des indicateurs économiques américains pour «nowcaster» la croissance du pays. On lit sur le graphique le bénéfice apparent d’un tel indicateur agrégé, celui-ci présentant un moindre nombre de faux signaux, notamment au cours de la dernière décennie. Cependant, plus récemment, et notre signal de nowcasting et l’indicateur formé par la moyenne des 9 indicateurs listés plus haut montrent des signaux d’une faiblesse économique — celle-ci perdurant depuis 33 mois au total. La croissance américaine sur la période a pourtant été forte, mais tous les marqueurs du cycle crient au ralentissement.

Source : LOIM, Bloomberg. Au 17 juin 2025.

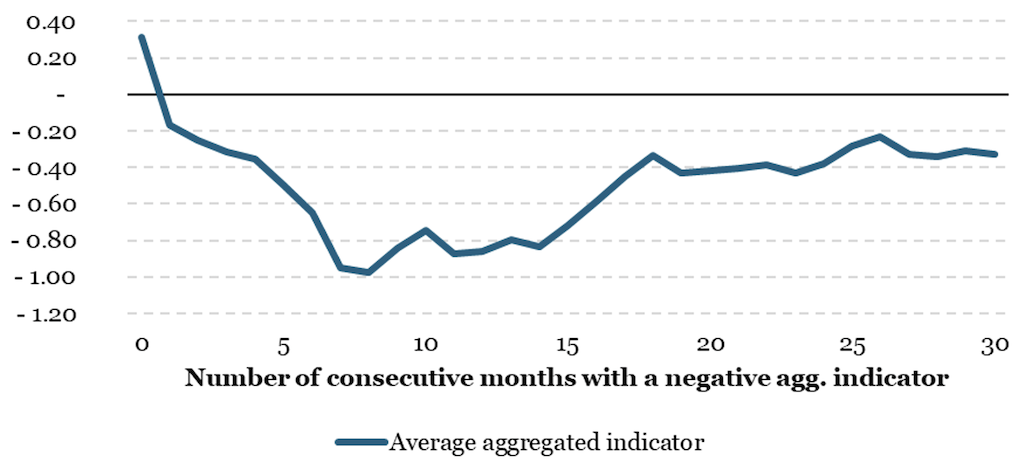

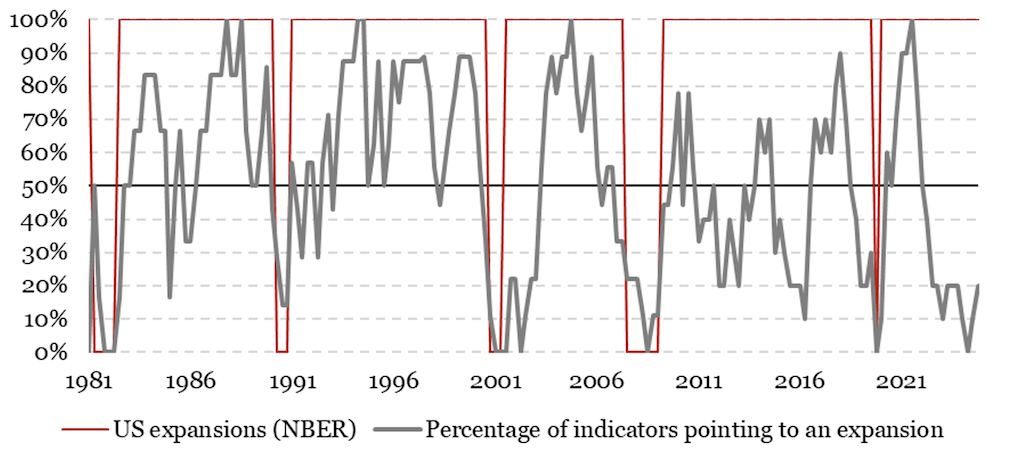

Pour comparaison, il n’existe que deux périodes historiques depuis 1981 présentant des signaux continus de détérioration économique sur plus de 30 mois: les périodes encadrant 2001 et 2008. On est aujourd’hui confronté à la plus longue période de marqueurs de croissance en territoire de faiblesse sans que l’économie américaine n’affiche de croissance négative depuis 1981. Pire, comme on le constate sur la Figure 3, en moyenne, après 30 mois de faiblesse on assiste même à une période de reprise: la moyenne de nos 9 indicateurs se redressant généralement après 9 mois. Un tel signal d’amélioration est inexistant aujourd’hui. Ces indicateurs ont-ils donc perdu en pertinence?

Source : LOIM, Bloomberg. Au 17 juin 2025.

Une moindre efficacité à dater le cycle?

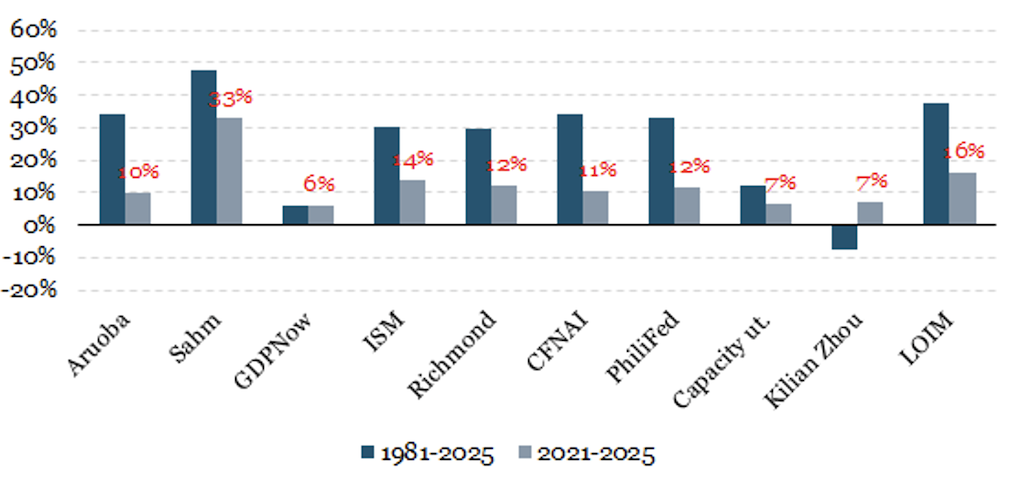

La Figure 4 tente de répondre à cette intrigante question: la corrélation entre ces marqueurs du cycle et les périodes de croissance et d’expansion y est présentée. Le graphique montre ces chiffres sur la période 1981-2025 (ou le nombre d’observations maximum pour chaque série quand celles-ci sont plus courtes) ainsi que sur la période récente de 2021-2025. Le graphique compare ces indicateurs de performance à celui de notre propre indicateur économique dans le cas de la croissance américaine.

Le constat est sans appel. Cette corrélation s’est effondré: la croissance américaine s’est bel et bien en partie déconnectée des signaux permettant d’en dater les régimes en «live». La corrélation qui a le moins reculé est celle de la règle de Sahm, puis celle de notre propre indicateur — la moyenne globale de ces corrélations est passée de 25 à 13%, une division de la corrélation moyenne par un facteur 2. Voilà de quoi alimenter l’omniprésence de l’incertitude en termes de croissance aux États-Unis : les signaux auxquels les économistes de tout crin font naturellement confiance semblent trahir leurs corrélations historiques avec les cycles de l’économie américaine.

Source : LOIM, Bloomberg. Au 17 juin 2025.

La très claire incertitude

La Figure 5 achève de dresser le portrait de cette forte incertitude pesant sur notre capacité à mesurer la période dans laquelle l’économie américaine se trouve. On y montre le pourcentage de ces 9 signaux qui placent l’économie américaine dans une période d’expansion, en comparaison des périodes d’expansion telles que datées par le National Bureau of Economic Research. Seuls 20% des indicateurs économiques cités plus haut pointent vers une période d’expansion, laissant 80% d’entre eux pointer vers la récession. Les faux signaux sont courants en termes de données économiques, on le sait, mais force est de constater que les thuriféraires d’une croissance américaine forte pour ces prochains trimestres ont contre eux une majorité des mesures les plus pertinentes (historiquement) du cycle américain.

Ces indicateurs ont perdu en pouvoir prédictif et l’on comprend ainsi mieux la difficulté que ressent tout un chacun à placer avec certitude l’économie américaine dans une phase ou une autre du cycle. Les signaux disent ralentissement, mais le lien signal-croissance s’est distendu, nous laissant en pleine incertitude macroéconomique.

Source : LOIM, Bloomberg. Au 17 juin 2025.

Ce que cela signifie pour All Roads

Ces différentes incertitudes se lisent dans notre positionnement du moment de façon indirecte. Les volatilités réalisées de nombreuses primes de risque restent en territoire élevé, alors que les tendances sur les actifs cycliques se sont améliorées. Nos signaux macro sont en zone neutre — donc incertaine — alors que notre exposition de marché globale reste en-dessous des moyennes historiques. Le positionnement de notre allocation reflète ainsi en partie cette période d’incertitude accrue, en misant sur la diversification et une exposition de marché modérée.

Pour dire les choses simplement, l’incertitude quant à la croissance économique américaine est significative tant il est difficile de la placer dans une phase du cycle.

Macro/Nowcasting Corner

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Notre indicateur de croissance a diminué, avec une baisse plus importante observée aux États-Unis, principalement en raison d’une baisse des données relatives à la productivité industrielle. Il a également baissé dans la zone Euro, tout en restant stable en Chine.

- Notre indicateur d’inflation est resté stable dans l’ensemble. En Chine, cependant, l’indicateur a continué à baisser depuis mi-mai, en partie à cause de l’affaiblissement des données sur la consommation.

- Notre indicateur de politique monétaire a diminué aux États-Unis principalement pour les mêmes raisons que l’indicateur de croissance, montrant toujours des signes constants d’« incertitudes de croissance ». L’indicateur a légèrement augmenté en Chine et dans la zone Euro.

Note de lecture: L’indicateur nowcasting de LOIM rassemble les indicateurs économiques afin de mesurer la probabilité d’un risque macro donné – croissance, surprises d’inflation et surprises de politique monétaire. Le Nowcasting varie entre 0% (faible croissance, faibles surprises d’inflation et politique monétaire dovish) et 100% (la forte croissance, les fortes surprises d’inflation et la politique monétaire hawkish).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.