L'économie mondiale montre les premiers signes d'une reprise et, bien que les perspectives restent incertaines, de nombreux investisseurs commencent à s’intéresser au monde de l’après Covid avec comme conséquence de l’importante relance budgétaire, le retour de l'inflation. Comment les infrastructures cotées en bourse se comporteraient-elles dans un contexte de hausse des rendements obligataires et de prévisions de hausse des taux d'intérêt?

Par Alex Araujo, gérant du Fonds M&G (Lux) Global Listed Infrastructure

Si la classe d’actifs a toujours démontré une certaine sensibilité aux mouvements des marchés obligataires à court terme, les effets à long terme d’une stratégie axée sur la croissance sont considérablement différents. Nous sommes favorables à l’inflation. Nous nous réjouissons d’un monde de croissance économique maîtrisée avec une inflation en légère hausse qui fournit à de nombreuses sociétés d’infrastructure cotées, directement ou indirectement, une source de croissance nécessaire. Les revenus liés à l’inflation sont une caractéristique essentielle de la classe d’actifs et un facteur clé de la croissance des flux de trésorerie et des dividendes que nous recherchons.

Si la classe d’actifs a toujours démontré une certaine sensibilité aux mouvements des marchés obligataires à court terme, les effets à long terme d’une stratégie axée sur la croissance sont considérablement différents. Nous sommes favorables à l’inflation. Nous nous réjouissons d’un monde de croissance économique maîtrisée avec une inflation en légère hausse qui fournit à de nombreuses sociétés d’infrastructure cotées, directement ou indirectement, une source de croissance nécessaire. Les revenus liés à l’inflation sont une caractéristique essentielle de la classe d’actifs et un facteur clé de la croissance des flux de trésorerie et des dividendes que nous recherchons.

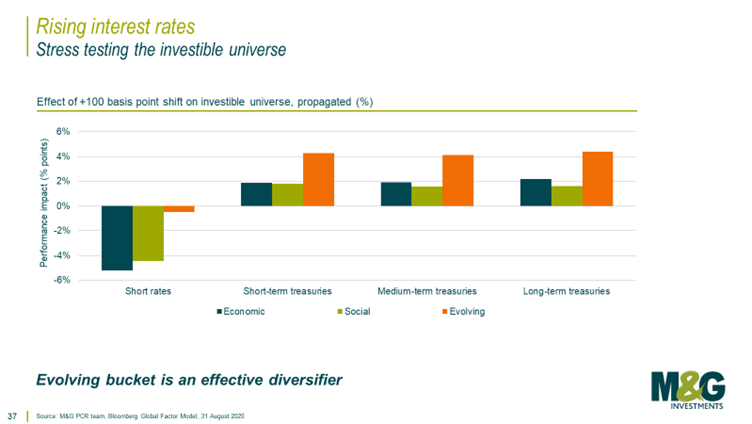

Nous avons testé notre univers d’investissement (à savoir 250 sociétés qui répondent à nos critères d’infrastructure physique, de discipline en matière de dividendes et de durabilité) dans un scénario de hausse des taux d’intérêt. L’analyse démontre l’effet d’un déplacement de 100 points de base de la courbe des taux (propagé) sur la performance des investissements.

L’impact le plus important se situe à court terme, car le sentiment négatif pèse sur les secteurs défensifs de l’infrastructure « économique » (ex : transports) et « sociale » (ex : établissements de santé), tandis que l’infrastructure « évolutive » (ex : numérique, communication) se maintient, démontrant ainsi ses qualités de diversificateur efficace.

À plus long terme, la hausse des taux a un impact positif pour des raisons parfaitement logiques : les taux augmentent parce que l’activité économique et l’inflation sont en hausse, ce qui signifie plus de trafic sur les routes à péage et plus de passagers dans les aéroports, ainsi que plus de flux de trésorerie provenant des revenus liées à l’inflation.

Les résultats de ce test seraient très différents pour une stratégie visant à offrir un rendement élevé sans donner la priorité à la croissance. Alors que les bond proxies sont susceptibles de souffrir dans un environnement de hausse des taux, notre approche est conçue pour bénéficier de l’inflation – en raison de notre objectif ferme de croissance à long terme.

Mais l’inflation n’est pas notre seule source de croissance. Les infrastructures cotées en bourse bénéficient de tendances structurelles à long terme, telles que les énergies renouvelables, la connectivité numérique et la démographie – des thèmes majeurs qui, selon nous, se poursuivront pendant plusieurs décennies.

Les infrastructures dites « évolutives » (à savoir les communications et les infrastructures transactionnelles) bénéficient vraisemblablement de la meilleure exposition à cette croissance structurelle. L’importance de l’infrastructure numérique a été mise en évidence pendant le confinement, lorsque des millions de personnes dans le monde ont été contraintes de travailler à distance et de se divertir à la maison, mais d’autres thèmes à long terme sont en jeu, notamment la prolifération des données dans notre monde de plus en plus numérique. L’infrastructure transactionnelle continue de bénéficier de la croissance structurelle des réseaux de paiement. L’abandon à long terme des transactions en espèces au profit des paiements numériques et par carte pourrait même s’accélérer avec les changements de comportement des consommateurs.

La valeur liquidative des fonds pourra aussi bien baisser qu’augmenter. Ainsi, la valeur de votre investissement pourra aussi bien baisser qu’augmenter et il est possible que vous ne récupériez pas la totalité de votre investissement initial.

Ce document est destiné à l’usage des professionnels uniquement, sa distribution est interdite à toute autre personne ou entité, qui ne devrait pas s’appuyer sur les informations qu’il contient.

La distribution de ce document en Suisse ou à partir de la Suisse n’est pas autorisée à l’exception de la distribution aux investisseurs qualifiés tels que défini par la loi suisse sur les placements collectifs de capitaux, l’Ordonnance suisse sur les placements collectifs et la Circulaire de l’autorité suisse de surveillance (« Investisseur qualifié »). Celui-ci est mis à disposition du destinataire initial (à condition qu’il s’agisse d’un Investisseur Qualifié) uniquement.

Ce document financier promotionnel est publié par M&G International Investments S.A. Siège social : 16, boulevard Royal, L-2449, Luxembourg.