Nous examinons trois avantages qu’offre le choix de stratégies actives plutôt que passives pour investir dans les obligations d’entreprise mondiales.

Par Karen Wright, Associate Investment Director, Global Unconstrained Fixed Income et Elizabeth Murphy, Investment Director, Credit

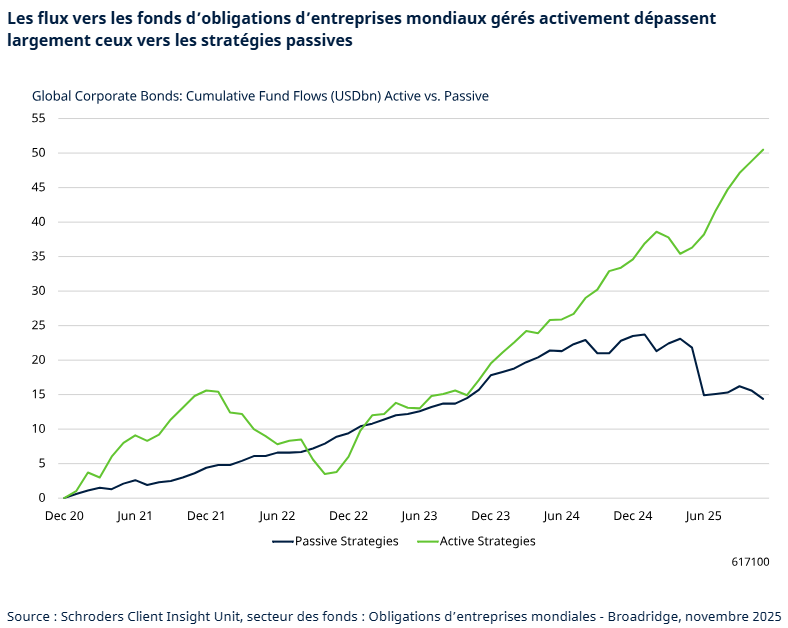

Les flux vers les fonds d’obligations d’entreprises mondiaux gérés activement dépassent largement ceux vers les stratégies passives. Voici trois raisons pour lesquelles les investisseurs pourraient réfléchir à deux fois avant de s’appuyer sur des approches passives pour investir dans les obligations d’entreprise mondiales.

1. Les trackers indiciels font la part belle aux entreprises les plus endettées

Contrairement aux indices d’actions, qui sont pondérés par la capitalisation boursière, les indices d’obligations d’entreprises sont pondérés par le montant de la dette en circulation des sociétés émettrices. Cela signifie que plus une entreprise émet de dette, plus son poids dans l’indice est important et plus sa pondération au sein du fonds est importante.

Naturellement, un montant plus important de dette en circulation ne se traduit pas nécessairement par une moindre solvabilité – une grande entreprise fortement endettée peut tout de même disposer d’un bilan global solide et de fondamentaux très positifs. Notre argument est simplement que reproduire aveuglément un indice ne permet pas de distinguer les entreprises résilientes de celles dont la solvabilité se dégrade.

Les stratégies qui reproduisent un indice ne prennent pas non plus en compte la valeur d’une obligation d’entreprise donnée. Dans certains cas il peut être avantageux de détenir un émetteur de moindre qualité (en bénéficiant de la prime de crédit supplémentaire) – et dans d’autres non.

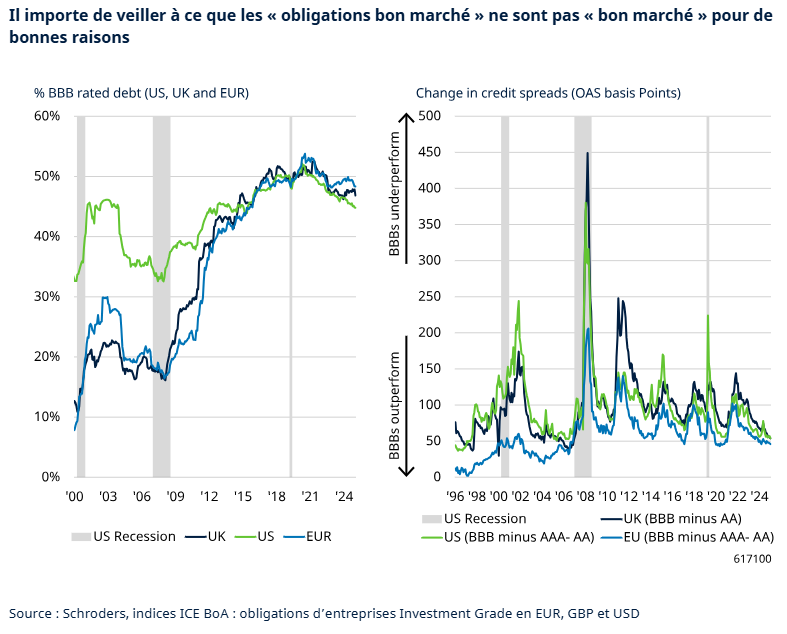

Comme mis en évidence ci-dessous, il s’avère qu’après une récession (les barres grises représentent une récession aux États-Unis), on observe généralement une augmentation de la proportion d’entreprises notées BBB (la note Investment Grade la plus basse) au sein des indices d’obligations de bonne qualité, reflétant une détérioration générale de la solvabilité sur le marché des obligations d’entreprises.

Ces périodes sont précisément celles qui apportent généralement une plus grande diversification des émetteurs et la possibilité d’acquérir des «obligations bon marché» par rapport à leur «valeur réelle». Cependant, un processus capable d’identifier les émetteurs injustement sanctionnés dans le cadre d’une correction du marché s’impose pour s’assurer que ces «obligations bon marché» ne sont pas «bon marché» pour de bonnes raisons.

2. Investir dans des stratégies passives conduit à se priver d’une énorme opportunité

L’univers mondial des obligations d’entreprise, composé de plus de 3’000 émetteurs et 17’000 émissions, offre une énorme opportunité et la possibilité de choisir les «gagnants», tout en évitant les «perdants» peut considérablement influer sur la performance globale des fonds.

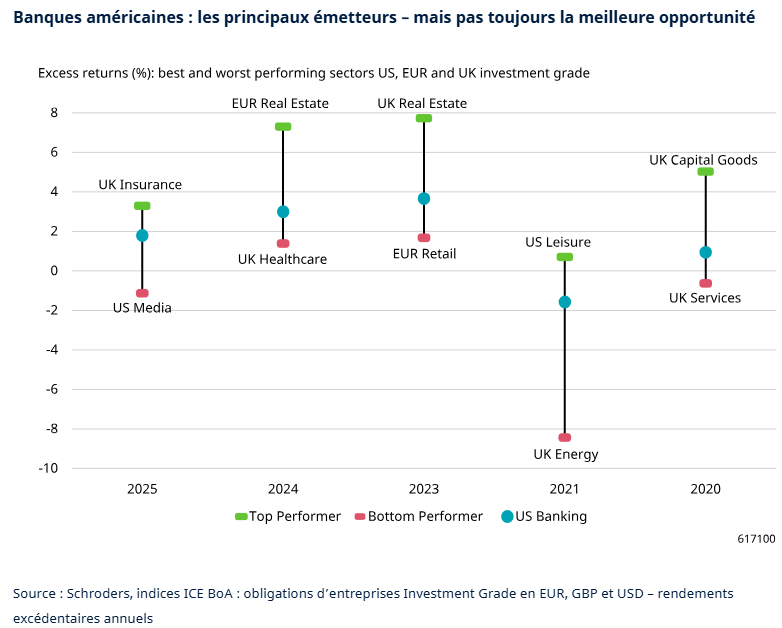

Saviez-vous que les grandes banques américaines monopolisent le classement des principaux émetteurs dans les indices d’obligations d’entreprises mondiales Investment Grade? Les principaux émetteurs, peut-être, mais comme le montre le graphique ci-dessous (le point bleu représente le rendement excédentaire des banques américaines), mais pas toujours la meilleure opportunité.

Bien qu’il y ait aussi des divergences entre émetteurs dans ces secteurs, là encore, une obligation n’offre une réelle valeur que si elle n’est pas simplement bon marché pour une raison. C’est là que l’analyse fondamentale et le contrôle des risques entrent vraiment en jeu.

3. Un faible coût ne signifie pas nécessairement un meilleur rapport qualité-prix

En supposant un parfait tracking error (c.-à-d., le portefeuille est bien représenté par les émetteurs de l’indice), les stratégies passives vont inévitablement sous-performer le marché (c’est-à-dire l’indice de référence) après le paiement des frais de gestion.

Les obligations d’entreprise se négocient de gré à gré, avec une liquidité et des prix hétérogènes. Bien que les stratégies passives et actives rencontrent des défis similaires, une approche active offre la possibilité d’exploiter les valorisations erronées et de négocier une meilleure exécution au lieu de simplement assumer le coût. Un point négatif peut ainsi devenir positif.

L’attrait principal des stratégies passives est leur structure de frais moins élevés ; cependant, les stratégies actives peuvent offrir une meilleure valeur malgré leurs frais généralement plus élevés. En gros, le grand nombre d’opportunités d’alpha (c’est-à-dire la possibilité de surperformer un indice) sur les marchés des obligations d’entreprises – que seules les stratégies actives sont en mesure d’exploiter – peut largement compenser la différence entre le montant des frais.

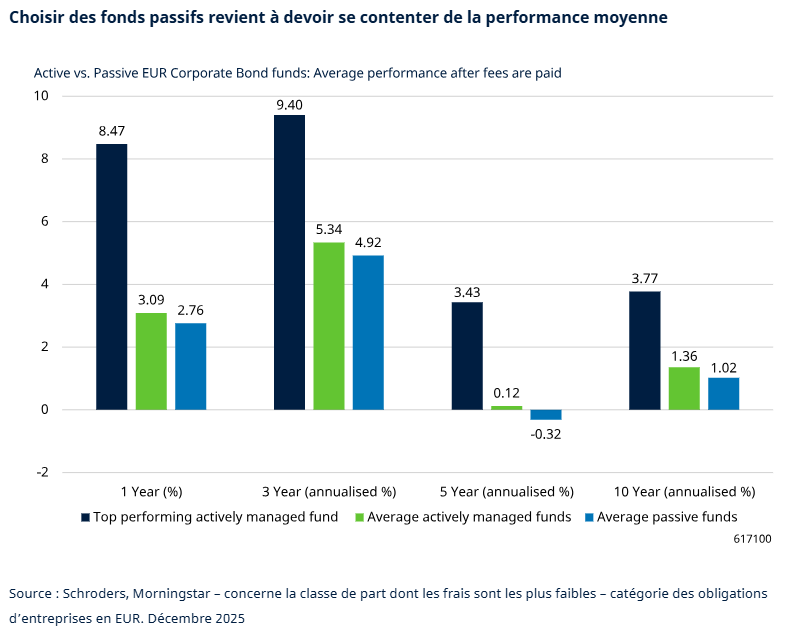

Le graphique ci-dessous montre la surperformance moyenne des fonds actifs d’obligations d’entreprises en euros par rapport aux fonds passifs, nette de frais. Bien entendu, les fonds actifs les plus performants dépasseront ces performances moyennes, avantage que n’ont pas les fonds passifs.

Dans ce contexte – où les perspectives sont incertaines et où les obligations d’entreprises sont relativement onéreuses d’un point de vue historique – il nous semble que les investisseurs réalisent les avantages et la valeur qu’offrent les stratégies actives.

Cette communication est destinée à des fins marketing. Ce document exprime les opinions de ses auteurs sur cette page. Ces opinions ne représentent pas nécessairement celles formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders. Ce support n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Le support n’est pas destiné à représenter une offre ou une sollicitation d’achat ou de vente de tout instrument financier. Il n’est pas destiné à fournir, et ne doit pas être considéré comme un conseil comptable, juridique ou fiscal, ou des recommandations d’investissement. Il convient de ne pas se fier aux opinions et informations fournies dans le présent document pour réaliser des investissements individuels et/ou prendre des décisions stratégiques. Les performances passées ne constituent pas une indication fiable des résultats futurs. La valeur des investissements peut varier à la hausse comme à la baisse et n’est pas garantie. Tous les investissements comportent des risques, y compris celui de perte du principal. Schroders considère que les informations de la présente communication sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Certaines informations citées ont été obtenues auprès de sources externes que nous estimons fiables. Nous déclinons toute responsabilité quant aux éventuelles erreurs commises par ou informations factuelles obtenues auprès de tierces parties, sachant que ces données peuvent changer en fonction des conditions de marché. Cela n’exclut en aucune manière la responsabilité de Schroders à l’égard de ses clients en vertu d’un quelconque système réglementaire. Les régions/secteurs sont présentés à titre d’illustration uniquement et ne doivent pas être considérés comme une recommandation d’achat ou de vente. Les opinions exprimées dans le présent support contiennent des énoncés prospectifs. Nous estimons que ces énoncés reposent sur nos anticipations et convictions dans des hypothèses raisonnables dans les limites de nos connaissances actuelles. Toutefois, aucune garantie ne peut être apportée quant à la réalisation future de ces anticipations et opinions. Les avis et opinions sont susceptibles de changer. Ce contenu est publié au Royaume-Uni par Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU. Société immatriculée en Angleterre sous le numéro 1893220. Agréé et réglementé par la Financial Conduct Authority.