À plusieurs égards, le cycle haussier que connaissent actuellement les actions américaines s’est avéré baissier pour les investisseurs «value».

Par Daniel White, gérant du fonds M&G North American Value Fund

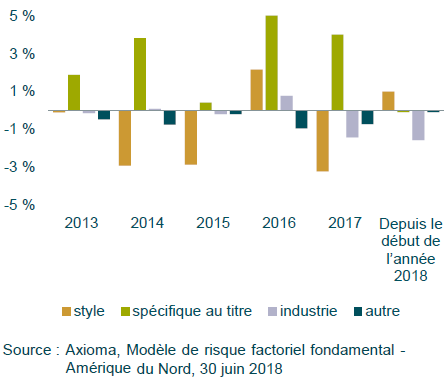

Dans un contexte difficile pour le fonds, la sélection de valeurs a compensé la contribution défavorable liée au style de gestion.

En dépit du nombre de risques et d’incertitudes, nous sommes convaincus que les titres «value» recèlent des opportunités intéressantes.

Une période difficile pour la gestion «value»

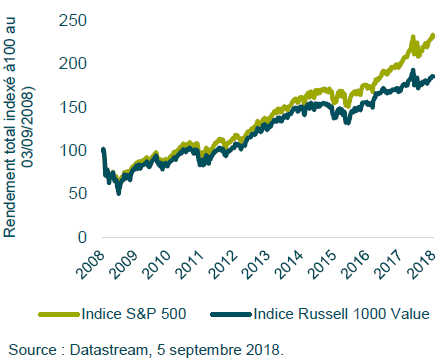

Lorsque j’ai pris en charge la gestion du fonds voici cinq ans en septembre 2013, les actions américaines avaient déjà nettement rebondi par rapport à la crise financière mondiale de 2008/2009. L’indice S&P 500 suivait une tendance haussière depuis plus de quatre années et s’était hissé au-dessus de son niveau antérieur à la crise. Plus impressionnant encore, ce rebond s’est poursuivi pendant cinq années supplémentaires. L’indice S&P 500 a battu à plusieurs reprises de nouveaux records, et son cycle haussier actuel est aujourd’hui le plus long de l’histoire des marchés américains.

Mais du point de vue des investisseurs «value», ce cycle haussier est clairement baissier – ce qui est également assez remarquable. Le style «value» est délaissé depuis la crise financière, bien qu’il soit brièvement revenu sur le devant de la scène en 2016. Durant cette période, les titres «value» (représentés par l’indice Russell 1000 Value) ont nettement sous-performé le marché (voir le graphique 1).

Cette tendance est sans doute imputable à plusieurs facteurs. Au départ, dans un contexte d’aversion accrue pour le risque, les investisseurs se sont tournés vers les actions de qualité supérieure offrant des bénéfices et une croissance stable, qu’ils considéraient comme des actifs refuges. Par la suite, les taux d’intérêt dans les pays développés étant au plus bas suite à la crise financière, ils ont privilégié les actions offrant des niveaux de revenu stables – dites «à profil obligataire». Ces caractéristiques ne sont généralement pas associées à des entreprises «value» bon marché et souvent en difficulté. Plus récemment, les géants du secteur des technologies – connus sous l’acronyme GAFAM (Google, Apple, Facebook, Amazon et Microsoft) – ont stimulé la performance du marché. Les investisseurs considèrent que ces entreprises affichent de bonnes perspectives de croissance, et les plébiscitent de plus en plus au sein de leurs investissements.

Selon nous, les difficultés que traverse la gestion « value » sont aussi imputables à l’essor de la gestion passive et des fonds indiciels. Plutôt que de faire des choix d’investissement fondés sur les fondamentaux des entreprises sous-jacentes, ces stratégies ont davantage orienté les investisseurs vers des secteurs du marché bénéficiant d’une certaine dynamique. Ces évolutions ont créé un environnement exigeant pour les investisseurs «value». Étant donné que la gestion «value» a sous-performé pendant aussi longtemps, les observateurs ont même laissé entendre qu’elle était obsolète.

Une nouvelle approche à la gestion «value»

Malgré les doutes à l’égard de ce style de gestion, nous restons convaincus qu’à long terme, le fait de privilégier les titres présentant des anomalies de valorisation parmi les actions les moins chères du marché peut permettre de générer une performance intéressante. Notre analyse montre que même en adoptant une stratégie «value» simple dans le dernier quartile du marché, il est possible de générer une surperformance de 1 à 2% par an à moyen/long terme, c’est-à-dire sur trois ans.

Cependant, nous savons que l’intérêt pour les différents styles de gestion est souvent fluctuant, et nous acceptons également que la gestion «value» puisse être plus volatile que d’autres stratégies d’investissement. En réponse à ce phénomène, nous avons mis en place un processus d’investissement conçu pour s’adapter aux périodes durant lesquelles la gestion «value» est délaissée, et surperformer lorsqu’elle est rémunératrice. Notre but était de faire en sorte que les investisseurs n’aient pas à anticiper les cycles «value» – c’est-à-dire prévoir quand la gestion «value» serait performante.

Performance du fonds

Les cinq dernières années ont sans doute été parmi les plus difficiles pour les investisseurs «value». Mais, malgré cela, une sélection de titres judicieuse a permis au fonds de faire face aux cycles de sous-performance de ce style de gestion (voir graphique 2).

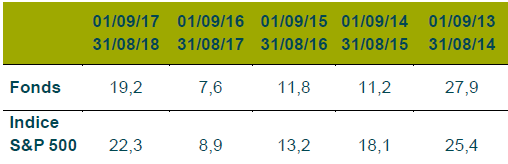

Entre début septembre 2013 et fin août 2018, le fonds a généré une performance de 15,3 % par an (part A de capitalisation en euro, de valeur liquidative à valeur liquidative, revenus nets réinvestis). Bien qu’elle soit inférieure à celle de l’indice S&P 500 (17,4 % par an), nous considérons ce résultat comme encourageant étant donné les difficultés considérables auxquelles nous avons été confrontés en tant qu’investisseurs «value». Pour replacer les choses dans leur contexte, l’indice Russell 1000 Value a enregistré une performance de 14,0% par an sur la même période.

Source : Morningstar Inc., au 31 août 2018. Part A en euro, revenus nets réinvestis et de valeur liquidative à valeur liquidative. (Veuillez noter que les différentes parts du fonds ne sont pas autorisées à la commercialisation dans tous les pays. Veuillez consulter le prospectus pour plus de détails.)

Les performances passées ne préjugent pas des performances futures.

Nous estimons que la solide performance enregistrée par le fonds au cours des cinq dernières années est attribuable à notre approche différenciée en matière de gestion «value». Nous veillons à conserver un biais «value» en sélectionnant uniquement des valeurs issues du dernier quartile. Cependant, nous combinons cette attention stricte aux valorisations à une analyse fondamentale rigoureuse, afin d’éviter les titres bon marché qui sont aux prises avec des difficultés importantes qui risquent d’empêcher une revalorisation de leurs cours – ce que l’on appelle les pièges «value» (value traps). Nous visons également à avoir un large choix de titres issus de l’ensemble du marché. Les entreprises les moins chères sont souvent concentrées dans des secteurs spécifiques, mais nous recherchons avec assiduité des opportunités présentant des anomalies de valorisation.

Nous estimons que le fait d’associer ces éléments dans le but de construire un portefeuille bien diversifié d’actions bon marché nous permet de bénéficier de la prime de valeur tout en limitant un certain nombre de difficultés auxquelles les investisseurs « value » sont confrontés. En termes de performance, ce processus est conçu pour permettre au fonds de bien performer lorsque la gestion «value» a le vent en poupe, tout en l’aidant à se maintenir à flot lorsque la gestion «value» est en difficulté. Il est encourageant de constater qu’en 2016, lorsque la gestion « value » est brièvement revenue sur le devant de la scène, le fonds a été en mesure de profiter de cette dynamique et de surperformer nettement le marché. D’autres années, malgré un contexte difficile pour ce style de gestion, le fonds a réussi à tenir la cadence.

Des opportunités en vue

Bien que nous demeurions globalement optimistes à l’égard des perspectives à moyen terme des actions américaines, nous sommes aussi conscients qu’elles sont actuellement confrontées à un certain nombre de défis et d’incertitudes potentiels.

La Réserve fédérale a commencé à resserrer sa politique monétaire, tandis que l’inflation et les droits de douane exercent des pressions sur les marges bénéficiaires et qu’une véritable guerre commerciale n’est pas à exclure. Bien que ces risques suscitent des incertitudes, nous pensons qu’ils créent aussi des opportunités. L’un des secteurs où nous entrevoyons actuellement des opportunités intéressantes sur le marché américain est celui des actions «value».

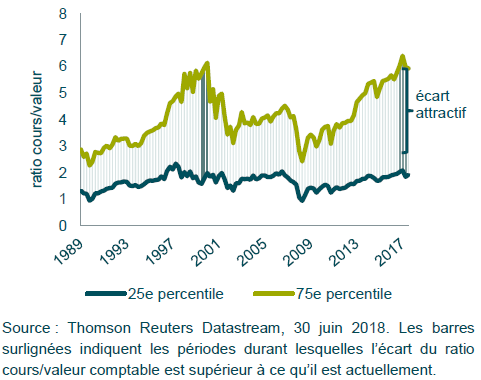

Les facteurs qui ont contribué à la sous-performance durable des titres «value», que nous avons surlignés ci-dessus, ont également conduit à un écart de valorisation significatif entre les actions les moins chères et les plus chères du marché (voir graphique 3).

En effet, l’écart est presque aussi important qu’au moment de l’éclatement de la bulle technologique en 2000. Si les titres «value» semblent intéressants en termes absolus et relatifs, il n’en va pas de même pour les valeurs de croissance, qui présentent selon nous un risque important.

Un univers qui nous semble receler des opportunités intéressantes est celui des actions considérées comme vulnérables à la concurrence d’Amazon.com. Le géant du e-commerce perturbe de nombreux secteurs, en particulier la distribution et, dans la plupart des cas, le cours des actions des entreprises menacées par ses activités a baissé. Nous considérons toutefois que les investisseurs ont analysé les entreprises confrontées au défi d’Amazon de façon trop succincte. Même si cette perturbation nécessitera des adaptations, nous sommes convaincus qu’elle créera également des opportunités pour certains acteurs du secteur. Nous avons profité de cette situation pour investir de manière sélective dans des titres survendus «bon marché» qui, à notre avis, peuvent relever ce défi.

En tant qu’investisseurs «value» évoluant à contre-courant, nous remettons constamment en question les hypothèses courantes en nous demandant si les perspectives d’une entreprise sont sous-estimées. Ce n’est pas l’approche la plus simple, mais nous pensons qu’à long terme ses avantages peuvent être intéressants.

Selon nous, il en va de même pour la gestion «value» actuellement. De nombreux investisseurs l’ont délaissée au profit de la gestion « growth » et du style «momentum». Pourtant, nous estimons que les titres «value» recèlent les opportunités les plus intéressantes du marché américain. Par rapport à d’autres secteurs du marché, les investisseurs bénéficient d’une très forte décote dans l’attente d’un rebond des titres «value».

Le fonds investit principalement dans des actions d’entreprises. Par conséquent, sa valeur liquidative est susceptible de présenter une plus grande volatilité que celles des fonds investissant dans les obligations et/ou les instruments monétaires.

Pour plus de détails sur les risques associés à l’investissement au sein du fonds, vous pouvez consulter le Document d’informations clés pour l’investisseur (DICI).