Au fil du trimestre, les atermoiements de la nouvelle administration Trump ont pesé sur le moral des consommateurs et des entreprises américaines. Les dernières décisions sur les tarifs douaniers ont accentué ces craintes, conduisant les observateurs à s’interroger sur une possible récession aux États-Unis.

Par Anthony Bailly, Responsable de la gestion actions européennes

La confiance change de camp

Quel revirement de situation par rapport au consensus de début d’année qui misait tout sur l‘exceptionnalisme américain que rien ne pouvait arrêter ! Si l’annonce d’une suspension de 90 jours de la mise en place des tarifs douaniers par le président Trump a permis de lever les craintes de récession à court terme, les allers-retours et les annonces contradictoires ont créé une forte instabilité qui pèse sur les perspectives de croissance et sur l’évolution de l’inflation. Pour l’instant, si les « hard datas »1 semblent résister, les indicateurs avancés et les indices de confiance pointent vers un ralentissement de l’activité. Le caractère inflationniste des mesures annoncées ne permet pas à la Fed d’envisager des baisses de taux, alors même que les anticipations d’inflation sont en hausse.

La situation en Europe est différente. Si la croissance reste molle, les PMI2 se redressent pour leur composante industrielle, laissant entrevoir que l’on a touché un point bas sans revenir pour autant en territoire d’expansion. L’inflation confirme sa décrue à 2,6%3, et a permis à la BCE de réaliser deux baisses de taux depuis le début de l’année. À noter, il est désormais perceptible que l’instabilité politique et économique a changé de camp. Alors que les élections allemandes et la situation politique française avaient pesé sur les indices européens, les craintes de perte du soutien militaire américain combinées à la guerre commerciale lancée par la nouvelle administration ont conduit l’Europe, comme souvent lorsqu’elle se retrouve dos au mur, à réagir. Les pays du Vieux Continent ont resserré leurs liens et donné une réponse d’unité matérialisée par une volonté de s’affranchir de la tutelle américaine en matière de défense. L’Union européenne s’est lancée dans un vaste plan pour remilitariser la zone, et le nouveau chancelier allemand a proposé d’utiliser ses marges de manœuvre pour faire sauter le verrou budgétaire en engageant un plan de relance des infrastructures allemandes en plus de dépenses militaires significatives.

Avant les annonces tarifaires américaines, la situation semblait se stabiliser en Chine avec des données d’activité qui se redressaient, à l’image de la production industrielle, affichant en mars une forte croissance de 5,9% depuis le début de l’année en glissement annuel (y/y) et des ventes au détail en hausse de 4,0% y/y sur la même période4. Le coup porté par l’escalade des droits de douanes réciproques avec les États-Unis va cependant impacter l’objectif de croissance annuel de 5%. Le gouvernement chinois pourrait toutefois lancer à son tour un vaste programme de relance afin de stimuler la croissance interne et libérer le stock d’épargne accumulé par les ménages chinois afin de limiter les effets négatifs de la guerre commerciale.

Les marchés actions européens surperforment leurs homologues américains

Dans ce contexte, les marchés européens affichent malgré tout une performance positive sur le premier trimestre. L’Eurostoxx (dividendes réinvestis) est en hausse de 7,7% quand le STOXX Europe 600 affiche une progression de 5,9%, bénéficiant dans une moindre mesure des annonces allemandes5. Les secteurs domestiques européens ont principalement tiré les indices, à l’image des banques, de l’assurance et des télécommunications alors que les secteurs cycliques avec une exposition internationale souffraient, comme les loisirs voyages, les médias, la distribution ou les biens de consommation. La technologie en Europe résistait avec un repli limité autour de 3%6 malgré les craintes relatives aux impacts de la guerre commerciale et le «Deepseek moment»7 qui a fortement impacté le secteur aux États-Unis. Autre élément marquant dans l’évolution des indices européens, la surperformance marquée du style Value8 qui s’élève à 10,7%6 par rapport au style Croissance9.

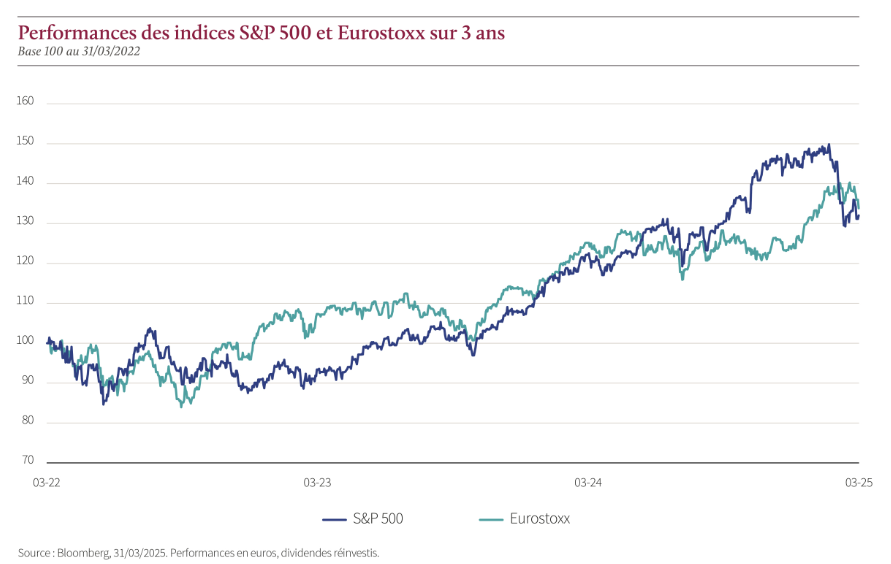

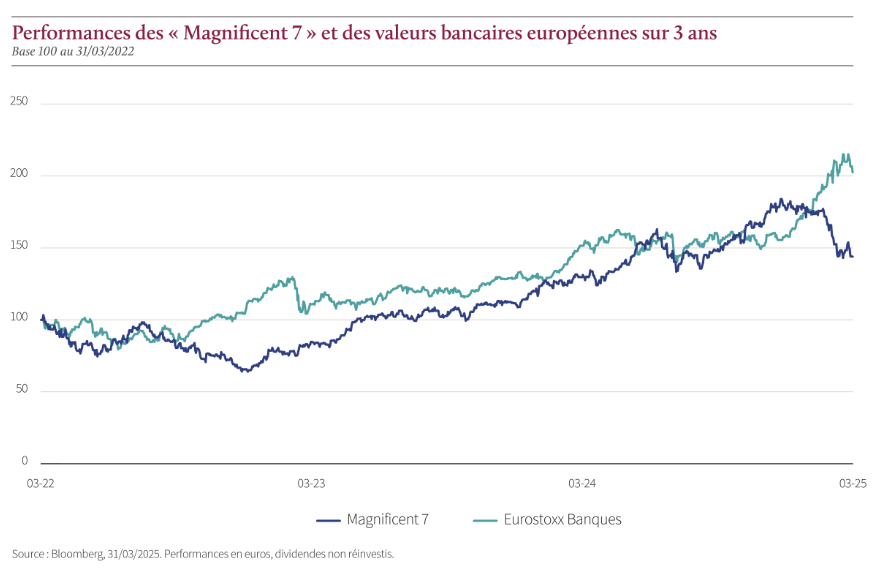

Mais sur ce premier trimestre, c’est essentiellement la surperformance des indices européens sur les indices américains qui retiendra l’attention: le S&P 500 est en repli de 8,4% sur la période et le Nasdaq de 14,1%5 ! Pourtant cette surperformance s’inscrit dans le temps. Peu d’investisseurs ont en tête que sur trois ans, en euro, l’Eurostoxx surperforme le S&P 500, ou que le secteur bancaire en Zone euro affiche une performance trois fois supérieure à celle des «Magnificent 7»10 sur la période. Et cette dynamique pourrait se poursuivre, comme en témoigne le retour des flux vers l’Europe qui s’amorce, reflet du rééquilibrage des allocations. En effet, depuis le début de l’année, le billet vert est directement impacté, comme l’ensemble des «Trump trades»11, et il devient de plus en plus difficile de justifier les niveaux de valorisations, proches des points hauts historiques sur le S&P 500, dans un environnement de plus en plus incertain qui impacte notamment la confiance du consommateur américain. Par ailleurs, la baisse des marchés pèse également sur l’effet richesse, à laquelle s’ajoute l’inquiétude vis-vis du caractère inflationniste des taxes douanières annoncées.

Il est d’ailleurs intéressant de noter que la surperformance de l’Europe en relatif aux marchés américains depuis le début de l’année demeure, même dans la phase de baisse des marchés qui a fait suite au «Liberation Day». Les marchés européens n’ont donc pas amplifié la chute des marchés américains. Plusieurs facteurs expliquent cette situation: la perte du statut « refuge » du dollar et la fin de l’exceptionnalisme américain, le stimulus allemand et le plan de remilitarisation qui devraient soutenir la croissance en Europe, la politique de la BCE perçue comme plus accommodante dans un environnement moins inflationniste qu’aux États-Unis et, enfin, des valorisations plus attractives en Europe à 12,2x en P/E12 (en dessous de leur médiane historique de 13,3x ) contre 18,6x outre-Atlantique (pour une médiane historique à 16x).

Des espoirs en dépit de la guerre commerciale

Pour la suite, nous restons convaincus que les annonces du plan de relance allemand d’infrastructure et le plan de remilitarisation européen restent des soutiens à moyen/long terme pour l’économie européenne. L’impact positif de ces mesures, qui avaient porté les secteurs cycliques et domestiques européens, a été totalement effacé par l’annonce des droits de douane. Même s’il est clair que les premiers éléments tangibles de ces dispositifs sur l’économie ne se feront sentir qu’après 2025, ils symbolisent un changement de politique budgétaire en Europe incarné principalement par la décision allemande, à rebours des États-Unis, où l’administration Trump se focalise sur la réduction du déficit.

Reste, bien sûr, que l’incertitude à court terme, en lien avec les décisions annoncées sur les droits de douane, reste forte. La situation est difficile à anticiper, d’autant qu’elle dépend de la décision d’un seul homme. Donald Trump va-t-il maintenir sa posture, au risque d’entraîner les États-Unis et probablement l’économie mondiale en récession? L’Eurostoxx a, en tout cas, effacé toutes les nouvelles positives de début d’année et commence à intégrer un ralentissement de l’activité. Les tarifs douaniers impacteront évidemment les partenaires commerciaux des États-Unis, mais l’Union européenne ne semble pas être une priorité pour Washington. Cette situation pourrait permettre à la croissance de la zone de se maintenir jusqu’à la mise en place du stimulus allemand. D’autres catalyseurs pourraient aider les marchés européens à plus court terme: la résolution du conflit Russo-Ukrainien relégué au second plan, ainsi qu’un plan de relance en Chine dont l’Europe serait le principal bénéficiaire indirect.

(1) Données mesurant l’activité économique.

(2) Indice des directeurs d’achat, indicateur reflétant la confiance des directeurs d’achat dans un secteur d’activité. Supérieur à 50 il exprime une expansion de l’activité, inférieur à 50, une contraction.

(3) Source : Eurostat, avril 2025.

(4) Source : National Bureau of Statistics of China, avril 2025.

(5) Source : Bloomberg, 31/03/2025. Performances en euros, dividendes réinvestis.

(6) Source : Bloomberg, 31/03/2025.

(7) Référence à l’annonce du lancement de DeepSeek, une solution IA chinoise venant directement concurrencer les leaders américains du secteur à moindre coût financier et énergétique, et avait ébranler leur valorisation en bourse.

(8) On parle de stratégie “value” lorsque l’investisseur recherche des sociétés sous-évaluées par le marché à un instant donné, c’est-à-dire, dont la valorisation boursière est inférieure à ce qu’elle devrait être au regard des résultats et de la valeur des actifs de l’entreprise. Les investisseurs « value » sélectionnent des titres présentant des ratios cours/valeur comptable faibles ou des rendements de dividendes élevés.

(9) L’investisseur privilégiant le style « croissance » se focalise principalement sur le potentiel de croissance des bénéfices des sociétés en espérant que la croissance du chiffre d’affaires et des résultats soit supérieure à celle de son secteur ou à la moyenne du marché.

(10) Les 7 magnifiques regroupent sept actions américaines du secteur technologique, à savoir Microsoft, Nvidia, Tesla, Meta, Apple, Alphabet et Amazon.

(11) Mouvement de marché favorable à certaines valeur en réaction à la politique de Donald Trump.

(12) Price Earning Ratio : ratio cours sur bénéfice.

Document à caractère publicitaire, simplifié et non contractuel. Les informations, commentaires et analyses contenus dans ce document sont fournis à titre purement informatif et ne sauraient être considérés comme un conseil en placement, un conseil fiscal, une recommandation ou un conseil en investissement de la part de Rothschild & Co Asset Management. Les informations/opinions/données contenues mentionnées dans ce document, considérées comme légitimes et correctes le jour de leur publication, conformément à l’environnement économique et financier en place à cette date, sont susceptibles d’évoluer à tout moment. Bien que ce document ait été préparé avec le plus grand soin à partir de sources réputées fiables par Rothschild & Co Asset Management, il n’offre aucune garantie quant à l’exactitude et à l’exhaustivité des informations et appréciations qu’il contient, qui n’ont qu’une valeur indicative et sont susceptibles d’être modifiées sans préavis. Rothschild & Co Asset Management n’a pas procédé à une vérification indépendante des informations contenues dans ce document et ne saurait donc être responsable de toute erreur ou omission, ni de l’interprétation des informations contenues dans ce document. Toutes ces données ont été établies sur la base d’informations comptables ou de marché. Les données comptables n’ont pas toutes été auditées par un commissaire aux comptes. En outre, compte tenu du caractère subjectif de certaines analyses, il convient de souligner que les informations, projections, estimations, anticipations, hypothèses et/ou opinions éventuelles ne sont pas nécessairement mises en pratique par les équipes de gestion de Rothschild & Co Asset Management ou de ses affiliés, qui agissent en fonction de leurs propres convictions. Certains énoncés prévisionnels sont préparés sur la base de certaines hypothèses, qui pourront vraisemblablement différer soit partiellement, soit totalement de la réalité. Toute estimation hypothétique est, par nature, spéculative et il est envisageable que certaines, si ce n’est l’ensemble, des hypothèses relatives à ces illustrations hypothétiques ne se matérialisent pas ou différent significativement des déterminations actuelles. La présente analyse n’est valable qu’au moment de la rédaction du présent rapport. R-co Valor est une Société d’investissement au Capital Variable immatriculée 789 648 409 RCS Paris. Les informations ne présument pas de l’adéquation de l’OPC présenté au profil et à l’expérience de chaque investisseur individuel. Rothschild & Co Asset Management ne saurait être tenu responsable d’aucune décision prise sur le fondement des éléments contenus dans ce document ou inspirée par eux. En cas de doute, et avant toute décision d’investir, nous vous recommandons de prendre contact avec votre conseiller financier ou fiscal. L’Organisme de Placement Collectif (OPC) présenté ci-dessus est organisé selon la loi française, et réglementé par l’Autorité des marchés financiers (AMF). L’investissement dans des parts ou actions de tout OPC n’est pas exempt de risques. Avant tout investissement, il est impératif de lire attentivement le DIC PRIIPS et prospectus de l’OPC, et plus particulièrement sa section relative aux risques. Chaque investisseur doit également s’assurer des juridictions dans lesquelles les parts ou actions de l’OPC sont enregistrées. Le DIC PRIIPS/prospectus complet est disponible sur notre site Internet : www.am.eu.rothschildandco.com. La valeur liquidative (VL) / valeur nette d’inventaire (VNI) est disponible sur notre site internet. Les informations présentées ne sont pas destinées à être diffusées et ne constituent en aucun cas une invitation à destination des ressortissants des États-Unis ou de leurs mandataires. Les parts ou actions de l’OPC présenté dans ce document ne sont pas et ne seront pas enregistrées aux États-Unis en application du U.S. Securities Act de 1933 tel que modifié (“Securities Act 1933”) ou admises en vertu d’une quelconque loi des États-Unis. Ces parts ou actions ne doivent ni être offertes, vendues ou transférées aux États-Unis (y compris dans ses territoires et possessions) ni bénéficier, directement ou indirectement, à une “U.S. Person” (au sens du règlement S du Securities Act de 1933) et assimilées (telles que visées dans la loi Américaine dite “HIRE” du 18/03/2010 et dans le dispositif FATCA). Veuillez noter que les performances passées ne sont pas un indicateur fiable des performances futures, et ne sont pas constantes dans le temps. La valeur des investissements et des revenus en découlant peut varier à la hausse comme à la baisse, et n’est pas garantie. Il est donc possible que vous ne récupériez pas le montant initialement investi. Les variations des taux de change peuvent affecter à la hausse comme à la baisse la valeur des investissements et des revenus en découlant, lorsque la devise de référence de l’OPC est différente de la devise de votre pays de résidence. Les OPC dont la politique d’investissement vise plus particulièrement des marchés ou secteurs spécialisés (comme les marchés émergents) sont généralement plus volatils que les fonds plus généralistes et d’allocation diversifiée. Pour un OPC volatil, les fluctuations peuvent être particulièrement importantes, et la valeur de l’investissement peut donc chuter brusquement de façon importante. Les performances présentées ne tiennent pas compte des éventuels frais et commissions perçus lors de la souscription et rachat des parts ou actions de l’OPC concerné. Les portefeuilles, produits ou valeurs présentés sont soumis aux fluctuations du marché et aucune garantie ne peut être donnée quant à leur évolution future. Le traitement fiscal dépend de la situation individuelle de chaque investisseur, et peut faire l’objet de modifications. Édité par Rothschild & Co Asset Management, Société de gestion de portefeuille au capital de 1 818 181,89 euros, 29, avenue de Messine – 75008 Paris. Agrément AMF N° GP 17000014, RCS Paris 824 540 173. Toute reproduction partielle ou totale de ce document est interdite, sans l’autorisation préalable de Rothschild & Co Asset Management, sous peine de poursuites