Comment les marchés privés et cotés peuvent accompagner la mise en œuvre de solutions pour répondre aux mutations sociétales

Par Pascal Dudle, Head of Impact & Thematic Investing et Ankur Ajmera, Partner

En bref

- Les marchés privés et cotés ne sont pas seulement adjacents à la transition climatique: ils en sont au cœur. Ensemble, ils peuvent former un continuum de capitaux, offrant aux investisseurs un large éventail de possibilités d’investissement.

- Dans de nombreux cas, les marchés privés posent les bases et offrent la flexibilité nécessaires à des plans de croissance à long terme. Les marchés cotés ouvrent, quant à eux, un bassin plus large d’investisseurs pour soutenir les plans de croissance future.

- Alors que l’incertitude effraie certains investisseurs, les fournisseurs de solutions climatiques de qualité peuvent temporairement être sous-évalués, créant ainsi des points d’entrée attractifs pour ceux qui visent une croissance structurelle au cours des prochaines décennies.

De nombreux défis de notre époque, tels que le changement climatique, la sécurité énergétique et les inégalités économiques, sont profondément interconnectés. Nous sommes convaincus que leurs solutions le sont également. La transition climatique mondiale n’est pas seulement un enjeu technologique ou politique, c’est aussi un défi de financement. Les décisions d’investissement prises aujourd’hui, tant sur les marchés privés que sur les marchés cotés, détermineront la manière dont nous façonnerons nos systèmes énergétiques, nos infrastructures et nos économies pour les décennies à venir.

La politique climatique est de plus en plus politisée et certains pays reviennent sur leurs objectifs climatiques ou les remettent en question. Ce bruit politique engendre incertitude et volatilité. Mais derrière les gros titres, le mouvement de fond demeure solide: les solutions climatiques atteignent des seuils de rentabilité, les énergies renouvelables sont aujourd’hui souvent compétitives. En dix ans, le coût de l’énergie issue de sources solaires et éoliennes onshore a chuté respectivement de plus de 80% et de près de 70%1. Les véhicules électriques approchent de la parité des coûts avec les moteurs thermiques2. Les rénovations énergétiques peuvent offrir des retours sur investissement à court terme dans l’immobilier commercial3.

Ces évolutions sont désormais principalement motivés par des facteurs économiques, bien plus que par la politique, et nous n’avons pas encore observé de renversement majeur de cette tendance. En fait, nous pensons que la volatilité politique peut créer des opportunités d’investissement. Alors que l’incertitude effraie certains investisseurs, les fournisseurs de solutions climatiques de qualité peuvent se retrouver temporairement sous-évalués, créant ainsi des points d’entrée intéressants pour ceux qui recherchent une croissance structurelle au cours des prochaines décennies.

Les débats autour de l’investissement climatique tend à se concentrer, à juste titre, sur les marchés privés. Leur rôle est essentiel pour offrir à l’innovation l’espace nécessaire pour se développer et donner aux investisseurs une place à la table du conseil d’administration. Les marchés privés agissent comme des catalyseurs, en accompagnant activement les transformations, améliorations et projets nécessitant d’importants investissements initiaux. Ce soutien est particulièrement crucial dans les domaines où les infrastructures requièrent de lourds financements en amont.

Prenons l’exemple du gestionnaire d’investissement en infrastructures Ancala, qui a investi plus d’un milliard d’euros dans des entreprises et des projets liés à la transition énergétique. Parmi ceux-ci figure Magnon Green Energy , le plus grand producteur d’énergie renouvelable à partir de biomasse en Espagne, qui a un projet innovant de captage et de réutilisation du CO2 biogénique dans son usine de Huelva, en Espagne. Cette initiative soutient la production d’e-méthanol à faible émission de carbone, qui remplace le méthanol gris traditionnel fabriqué à partir de gaz naturel. Ce type d’initiative illustre comment un projet peut à la fois accélérer la transition énergétique et accroître significativement la valeur d’une entreprise.

Ancala aborde la durabilité avec un horizon à long terme et vise à améliorer les entreprises d’infrastructure critiques dans tous les secteurs, qui non seulement produisent des résultats positifs, mais s’alignent également sur la création de valeur durable pour toutes les parties prenantes. Ancala adopte une position pragmatique et ciblée, identifiant et priorisant les domaines qui ont le potentiel de produire le plus grand impact et le meilleur rendement du capital. Pour y parvenir, Ancala se base sur une vision globale, en prenant en compte les initiatives de durabilité créatrices de valeur tout au long du cycle d’investissement.

La période de participation d’Ancala4 dans le terminal GNL britannique Dragon LNG en est un bon exemple. Dragon est l’un des trois terminaux GNL au Royaume-Uni. Le GNL devrait continuer à jouer un rôle crucial dans le bouquet énergétique du Royaume-Uni pendant sa transition vers des sources d’énergie plus écologiques. Pour soutenir ce changement, Ancala a travaillé avec l’équipe de direction de Dragon LNG pour identifier et faire progresser un certain nombre d’initiatives clés en matière de transition énergétique. Il s’agissait notamment d’installer sur place un parc solaire de 10 MW, de finaliser et faire avancer le projet d’installation d’un parc éolien de 13 MW, et de développer de nouveaux partenariats pour aider à décarboner le pôle industriel de Milford Haven où opèrent Dragon et plusieurs autres grandes sociétés énergétiques. Le soutien d’Ancala pour intégrer les aspects et les projets de décarbonation dans l’exploitation du terminal a amélioré la valeur à long terme de Dragon LNG.

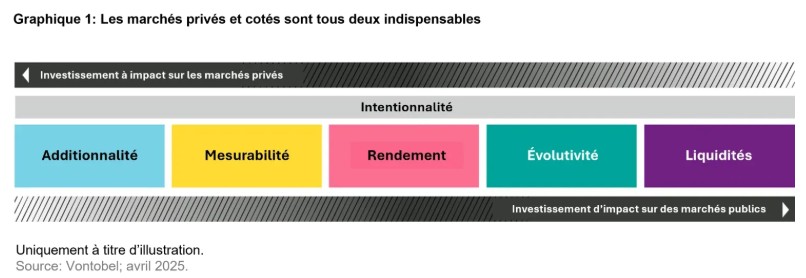

Dans de nombreux cas, les marchés privés fournissent les bases et la flexibilité nécessaires pour mettre en œuvre des plans de croissance à long terme. Les marchés cotés ouvrent, quant à eux, un bassin plus large d’investisseurs pour soutenir les plans de croissance future.

Comment les marchés privés et cotés vont-ils de pair dans l’investissement à impact? Ils jouent des rôles différents mais complémentaires dans l’écosystème financier: les marchés privés favorisent la croissance et l’innovation à long terme, tandis que les marchés cotés fournissent une source de capitaux supplémentaire et plus large pour continuer à se développer (voir graphique 1).

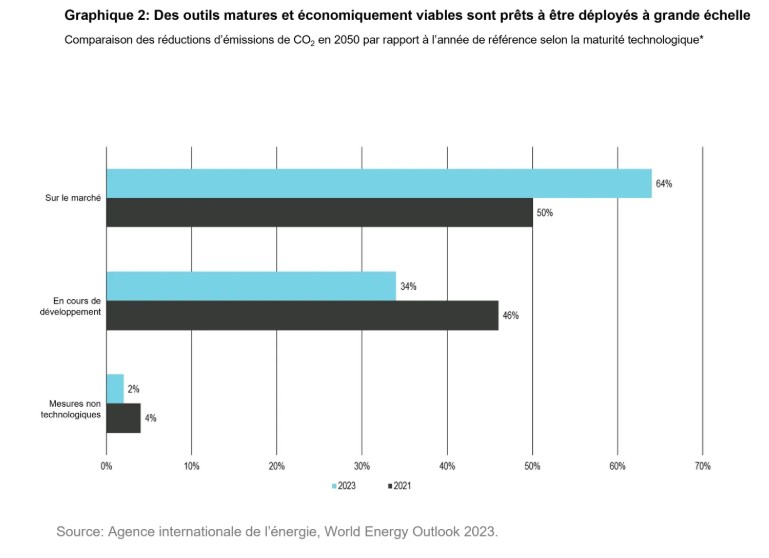

Prenons, par exemple, la production d’énergie renouvelable5, les matériaux de construction éco-énergétiques6, ou les moyens de transport à faibles émissions de carbone7. Bon nombre de ces solutions sont désormais éprouvées, acceptées et, souvent, économiquement viables. En conséquence, elles sont de plus en plus intégrées dans les projets d’infrastructures et ont accès à des sources de capitaux supplémentaires par le biais des marchés cotés (voir graphique 2).

Par exemple, l’équipe Impact Investing de Vontobel met en avant Saint-Gobain, l’un des principaux producteurs français de matériaux de construction. L’entreprise fabrique des matériaux légers pour l’industrie de la construction et de la rénovation, notamment des verres spéciaux pour la production de panneaux solaires et des technologies d’isolation améliorées telles que des fenêtres à double et triple vitrage et des revêtements réfléchissants spéciaux. Ces innovations contribuent à réduire la pollution sonore ainsi que la demande de refroidissement et de chauffage dans une multitude d’applications, telles que les maisons, les véhicules ou les avions, améliorant ainsi à la fois l’efficacité énergétique et la qualité de vie. Les matériaux légers bénéficient également à l’industrie des transports grâce à leur efficacité énergétique. Environ 25% de la gamme de produits de Saint-Gobain a moins de cinq ans, ce qui souligne son engagement en faveur de l’innovation et sa capacité à conquérir des parts de marché à l’échelle mondiale. Ainsi, plus des trois quarts des revenus de l’entreprise contribuent à des résultats à fort impact.

Le rôle des marchés cotés

Malgré le rôle crucial que peuvent jouer les marchés cotés, de nombreux investisseurs restent sceptiques quant à l’impact potentiel des actions cotées. Sur les marchés privés, le lien entre l’investissement et le résultat semble tangible: les investisseurs financent, par exemple, une entreprise d’énergie propre, et cette entreprise se développe. Sur les marchés cotés, ce lien peut paraitre moins évident. Après tout, comment l’achat d’une action d’une société cotée en bourse peut-il entraîner une réduction réelle des émissions? Au lieu de se focaliser sur l’empreinte carbone au niveau du portefeuille, les investisseurs des marchés cotés axés sur l’impact devraient, selon nous, aborder la question sous un angle différent: Quels résultats concrets mes investissements contribuent-ils à créer?

L’impact sur les marchés cotés suit un modèle en deux étapes. En premier lieu, les investisseurs allouent des capitaux et s’engagent activement auprès des entreprises par le biais du vote en tant qu’actionnaires, de la gouvernance responsable et du dialogue. Ensuite, les entreprises utilisent ensuite ces capitaux pour développer la production et la distribution de produits et services ayant un impact positif sur le climat. L’impact réel se traduit par des avancées concrètes, et pas seulement dans les bilans comptables.

Quel type d’entreprises les gestionnaires actifs pourraient-ils généralement cibler sur les marchés cotés? Il y a trois facteurs essentiels à prendre en compte:

1. Des solutions éprouvées et acceptées

Les gestionnaires actifs ont tendance à privilégier les entreprises qui présentent un faible risque technologique et des solutions crédibles. Il s’agit d’investir dans des technologies qui sont déjà sur le marché, qui fonctionnent déjà et qui gagnent déjà du terrain. Ce sont des entreprises qui peuvent faire la différence dès aujourd’hui, et pas seulement hypothétiquement dans le futur.

2. Évolutivité

L’envergure est importante. Pour générer un impact réel, les solutions doivent être mondiales. Les gestionnaires actifs rechercheront probablement des entreprises disposant de la capacité opérationnelle, de la demande du marché et de la résilience de la chaîne d’approvisionnement nécessaires pour développer leurs solutions à grande échelle. Si elles ne peuvent pas être mises en œuvre à grande échelle, même les idées les plus ingénieuses n’auront qu’un impact limité.

3. Modèles d’affaires rentables

Autre aspect important: les entreprises doivent pouvoir monétiser leurs solutions grâce à la rentabilité et à un avantage concurrentiel, car elles sont alors plus susceptibles d’élargir leur impact positif au fil du temps. Ces entreprises alignent l’impact sur la performance.

Bon nombre de ces entreprises connaissent des tendances de croissance structurelle, telles que l’électrification, le transport durable, l’économie circulaire et l’efficacité énergétique , qui sont appelées à devenir de plus en plus importantes pour l’économie mondiale au cours des prochaines décennies. Les gouvernements, les entreprises et les consommateurs créent une demande croissante de solutions climatiques, ce qui est susceptible de se traduire par un potentiel de rendement. De plus, l’examen des entreprises sous l’angle de l’impact introduit une autre façon d’évaluer les entreprises, ce qui peut renforcer la diversification d’un portefeuille traditionnel.

Les marchés privés et cotés sont tous deux des agents du changement

Les marchés privés et cotés ne sont pas seulement adjacents à la transition climatique: ils en sont au cœur. Ensemble, ils peuvent former un continuum de capitaux, offrant aux investisseurs un large éventail de possibilités d’investissement. L’impact, dans ce contexte, n’est pas seulement théorique. Il peut être mesurable, rentable et, surtout, généré à grande échelle.

1. Source: Agence internationale pour les énergies renouvelables, publié le 29 août 2023. https://www.irena.org/News/pressreleases/2023/Aug/Renewables-Competitiveness-Accelerates-Despite-Cost-Inflation#:~:text=Between%202010%20and%202022%2C%20solar,the%20cheapest%20fossil%20fuel%20globally.

2. Source: Rapport de Gartner, publié le 7 mars 2024. https://www.gartner.com/en/newsroom/press-releases/2024-03-07-gartner-outlines-a-new-phase-for-electric-vehicles

3. Source: Article de EDGE, publié le 18 janvier 2024. https://edgebuildings.com/could-property-linked-finance-be-the-silver-bullet-to-propel-green-retrofits-at-scale-in-cities/

4. Source: Communiqué d’Ancala, publié le 8 mai 2024. https://ancala.com/ancala-agrees-to-exit-its-interest-in-dragon/

5. Source: Agence internationale pour les énergies renouvelables, publié en 2024. https://www.irena.org/mwg-internal/de5fs23hu73ds/progress?id=dKZWOlCmYtqz7zutANQomSvk_Djt_uNOLYVOEtsL8j8,&dl

6. Source: Global Market Insights, publié en novembre 2024. https://www.gminsights.com/industry-analysis/energy-efficient-materials-market

7. Source : Article de Bloomberg, publié le 24 septembre 2024. https://www.bloomberg.com/news/newsletters/2024-09-24/cheaper-truck-batteries-usher-in-dawn-of-emissions-free-rigs

Le présent document est fourni uniquement à des fins d’information et son contenu ne constitue en aucun cas une sollicitation, offre ou recommandation d’achat ou de vente d’instruments de placement, de réalisation de transactions ou de conclusion d’actes juridiques, de quelque nature qu’ils soient. Les décisions prises sur la base des informations contenues dans le présent document relèvent de la seule responsabilité du lecteur. Vous ne devez pas vous fier aux informations contenues dans le présent document pour décider d’un investissement ou autre. Le présent document n’a pas été rédigé sur la base de l’examen des circonstances individuelles des investisseurs. Toute projection, déclaration prospective ou estimation contenue dans le présent document est de nature spéculative et, étant donné les divers risques et incertitudes, il est impossible de garantir que les estimations ou hypothèses formulées se révèleront correctes et les événements ou résultats effectifs pourront sensiblement différer de ceux présentés ou envisagés dans le présent document. Les opinions exprimées dans le présent document sont susceptibles de changer selon les conditions de marché, économiques ou autres. Les informations du présent document doivent être interprétées non pas comme des recommandations, mais comme une illustration de thèmes économiques plus généraux. La performance passée ne constitue pas un indicateur fiable de la performance actuelle ou future. Le rendement d’un investissement peut baisser ou augmenter, par exemple en raison des fluctuations des taux de change entre les devises. La valeur de l’argent investi dans un fonds peut augmenter ou diminuer et rien ne garantit que le capital que vous avez investi pourra être remboursé en tout ou en partie.