«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

En résumé:

- C’est désormais d’une progression de ventes dont les actions ont besoin pour atteindre des niveaux plus élevés, le soutien des taux d’intérêt s’amenuisant.

- Notre indicateur de croissance fait état d’une amélioration cyclique marquée, plus importante encore qu’à cet été.

- Le consensus action étant plutôt pessimiste, attention aux bonnes surprises.

Les derniers mois de 2023 ont su ravir les investisseurs: avec une progression du S&P 500 de l’ordre de 14%, tandis que la baisse des taux permettait aux indices obligataires d’afficher un rendement total de plus de 9%, il y avait de quoi se réjouir. 2024 semble pour le moment s’ouvrir sous de moins bons auspices, et économistes comme analystes semblent être peu à peu gagnés par une forme de pessimisme «post partum», ce rallye semblant maintenant derrière nous. Si la baisse des taux a fait sa part du travail, comment imaginer que les actions puissent poursuivre leur progression maintenant? Le seul facteur qui subsiste est de taille: il s’agit de la progression des résultats. Ces résultats se décomposent entre progression des marges et progression des ventes, et ce sont bien ces dernières qui affichent des anticipations en demi-teinte. Pourtant, nos indicateurs de croissance commencent à reprendre de l’altitude – quel interprétation peut-on en faire et surtout quelles conséquences de marché? La réponse en mode «Simply Put».

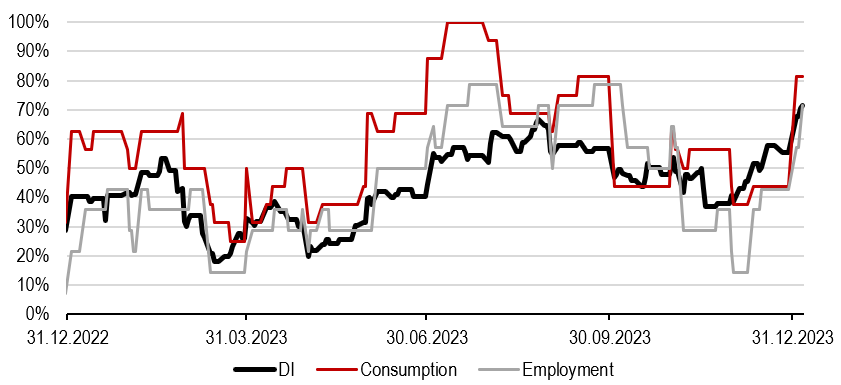

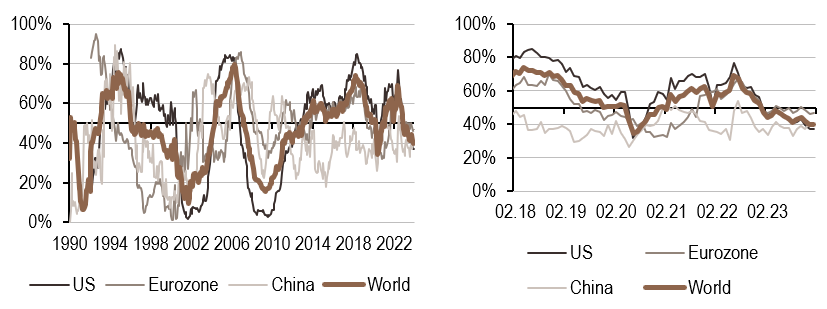

70% de données qui s’améliorent

Le rythme de l’activité économique américaine a été exceptionnellement élevé à la deuxième moitié de l’année 2023 en dépit de taux d’intérêt élevés. Toutefois, avec la saison des résultats qui s’annonce, les anticipations du côté des analystes ont été considérablement revues à la baisse aux cours du mois de décembre. Si la progression de la croissance américaine au T3 a surpris par son ampleur, des signes annonciateurs s’étaient pourtant multipliés – notamment à l’étude de l’indice de diffusion de notre nowcaster de croissance. Au cours de l’été 2023 plus de 60% des données qui le composent dans le cas des Etats-Unis s’amélioraient. Ce pourcentage est ensuite retombé au cours du T4, et ça n’est que très récemment qu’il a repris son ascension. Ce sont aujourd’hui plus de 70% des données de croissance qui présentent une amélioration, et là ou à l’été 2023 la consommation était le principal vecteur d’amélioration, cette amélioration est désormais plus large en termes de composantes qu’elle impacte Si nous avions à l’époque été prudent dans l’interprétation de ce signal, ce second signal d’amélioration s’accompagne d’une progression matérielle de l’indicateur de croissance lui-même – attention donc aux bonnes surprises en termes de croissance au cours premier trimestre 2024. Cette reprise de croissance en pleine période de pivot pourrait bien jouer en faveur des actions, notamment les actions «value», des actions des pays émergents et plus généralement des «retardataires» de 2023, la croissance soutenant les ventes et des résultats des entreprises.

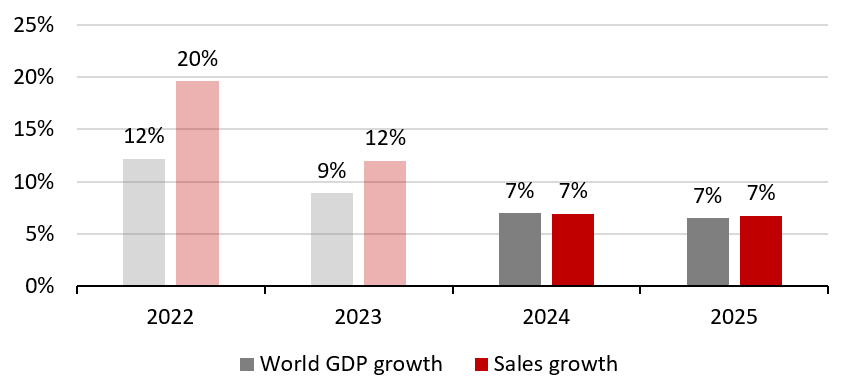

Des attentes plutôt pessimistes

Si amélioration des perspectives de croissance il y a, celle-ci est-elle déjà dans les prix de marché ainsi que dans les scénarios des analystes ? Le scénario qui semble faire l’objet d’un consensus parmi les acteurs du marché est celui d’un «atterrissage en douceur» et le récent pivot de la Réserve Fédérale a augmenté la probabilité d’un tel scénario. La Figure 2 illustre les attentes actuelles des analystes et des économistes, qui prévoient une période de croissance nominale plus faible que précédemment, qu’il s’agisse de ventes ou de PIB, et ce pour 2024 comme pour 2025. Ces perspectives de moyen terme sont donc plutôt pessimistes. La baisse des taux d’intérêts et la vigueur persistante de la demande mondiale pourraient réserver de bonnes surprises en matière de croissance – notre signal de croissance et sa remontée ne font qu’aller dans ce même sens, celui d’une reprise cyclique sans réelle contraction réelle au préalable. Bienvenu dans la politique monétaire 2.0.

Pour dire les choses simplement, les attentes de la croissance pour 2024 sont pessimistes alors que nous captons un signal de reprise cyclique aux Etats-Unis – gare à la surprise en ce contexte de taux plus bas.

Macro/Nowcasting Corner

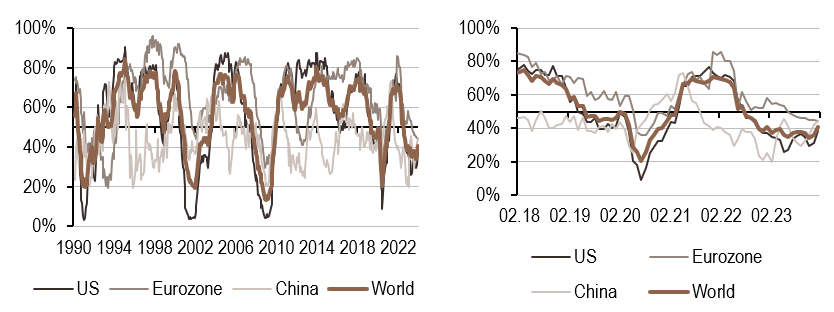

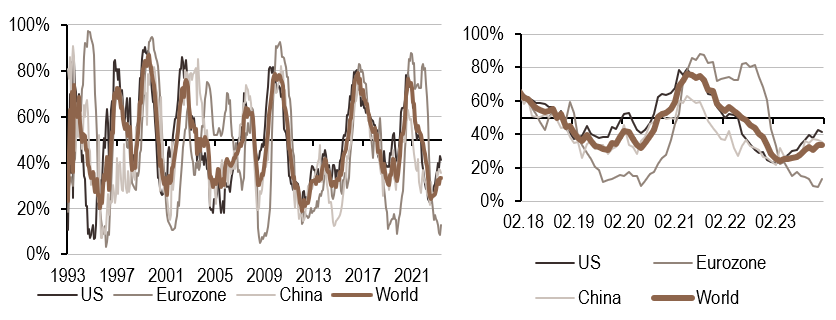

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Notre indicateur de croissance a poursuivi sa progression au cours de la semaine, amenant notre signal américain à des niveaux plus élevés.

- Nos signaux d’inflation continuent de sortir des territoires négatifs, ne commençant à le faire qu’en Europe.

- Notre indicateur de politique monétaire se stabilise à des niveaux plus bas, cette stabilisation s’expliquant par des données macroéconomiques plus fortes que prévu.

Source: Bloomberg, LOIM

Note de lecture: L’indicateur de nowcasting de LOIM rassemble des indicateurs économiques de manière ponctuelle afin de mesurer la probabilité d’un risque macroéconomique donné – croissance, surprises d’inflation et surprises de politique monétaire. Le Nowcaster varie entre 0% (faible croissance, faibles surprises d’inflation et politique monétaire dovish) et 100% (forte croissance, fortes surprises d’inflation et politique monétaire hawkish).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.