La crise bancaire a-t-elle modifié les perspectives sur les obligations?

Par Paul Jackson et les équipes de gestion et éditoriales

Points importants à retenir

Partout en Europe, les consommateurs sont confrontés à la même poussée inflationniste. Les investisseurs font également face à la complexité de la conjoncture économique encore accentuée par les facteurs géopolitiques.

- Si l’inflation a atteint son point culminant, ainsi que notre scénario de base le suggère, toute une palette de stratégies obligataires s’offre aux investisseurs. Dans notre modèle d’allocation d’actifs, nous préférons la dette à haut rendement et les marchés émergents.

- Dans le scénario alternatif d’une inflation qui s’installe, la préférence serait donnée aux actifs défensifs, tels que les instruments monétaires et les obligations gouvernementales. Nous apprécions le crédit «investment grade» dans les deux scénarios.

- Nous avons rédigé ces perspectives pour l’investissement obligataire pour la première fois à la toute fin de 2022, après une année caractérisée par l’inflation, la hausse agressive des banques centrales et les troubles géopolitiques.

Nous n’avons toujours pas de boules de cristal mais, en regardant vers 2023, il était clair que les perspectives pour l’année à venir dépendraient de l’inflation. Plus précisément, avait-elle atteint un sommet? Et, si tel est le cas, quand les banques centrales commenceraient-elles à ralentir, à suspendre et finalement à inverser les hausses de taux?

Nous n’avons toujours pas de boules de cristal mais, en regardant vers 2023, il était clair que les perspectives pour l’année à venir dépendraient de l’inflation. Plus précisément, avait-elle atteint un sommet? Et, si tel est le cas, quand les banques centrales commenceraient-elles à ralentir, à suspendre et finalement à inverser les hausses de taux?

Comme nous l’expliquons plus en détail ci-dessous, notre scénario de base était que l’inflation avait probablement atteint un pic et qu’une pause dans le resserrement de la banque centrale au premier semestre aiderait à inaugurer une reprise économique.

Nous avons également envisagé un scénario alternatif. Cela dépendait de la possibilité que l’inflation se révèle plus rigide que prévu – auquel cas les banques centrales continueraient à relever les taux plus longtemps, augmentant la probabilité d’une récession mondiale.

Nous sommes maintenant à plusieurs mois de 2023. Et si les investisseurs espéraient une année ennuyeuse pour compenser le drame de 2022, les événements récents les auront déçus.

L’effondrement de la Silicon Valley Bank (SVB) en mars s’est répercuté sur tous les marchés, avec des inquiétudes concernant l’impact sur le secteur financier au sens large et la politique monétaire mondiale. Outre-Atlantique, les ennuis du Credit Suisse s’accumulent. Le régulateur et la banque centrale suisses ont agi rapidement et ont négocié un accord pour que Credit Suisse soit acquis par UBS.

Certains des défis du secteur bancaire soulignent la corde raide politique à laquelle les banques centrales sont confrontées : elles doivent penser autant à la stabilité financière qu’à l’inflation. Mais qu’est-ce que tout cela signifie pour nos perspectives ? Nos scénarios sont-ils dépassés? Notre position a-t-elle changé?

La réponse est : pas encore

Il y a généralement un décalage politique important entre la mise en œuvre et l’effet, ce qui signifie que nous ne saurons pas si les banques centrales serrent trop ou pas assez fort jusqu’à beaucoup plus tard (généralement dans environ 12 à 18 mois).

Un resserrement supplémentaire signifie le risque d’une récession plus précoce et potentiellement plus profonde. Mais si les banques centrales ne relèvent pas les taux, la modération de l’inflation à l’avenir pourrait ne pas être suffisamment satisfaisante. À son tour, cela forcerait la reprise d’un cycle de resserrement plus agressif et/ou plus long. Un cycle de resserrement prolongé augmenterait la pression sur le secteur bancaire et augmenterait les risques de récession, prolongeant le temps avant qu’une reprise économique ne puisse être amorcée.

Il est impossible de connaître la réponse tout de suite. Et les banquiers centraux feront leurs évaluations sur la base des données entrantes qui reflètent les décisions politiques prises il y a quelque temps. Ils sont comme des chirurgiens qui opèrent avec un bandeau sur les yeux.

Alors, qu’est-ce que tout cela signifie pour les investisseurs?

Nous croyons que la flexibilité est la clé, c’est pourquoi nous proposons une large gamme d’options obligataires à nos clients, que ce soit dans notre scénario de base ou dans notre scénario alternatif.

Comme notre analyse du cycle économique suggère que nous sommes maintenant dans un régime de contraction, nous avons adopté une position plus défensive. Mais nous voyons toujours des opportunités pour les investisseurs et restons surpondérés sur la dette investment grade et le haut rendement.

Où en sommes-nous et comment en sommes-nous arrivés là?

Les prix ont dans l’ensemble grimpé en 2022. À la fin de l’année, un pain coûtait en moyenne 1,30 livre au Royaume-Uni contre 1 livre un an plus tôt. Une tranche de rumsteck en France était facturée 6% plus cher aux consommateurs. En Allemagne, le prix du lait affichait une hausse de presque 35 %. En Italie, en l’espace d’un an, le coût d’un repas au restaurant avait grimpé de près de 8% . Dans la péninsule ibérique, le vin espagnol s’était renchéri de 9,3% . Le prix des fleurs aux Pays-Bas avait augmenté de 7% environ et, plus au nord, en Suède, une pâtisserie coûtait 16% de plus.

Comme les chiffres ci-dessus l’indiquent, la montée de l’inflation s’est révélée supérieure aux attentes l’an dernier, incitant la plupart des banques centrales à mettre un terme brutal aux mesures de soutien qui avaient propulsé les marchés financiers à la hausse. L’invasion de l’Ukraine par la Russie a aggravé la situation, renchérissant encore le prix des matières premières.

La guerre engagée par Vladimir Poutine a également mis en évidence la dépendance au pétrole et au gaz russe. Tous les pays européens doivent revoir leur mix énergétique et prendre en compte la sécurité énergétique, en conciliant ces contraintes avec les exigences de la transition énergétique. À maints égards, le conflit en Ukraine a joué un rôle de stress test pour l’investissement socialement responsable (conforme aux critères ESG: environnementaux, sociaux et de gouvernance).

«Après une année difficile en 2022, durant laquelle les instruments de taux ont subi de lourdes pertes sur fond de resserrement agressif de la politique des banques centrales, 2023 sera selon moi plus favorable grâce à la récente hausse des rendements obligataires, les économies affaiblies et les autorités monétaires réclamant l’arrêt des relèvements de taux.»

L’année 2022 a été éprouvante pour la plupart des actifs, y compris pour les obligations. Outre l’effet de l’inflation, la plupart des classes d’actif étaient onéreuses début 2022, conséquence des dispositifs budgétaires et monétaires très accommodants mis en place pendant la pandémie mondiale.

Aujourd’hui, la poussée inflationniste et, en réaction, le relèvement des taux d’intérêt par les banques centrales forment, selon nous, le parfait cocktail pour un ralentissement de l’économie. Le fait que nous anticipions un nouveau tassement de l’économie mondiale pourrait signifier que la phase de contraction va se poursuivre dans les prochains mois. En d’autres termes, nous pourrions observer une croissance en baisse, inférieure au potentiel, accompagnée d’un risque de récession. Toutefois, les investisseurs ont selon nous encore des marges de manœuvre pour générer des performances dans l’univers obligataire, en dépit du contexte économique délicat.

Nos scénarios pour l’investissement obligataire

Nous explorons deux potentiels scénarios pour vous aider à surfer sur les incertitudes de marché et les potentielles opportunités

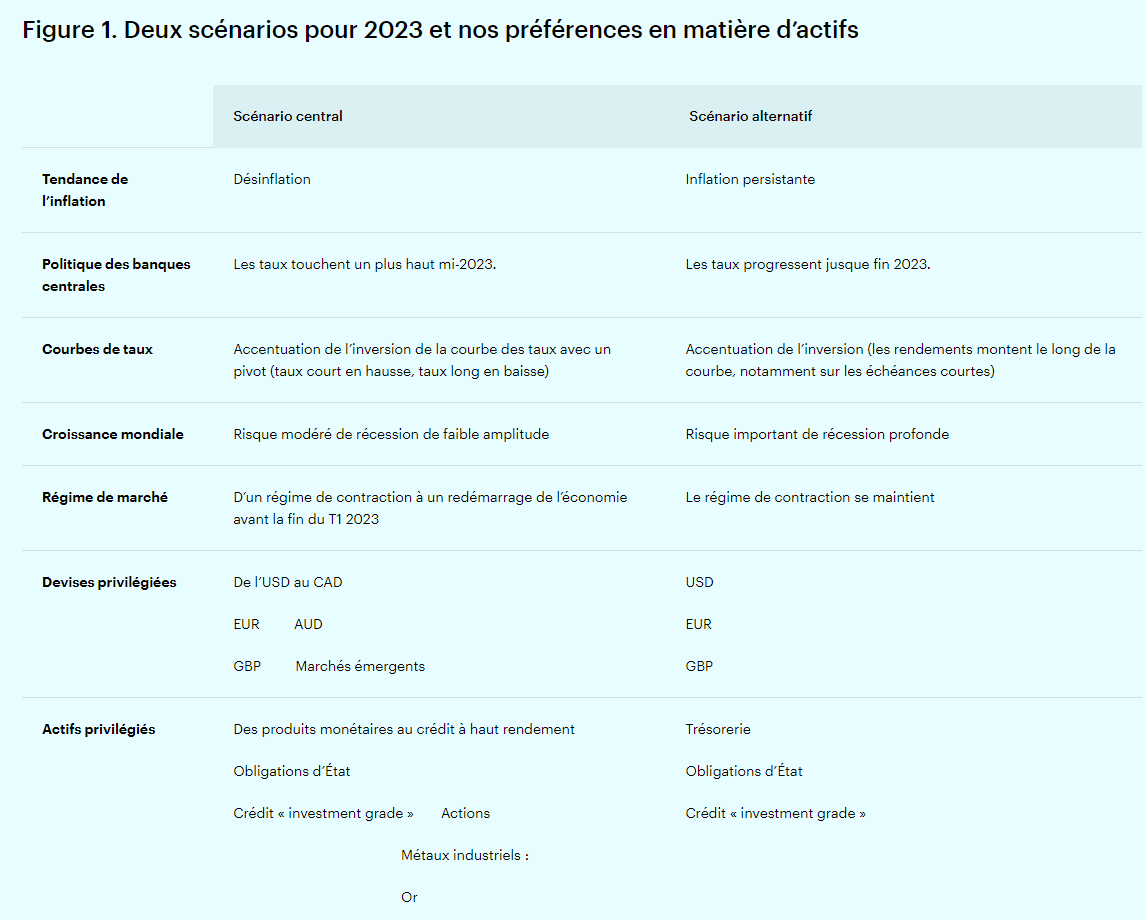

- Notre scénario central est celui de la désinfation. Dans ce scénario, le portefeuille est orienté vers une surexposition au risque en allocation neutre. Il faut s’attendre à un rebond de la croissance, avec une hausse des rendements obligataires, un assouplissement des politiques monétaires et un regain d’appétit pour le risque à l’échelle mondiale.

Comment se traduit le scénario central pour les obligations?

Dans le régime de forte inflation qui sévit depuis un an environ, les banques centrales ont amorcé un durcissement de leur politique monétaire (et des hausses de taux d’intérêt) afin de contenir les pressions inflationnistes. Le fléchissement de l’inflation relâche la pression sur les banques centrales en leur épargnant la nécessité de resserrer les conditions monétaires. Les obligations s’apprécient quand les taux d’intérêt baissent, ce qui se produirait dans notre scénario central de désinflation.

En outre, l’inflation réduit la valeur des versements d’intérêts au détenteur de l’obligation. Aussi, plus l’inflation baisse, moins l’effet négatif sur la valeur réelle du coupon est sensible. Les actifs plus risqués (tels que les emprunts du haut rendement et la dette émergente) surpasseront probablement le crédit de qualité. Dans ce scénario, nous anticipons la surperformance des emprunts à taux fixe sur les titres à taux variable ainsi que celle des actifs à duration longue sur les valeurs à duration courte.

Le tableau n° 1 résume les deux scénarios (désinflation et inflation persistante) en précisant nos préférences en termes de classes d’actifs.

Sur le marché obligataire, notre scénario central permet d’arbitrer en faveur de segments plus risqués tels que le crédit à haut rendement et émergent, tandis que la version alternative nous conduirait à conserver notre biais favorable aux actifs défensifs tels que les placements monétaires et la dette souveraine. Soulignons que nous apprécions les titres «investment grade» dans les deux scénarios.

Stratégies obligataires en 2023

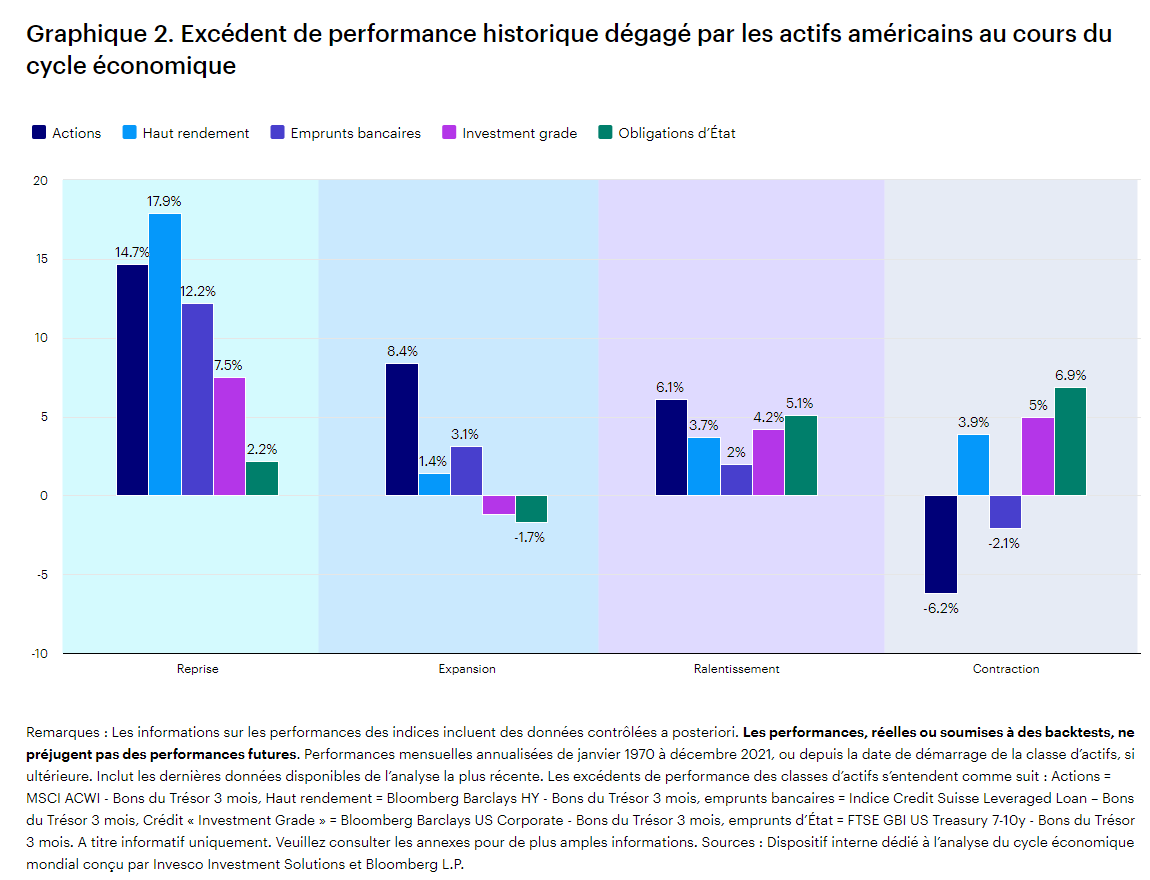

Dans des circonstances normales, les emprunts obligataires défensifs (obligations d’État et crédit «investment grade») se classent parmi les actifs les plus performants dans des périodes similaires (sur la base des performances historiques: voir schéma n° 2). Toutefois, nous remarquons que la performance des actifs financiers en 2022 ne cadre pas avec une phase classique de contraction du cycle, les titres obligataires se comportant aussi mal que les actions, par exemple.

Les performances récentes suggèrent que les marchés financiers basculent peut-être dans un régime de reprise dans lequel les actifs risqués (tels que le crédit à haut rendement) se comportent mieux. Bien que la décélération économique puisse s’accompagner d’une remontée de la volatilité et de périodes de doutes, nous nous attendons à la transition vers un régime de reprise d’ici la fin du premier trimestre 2023.

Nous pensons que les acteurs de marché anticipent la fin du cycle de resserrement monétaire de la Fed, prévoyant un plus haut de taux d’intérêt mi-2023. Nous partageons ces anticipations.

Pour en savoir plus, cliquez ici (étude complète en français).

Ce document est fourni à titre d’information uniquement.

Les opinions des personnes ou entreprises sont basées sur les conditions actuelles du marché, elles peuvent différer de celles d’autres professionnels de l’investissement et sont susceptibles d’être modifiées sans préavis.

Ce document est publié en France, par Invesco Management S.A., President Building, 37A Avenue JF Kennedy, L-1855 Luxembourg, réglementé par la Commission de Surveillance du Secteur Financier, Luxembourg et en Suisse par Invesco Asset Management (Schweiz) AG, Talacker 34, CH-8001 Zurich