Les sceptiques des crypto actifs ont utilisé une variété d'arguments au fil des ans pour discréditer cette classe d'actifs, en utilisant souvent les mêmes trois points de vue : c'est simplement une bulle spéculative, cela n'a pas de valeur, et c'est principalement utilisé pour des activités criminelles.

Par Samir Kerbage, CIO

![]() Bien que ces questions aient certainement été légitimes à poser, notamment au cours des premières années des crypto actifs, chacun de ces arguments a été efficacement réfuté au fil du temps.[1] Cependant, ces points de vue continuent de ressurgir, même parmi certains investisseurs chevronnés et sophistiqués.

Bien que ces questions aient certainement été légitimes à poser, notamment au cours des premières années des crypto actifs, chacun de ces arguments a été efficacement réfuté au fil du temps.[1] Cependant, ces points de vue continuent de ressurgir, même parmi certains investisseurs chevronnés et sophistiqués.

Mais est-ce que ces questions sont toujours celles qui importent le plus pour la plupart des investisseurs?

De nouvelles questions pour une nouvelle ère

Au cours des dernières semaines, j’ai rencontré des family offices, des banques privées et des conseillers financiers. Une chose que je réalise, surtout à la suite des ETFs Bitcoin aux États-Unis, c’est que les questions de ces investisseurs professionnels évoluent. Leurs clients, qu’ils soient aux États-Unis, en Europe ou en Amérique latine, prennent clairement les crypto actifs très au sérieux.

Cette fois-ci, personne lors de ces réunions n’a posé de questions sur les crypto-actifs comme une nouvelle itération de la manie des tulipes, ou s’ils soutiendraient une activité illicite en investissant dans les crypto-actifs. Et aucun conseiller n’a suggéré que les crypto actifs n’ont pas de valeur.

Au lieu de cela, les questions que j’ai reçues portent sur la manière d’intégrer un actif volatile comme les crypto actifs dans des portefeuilles traditionnels 60/40, comment dimensionner une allocation potentielle en crypto-actifs, et quel est le potentiel de hausse restant. Sur ces points, voici ce que nous mettons en avant auprès des investisseurs potentiels:

Tout d’abord, bien que de nombreux investisseurs professionnels avec qui j’ai parlé aient du mal à voir le rôle des crypto-actifs au sein de portefeuilles traditionnels en raison de leur forte volatilité et de leurs importantes baisses, il existe des moyens d’améliorer les rendements ajustés au risque et de réduire les baisses maximales. Par exemple, au Brésil, nous disposons de produits qui rééquilibrent automatiquement le portefeuille quotidiennement ou qui bénéficient d’une allocation dynamique à l’indice Nasdaq Crypto.

Ce qui pourrait être plus important dans la gestion de la nature volatile des crypto-actifs est d’adopter une perspective à long terme. Par exemple, notre analyse montre que si une allocation en BTC est détenue pendant 3 ans, les rendements du portefeuille augmentent 98% du temps avec un meilleur ratio de Sharpe qu’une période de détention de 2 ans ou 1 an. Nous croyons que la forte volatilité restera une caractéristique du bitcoin pour un avenir prévisible, mais à mesure que les investisseurs institutionnels continueront d’entrer sur le marché au fil du temps, cela diminuera.

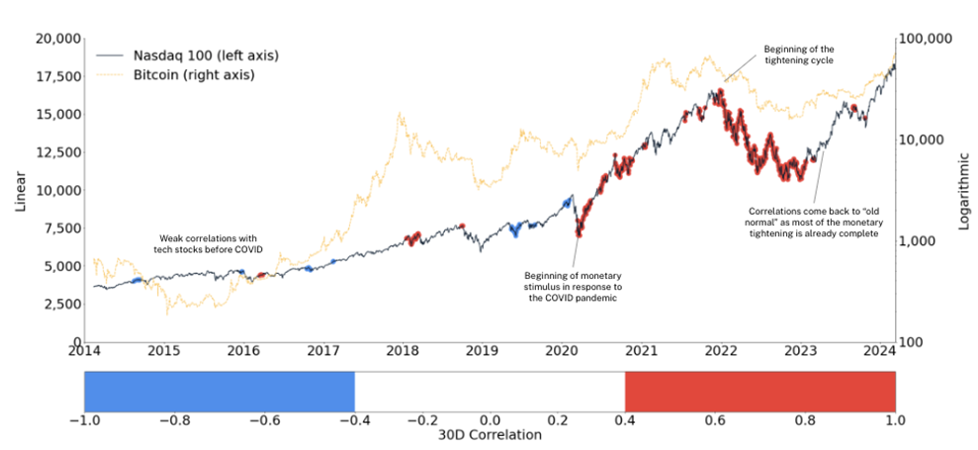

De plus, à mesure que les crypto-actifs deviennent plus institutionnalisés, ils continueront de prouver qu’ils sont également un outil efficace de diversification de portefeuille. Comme indiqué dans le graphique ci-dessous et dans un récent article de notre équipe de recherche, la corrélation post-COVID du BTC avec d’autres actifs, y compris les actions technologiques, est davantage le résultat de chocs monétaires que d’une tendance à long terme.

Source : Recherche Hashdex avec des données de Bloomberg (du 31 décembre 2013 au 11 mars 2024). Le Bitcoin est représenté par l’indice XBT de Bloomberg.

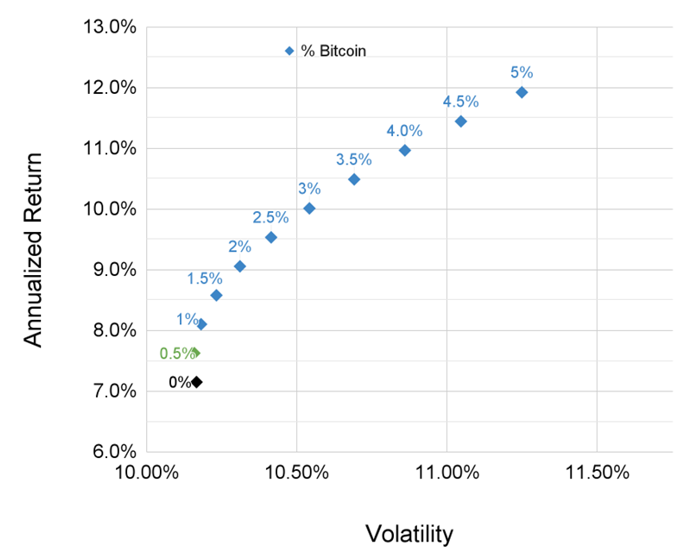

Ensuite, en ce qui concerne la bonne taille d’allocation, cela dépend des tolérances individuelles au risque. Cependant, nos recherches récentes montrent qu’augmenter une allocation en crypto-actifs a systématiquement conduit à des rendements moyens plus élevés ainsi qu’à des ratios de Sharpe[2] moyens plus élevés. Par exemple, une allocation de 2% en BTC a augmenté les rendements moyens du portefeuille de 1,9% par an avec seulement 0,14% de volatilité supplémentaire, améliorant le ratio de Sharpe de 0,71. Vous pouvez en savoir plus sur l’impact d’une allocation potentielle en bitcoin dans les portefeuilles traditionnels à partir de notre étude disponible ici ou en utilisant le simulateur de portefeuille Hashdex.

Source : Recherche Hashdex

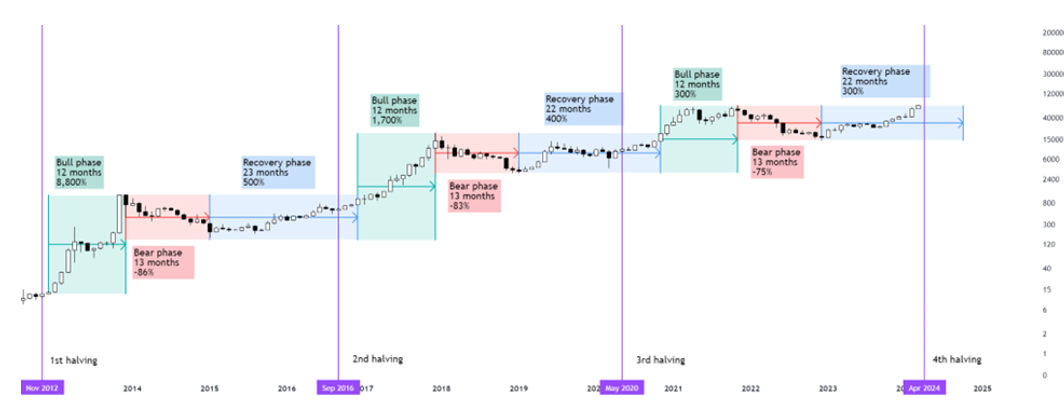

Enfin, en ce qui concerne la question de savoir s’il reste un potentiel de hausse pour les actifs crypto, nous pensons que le marché haussier en est encore à ses débuts et qu’il existe de nombreuses opportunités pour les investisseurs envisageant une première allocation. Les ETF Bitcoin ont entraîné un boom sans précédent de la demande, mais nous pensons que de nombreux conseillers financiers, ainsi que de grandes plateformes de courtage, des sociétés et des institutions, entreront lentement sur le marché dans les mois et les années à venir. Cette demande, ainsi que le dernier halving[3] et des conditions macroéconomiques potentiellement favorables, créent un point d’entrée attractif. Comme je l’ai mentionné dans mes dernières Notes du CIO, nous pourrions voir le bitcoin tester la fourchette de 200’000 à 300’000 dollars tout au long de l’année 2025.

Source : Recherche Hashdex avec des données de TradingView (consultées le 13 mars 2024). Les performances passées ne garantissent pas les résultats futurs

1 Lisez à propos des mythes les plus courants sur le Bitcoin ici.

2 En supposant un rééquilibrage trimestriel et une période de détention de 3 ans pour un portefeuille 60/40.

3 Le dernier Halving du Bitcoin s’est passé le 20 avril 2024. Ces événements se produisent environ tous les quatre ans et réduisent de moitié la récompense en bloc pour les mineurs, ce qui diminue l’offre de nouveaux bitcoins sur le marché.