Peu connus en Europe, ces véhicules d’investissement offrent la possibilité à de jeunes entrepreneurs de devenir CEO sans expérience préalable. Et ça marche!

Par Charles-Henry Monchau, CFA, CMT, CAIA – CIO de FlowBank

![]() À l’époque des modèles disruptifs et de l’«uberisation» de l’économie, le capital risque n’est pas en reste lorsqu’il s’agit d’innovation. Encore peu connus en Europe, les «search funds» connaissent une progression remarquable aux Etats-Unis. Ce véhicule permet à un nombre croissant de néo-entrepreneurs d’avoir accès à du capital pour racheter des PME tout en offrant des retours sur investissement supérieurs à ceux du Private Equity.

À l’époque des modèles disruptifs et de l’«uberisation» de l’économie, le capital risque n’est pas en reste lorsqu’il s’agit d’innovation. Encore peu connus en Europe, les «search funds» connaissent une progression remarquable aux Etats-Unis. Ce véhicule permet à un nombre croissant de néo-entrepreneurs d’avoir accès à du capital pour racheter des PME tout en offrant des retours sur investissement supérieurs à ceux du Private Equity.

Le concept de «search fund» – à ne pas confondre avec les fonds dédiés à la recherche et au développement – a été développé en 1984 par H. Irving Grousbeck, le directeur du Centre d’études entrepreneuriales de la Stanford Graduate School of Business. L’objectif du premier «search fund» était de fournir un véhicule à des jeunes entrepreneurs fraichement diplômé afin de rechercher, acquérir, gérer et développer une entreprise.

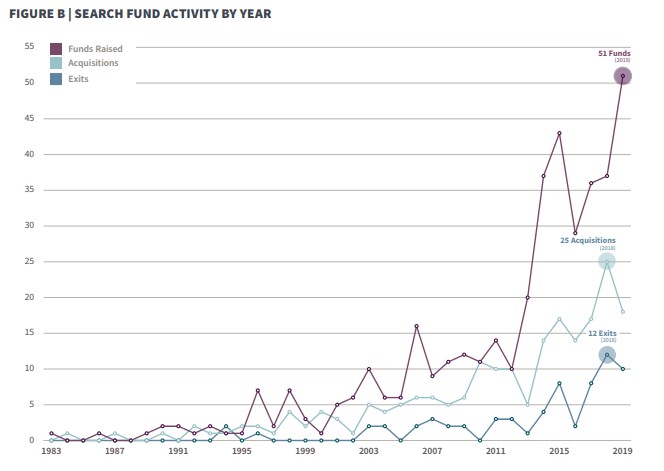

Ces fonds ont pris leur essor dans les années 90 et 2000. Après un ralentissement en 2016, le nombre de nouveaux «search funds» a encore augmenté, pour atteindre un record de 51 nouveaux fonds à la fin de 2019.

Les «search funds» sont devenus l’une des niches les plus dynamiques dans le domaine de la gestion alternative d’actifs, avec une augmentation spectaculaire du nombre de fonds sur le marché et des capitaux disponibles pour les soutenir. Parmi les plus importants, citons Anacapa Partners, Search Fund Partners, Cambria Group, Relay Investments, Pacific Lake Partners ou RHV Capital.

Qu’est-ce qu’un «search fund»?

Souvent sorti de MBA – où on y enseigne le concept de «search fund» – un jeune entrepreneur fait une première levée de fonds (entre 200 et 300 mille dollars auprès d’une dizaine d’investisseurs) afin de se lancer à la recherche d’une cible d’acquisition. Une fois que cette dernière est identifiée, les investisseurs ont la possibilité d’allouer à l’entrepreneur le capital nécessaire à l’acquisition.

La principale différence entre les «search funds» et d’autres instruments tels que le capital-risque ou le venture capital, réside dans le fait que ce véhicule a été expressément créé pour capitaliser sur le potentiel d’entrepreneuriat et de leadership des jeunes cadres ou de jeunes diplômés de grandes universités.

La cible d’acquisition idéale est une PME générant entre 1 à 3 millions de dollars d’EBITDA avec une valeur d’entreprise oscillant entre 5 à 20 millions de dollars. Ces cibles sont généralement des entreprises dont le fondateur est âgé et cherche à prendre sa retraite ou des entreprises gérées par plusieurs co-fondateurs en situation de conflit. Ces sociétés sont souvent trop chères pour être reprises par un investisseur individuel mais pas assez importantes pour intéresser un fonds de private equity.

Comme les «chercheurs» n’ont généralement pas d’expérience en tant que PDG, les «search funds» ciblent les entreprises qui présentent peu de facteurs de risque. Des critères tels qu’une diversification importante de la clientèle, la récurrence des revenus, une marge opérationnelle élevée et des flux de trésorerie stables sont communs pour ce type de fonds.

Le cycle de vie d’un fonds de recherche

La recherche de fonds passe généralement par quatre étapes:

1. Obtention du capital pour créer le fonds

L’objectif est de réunir suffisamment d’argent pour payer le salaire de l’entrepreneur pendant la phase de recherche, ainsi que pour couvrir les frais (déplacements, due diligence, etc.) engagés tout au long du processus.

Identifier la cible d’acquisition idéale peut prendre jusqu’à 2 ans, et comprends les éléments suivants:

- Identifier et sélectionner les candidats potentiels;

- Evaluer les raisons de la vente et procéder à un audit préalable de la société cible;

- Négocier les conditions de l’acquisition;

- Levée de capitaux d’emprunt et de capitaux propres.

L’entrepreneur identifie une cible prometteuse et fait une offre de rachat. Le processus décisionnel menant à l’acquisition est guidé par des éléments tels que la situation géographique, le secteur d’activité, l’EBITDA et d’autres indicateurs standard d’évaluation des entreprises.

En échange de ce capital initial, l’entrepreneur (ou «searcher») est tenu d’accorder à ses investisseurs un droit de premier refus sur toute transaction. Chaque investisseur du «search fund» a le droit d’investir sa part proportionnelle de la tranche de capitaux propres nécessaire pour conclure la transaction.

En compensation du risque, le capital d’investissement initial est généralement majoré de 50%. Par exemple, un investisseur qui lance la recherche avec 30’000 $ obtiendra 45’000 $ de capital dans la société acquise, indépendamment de sa décision d’investir davantage, si et seulement si la transaction est menée à bien.

2. Gestion de l’entreprise et création de valeur

Les néo-entrepreneurs prennent la direction de l’entreprise en général pour une période allant jusqu’à 5-7 ans (mais il n’existe pas de limite dans le temps). Il/elle assume un rôle opérationnel clé dans la société acquise, généralement en tant que PDG, dans laquelle il/elle restera théoriquement jusqu’à ce qu’une opportunité de sortie se présente. Généralement, le vendeur veille à la transition de la gestion tandis que les investisseurs du «search fund» forment et conseillent les jeunes PDG.

3. Stratégie de sortie

A la fin de l’horizon d’investissement, l’entreprise est vendue pour réaliser la valeur créée par l’équipe de direction. Parmi les stratégies de sortie: la vente à un acheteur stratégique ou l‘introduction en bourse.

Un succès grandissant

Depuis la Grande Récession, de plus en plus de jeunes diplômés abandonnent leur carrière à Wall Street au profit de parcours professionnels leur offrant davantage d’autonomie.

L’acquisition d’une entreprise existante est une alternative attrayante à celle de la création d’une «start-up», car les risques associés y sont moindres. Il est également plus aisé de lever des capitaux pour l’achat d’une entreprise générant déjà des cash flows.

Mais l’un des facteurs expliquant le succès grandissant des «search funds» est le vieillissement inexorable de la population américaine. En effet, les capitaux propres représentent près de 20% de la richesse qui doit être transférée par les baby-boomers. Les «search funds» peuvent être donc considérés comme des outils nécessaires à ce transfert de richesse intergénérationnel.

Principale contrainte : la capacité

L’investissement dans un «search fund» ne se limite pas à l’allocation de capital; pour les investisseurs, il s’agit également de «mettre les mains dans le cambouis».

En effet, les «searchers» n’ont peu ou pas d’expérience en tant que dirigeant d’entreprise. Leurs compétences dans l’identification de cibles sont également très limitées. Il s’agit donc de profiter de l’expérience des investisseurs pour obtenir un encadrement et des conseils.

Investir dans un «search funds» implique donc de consacrer une partie de son temps. Il s’agit de donner son avis lors de la due diligence, aider à négocier les conditions de l’accord et, souvent, siéger au conseil d’administration de l’entreprise acquise. L’investissement temps est donc conséquent alors même que les sommes investis sont faibles par rapport aux normes habituelles du capital-risque.

Le rapport temps versus capital alloué est donc perçu comme défavorable pour de nombreux investisseurs et limite de facto les sommes investies.

Parmi les 40 à 50 investisseurs réguliers en «search funds» on trouve une douzaine de plateformes de fonds. Le déploiement de capitaux dans ce segment de marché reste compliqué et la plupart des «search funds» sont gérés par des vétérans de la discipline. Enfin, il y a un problème d’économies d’échelle. Les gros fonds de private equity sont très rentables pour les sociétés de gestion du fait de leur taille – une pratique qui ne peut être répliquée avec les «search funds».

De solides performances historiques

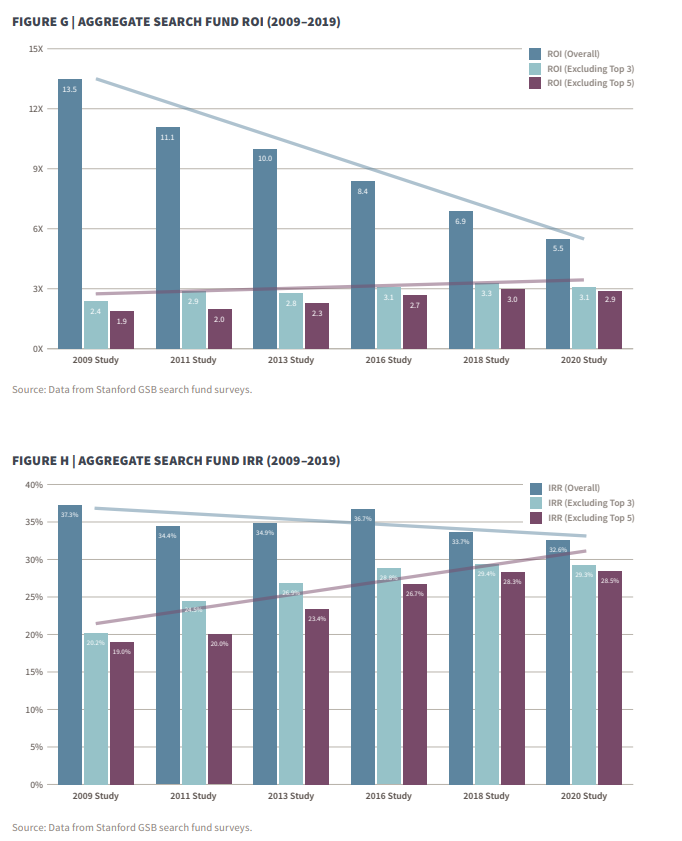

Une étude de la Graduate School of Stanford Business montre qu’en 2019, les «search funds» aux États-Unis et au Canada ont constitué l’une des classes d’actifs les plus performantes en termes de rendement, avec un TRI (taux de rendement interne) avant impôt de 32,6% et un retour sur investissement de 5,5x. Il faut toutefois garder en tête que ces chiffres sont biaisés par la performance exceptionnelle des 5 fonds les plus performants. Quoi qu’il en soit, ces statistiques sont bien meilleures que pour l’ensemble de l’industrie du capital risque.

Notons également que des gains d’investissement encore plus spectaculaires peuvent souvent être réalisés par un co-investissement direct aux côtés du fonds dans les sociétés du portefeuille.

Les facteurs expliquant cette surperformance

La catégorie des «search funds» a l’avantage d’être parrainée par des institutions universitaires ayant un penchant pour la recherche d’entreprises, ce qui permet notamment un accès facilité aux données et aux expertises nécessaires.

Autre raison derrière ces très bonnes performances: l’alignement. Les jeunes entrepreneurs doivent gérer l’entreprise qu’ils acquièrent et la diriger correctement s’ils veulent réussir cette première expérience professionnelle. La plupart d’entre eux se dépensent sans compter et mettent à profit leur formation acquise dans une université de premier ordre. Les investisseurs, pour leur part, doivent apporter plus qu’un simple chèque. Leur expérience et de précieux conseils font la différence.

Enfin, le modèle unique des «search funds» offre également des protections contre les risques de baisse. Tout d’abord, lorsqu’un investissement du fond de recherche échoue, il s’agit généralement d’une pré-acquisition, ce qui atténue le montant du capital qui aurait pu être perdu. Deuxièmement, les investissements sont focalisés sur des entreprises déjà solides et rentables: pour les jeunes dirigeants d’entreprises, l’objectif est de créer de la valeur sans risquer la perte de l’entreprise acquise.

Conclusion

Depuis 1992, 325 «search funds» ont été créés aux Etats Unis et au Canada, contre 83 dans le reste du monde dont 22 en Europe et un en Suisse (créé par Tobias Raeber and Till Bossert). En effet, la méconnaissance du modèle cause une certaine difficulté à lever des fonds en dehors des Etats-Unis.

Les «search funds» sont susceptibles de rester un investissement «niche» mais mérite d’être considérés du fait du changement générationnel qui s’opère actuellement. La création de groupes d’investisseurs spécialisés au Royaume-Uni et en Europe pourrait bientôt permettre l’essor de ces véhicules de placement sur le vieux continent et pourquoi pas…en Suisse.

Rendez-vous sur www.flowbank.com