La demande de lithium a explosé ces dernières années, en grande partie grâce au rôle joué par ce métal dans les batteries utilisées par les voitures électriques. Dans cet article, nous revenons sur les fondamentaux et perspectives du lithium ainsi que des titres liés à cette thématique.

Par Charles-Henry Monchau, CFA, CMT, CAIA – CIO de FlowBank

L’élément Lithium

L’élément Lithium

Le lithium est le plus léger des éléments solides. Il peut être transformé en fil et laminé en feuilles. Il est plus tendre que le plomb mais plus dur que les autres métaux alcalins. C’est un métal doux, blanc et brillant, et sa principale forme commerciale est le carbonate de lithium, qui est produit à partir de minerais ou de saumures. Le lithium est utilisé comme élément actif pour éliminer les impuretés de métaux comme le fer, le nickel, le cuivre et le zinc et pour fabriquer des polymères (plastiques).

En raison de sa légèreté et de son grand potentiel électrochimique, le lithium sert d’électrode négative dans les piles. À partir du début des années 1990, le lithium est devenu un élément important pour les batteries de téléphones portables et d’appareils photo mais aussi pour celles des véhicules électriques. Le carbonate et l’hydroxyde de lithium sont les deux molécules qui composent la majeure partie de la production de batteries. Ces dernières jouent un rôle prépondérant dans le stockage de l’énergie. Aux Etats-Unis, 65% du lithium était à usage de batteries en 2020 alors que 18% de la production a été utilisée pour le verre et la céramique.

La production de lithium

La majorité des mines de spodumène (roche dure) se situent en Australie alors que la production de saumure est concentrée en Amérique du Sud, principalement au Chili, en Bolivie et en Argentine. Les ressources mondiales de lithium sont détaillées dans le schéma ci-dessous.

Les mines de roche dure en Australie ont des délais d’extraction plus courts, de 3 à 5 ans, par rapport aux 7 ans nécessaires pour la saumure. L’apparition de nouvelles mines et l’augmentation de la production ces dernières années ont généré un excès d’offre sur le marché, ce qui a fait baisser les prix et incité les mineurs à freiner la production.

La production mondiale de lithium en 2019 a ainsi diminué de 19%, passant de 95 000 tonnes pour 2018 à 77 000 tonnes de lithium. La consommation industrielle en 2019 fût alors plus faible que prévue, en raison de la réduction des subventions chinoises sur les voitures électriques, de la diminution des stocks par les consommateurs et du fait que les volumes de vente de véhicules électriques étaient inférieurs aux prévisions. Mais en 2020, la consommation mondiale de lithium a nettement rebondi avec une progression de 18%.

L’offre de lithium devrait rester orientée à la hausse

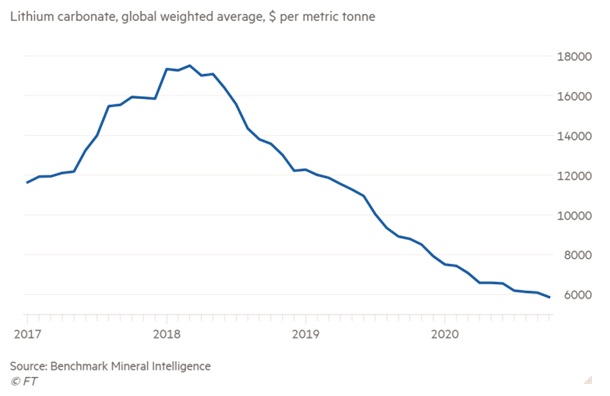

A horizon 2025, l’offre de lithium devrait augmenter avec l’accroissement prévu des mines, encouragé par la demande émanant de l’industrie des voitures électriques. L’Australie devrait conserver sa position de leader de la production et pourrait augmenter son volume total à plus de 400 000 tonnes de carbonate de lithium ou équivalent d’ici 2025, tandis que l’Amérique du Sud doit s’attendre à une croissance de plus de 200%. Les prix du lithium se sont effondrés au cours des trois dernières années, en partie à cause de l’offre excédentaire susmentionnée.

Mais certains experts affirment que les prix ont peut-être atteint un plancher, en particulier pour les grands producteurs comme l’Australie. Le mois dernier, les prix étaient de 6 000 dollars la tonne métrique, contre 17 000 en 2018.

Perspectives du marché pour les voitures électriques et le lithium

Les entreprises actives dans le secteur du lithium sont désormais intimement liées au destin des véhicules électriques (VE). La Chine y joue un rôle prépondérant. Selon l’Association chinoise des constructeurs automobiles, les ventes de VE devraient augmenter cette année de 40% pour atteindre 1.8 million d’unités. En 2025, la Chine pourrait atteindre 6 millions d’unités vendues par an. La production de carbonate de lithium chinoise augmentera également en 2021, en raison de la demande croissante des ventes de VE. Nous avons d’ailleurs déjà pu constater ce mois-ci une augmentation des prix, qui atteignent leur plus haut niveau sur les 16 derniers mois. D’après certaines prévisions, le prix du carbonate de lithium chinois pourrait augmenter de 20 à 30% en 2021. Cette flambée des prix du lithium pourrait inciter la Chine à importer du lithium depuis des pays tels que l’Australie, qui en produisent davantage et à moindre coût.

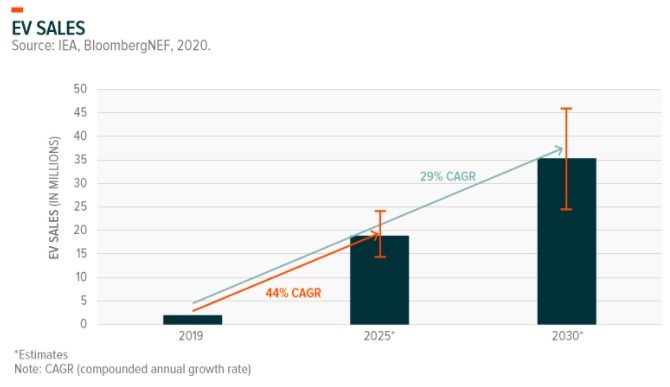

Certes, l’offre de lithium au niveau mondial reste excédentaire mais certains analystes pensent qu’une hausse de la demande pourrait bientôt rééquilibrer la balance, comme le suggère la lente augmentation des prix du lithium au début de cette année. L’adoption mondiale des VE a augmenté avec des ventes en hausse de 43% par rapport à l’année précédente, pour un total de 3,24 millions de voitures vendues. L’Europe a été le principal moteur de cette croissance, dépassant la Chine pour la première fois en cinq ans. Le taux de croissance annualisé des ventes de VE pourrait être de l’ordre de 44% jusqu’à 2025 et de 29% entre 2025 et 2030, comme nous pouvons le voir sur le graphique ci-dessous. Les gouvernements des pays développés exercent une pression importante sur la réalisation des objectifs environnementaux d’ici 2030. Ainsi, le Royaume-Uni prévoit d’investir près de 3 milliards de livres sterling dans la production de VE au cours de la prochaine décennie afin d’atteindre ses objectifs.

Source : IEA, Bloomberg

Comment investir dans la thématique du lithium?

A l’heure où nous écrivons ces lignes, il n’existe pas de contrat «futures» sur le Lithium. Le London Metal Exchange (LME) aurait un projet à l’étude mais rien n’a filtré quant à une date de lancement tandis que les producteurs semblent plutôt frileux à cette idée.

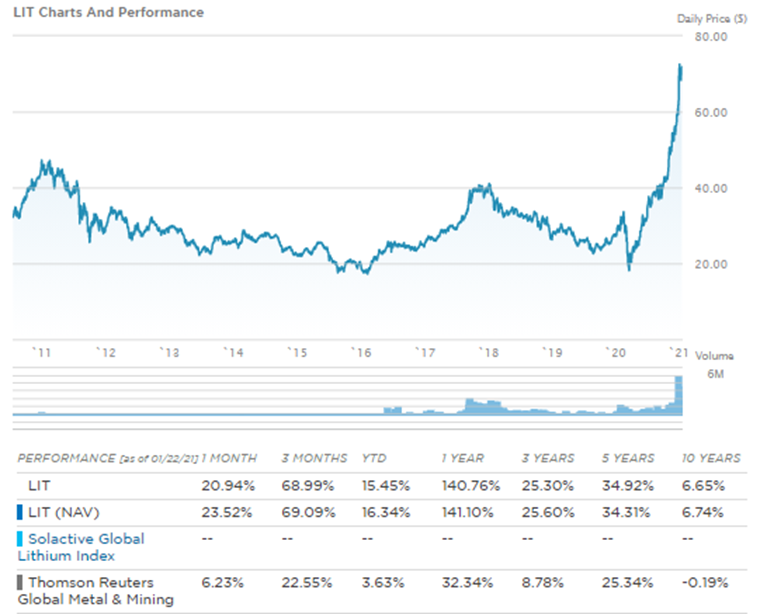

En revanche, il est possible d’investir dans les titres liés à ce métal. Il existe même un ETF, le Global X Lithium & Battery Tech ETF (ticker : LIT). Le fonds réplique l’indice Solactive Global Lithium Index. La capitalisation boursière est proche des 3 milliards. La performance de cet ETF lors des 12 derniers mois est d’ailleurs remarquable (cf. ci-dessous). On observe une forte corrélation avec les titres faisant partie de la thématique des véhicules électriques.

En termes d’exposition géographique, environ 45% de l’ETF est investi en Chine et Hong-Kong, 22% aux Etats-Unis, 12% en Corée du Sud et 7% au Japon. Il s’agit essentiellement de composants électriques (30%), de matériaux chimiques (28%) ainsi que des fabricants de voitures électriques et batteries (15%).

Parmi les principales positions citons Albemarle Corporation (ALB), une société américaine spécialisée dans le développement et la conception de composants chimiques dont les carbonates et hydroxydes de Lithium ; les chinois Ganfeng Lithium (1772 HK) actif sur le développement de matériaux, EVE Energy (300014.SZ) qui commercialise des équipements électriques et BYD Company (1211 HK) principalement actif sur les batteries ; ainsi que le coréen Samsung SDI, également actif dans les batteries.

A noter que tous les titres ne profiteront pas forcement d’une hausse du prix du Lithium puisque le métal fait partie de coûts d’exploitation de certaines sociétés faisant partie de cet indice. Et il n’est pas forcement possible de reporter l’intégralité d’une hausse des cours du Lithium sur les prix des produits finis. Dans le cas d’un retournement durable de la tendance des prix, une certaine sélectivité dans le choix des titres peut donc jouer un rôle important.

Source : www.etf.com

NB : Il ne s’agit pas d’une recommandation d’investissement.