Après avoir contribué au développement du trading de cryptomonnaies, les stablecoins (ou «jetons indexés») sont devenus un catalyseur de la transformation de la finance mondiale. Pieran Maru, gérant de fonds au sein de l’équipe Actions mondiales de Liontrust, nous explique comment ces actifs permettent d’abaisser les coûts, de réduire les délais de règlement et d’accroître la transparence et finissent par bouleverser l’univers des paiements, des transferts de fonds et des transactions entre entreprises (B2B). Du fait de son adoption par Visa, Mastercard, Stripe et Shopify et de la clarté réglementaire apportée par la loi GENIUS, les stablecoins consolident leur rôle dans les infrastructures de paiement modernes.

Les «stablecoins» – des actifs numériques indexés sur des devises officielles et stables comme le dollar américain – ont connu une évolution incroyable depuis leur première utilisation dans les échanges de cryptomonnaies. Conçus pour simplifier les échanges de cryptomonnaies, ils se sont rapidement intégrés aux différentes couches des infrastructures de paiement mondiales, des transferts de fonds et des transactions transfrontalières entre entreprises (B2B).

Les «stablecoins» – des actifs numériques indexés sur des devises officielles et stables comme le dollar américain – ont connu une évolution incroyable depuis leur première utilisation dans les échanges de cryptomonnaies. Conçus pour simplifier les échanges de cryptomonnaies, ils se sont rapidement intégrés aux différentes couches des infrastructures de paiement mondiales, des transferts de fonds et des transactions transfrontalières entre entreprises (B2B).

Pour le consommateur lambda, les paiements semblent simples: il suffit de poser son doigt un écran ou d’appuyer sur un bouton pour payer. Mais derrière cette expérience très fluide se cache un réseau complexe d’intermédiaires : systèmes de points de vente, banques acquéreuses, banques émettrices, opérateurs de traitement des paiements, dispositifs de conversion des devises et réseaux de cartes, chacun augmentant les coûts, le temps de latence et la complexité. Les stablecoins, qui sont des jetons «tokénisés» sur les blockchains publiques, peuvent supprimer ces frictions. Il est désormais possible d’envoyer des dollars à travers le monde en moins d’une seconde et pour moins d’un centime. Il ne s’agit pas d’une simple amélioration, mais d’un véritable bond en avant, surtout si l’on tient compte du règlement instantané et du degré de transparence. Les stablecoins ne sont plus un simple outil d’échange de cryptomonnaies. Ils suppriment des inefficiences profondément ancrées dans l’architecture de la finance mondiale.

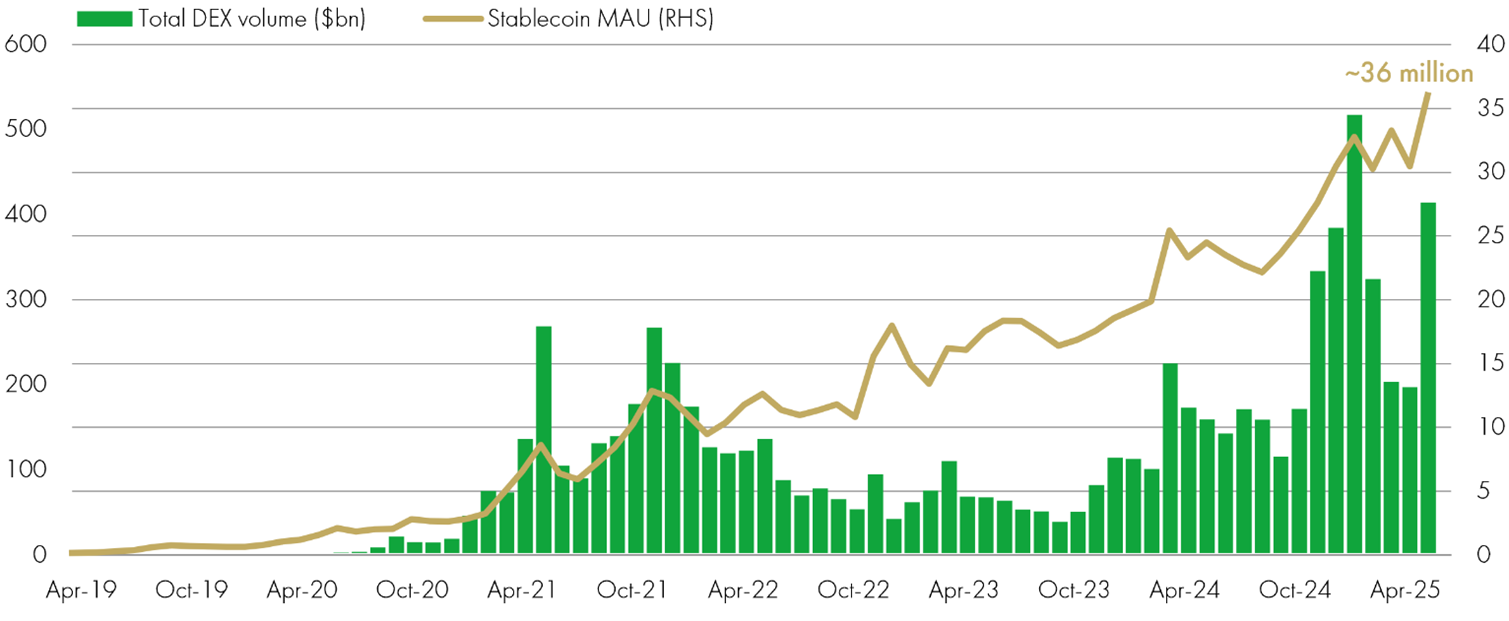

Depuis longtemps, les échanges de cryptomonnaies et les volumes d’échanges sur les systèmes de finance décentralisée sont volatils, mais les stablecoins change la donne. L’intensité de leur activité présente une puissante dynamique, qui ne se dément pas lors des périodes de turbulence sur les marchés traditionnels. Comme l’illustre le graphique ci-dessous, cette résilience témoigne de leur essor bien au-delà des échanges de crypto-monnaies et leur procure une place de choix parmi les applications de paiement du monde réel.

Source: Artemis Terminal, The Block, analyse de Bernstein, juin 2025. Les performances passées ne sont pas un indicateur fiable des performances futures.

Le volume traité par les stablecoins est encore plus impressionnant. Aujourd’hui, ils traitent près de 20 fois le volume de transactions de PayPal. L’année dernière, le volume annuel de transferts a dépassé de 7,7% le volume combiné de Visa et Mastercard et ils se rapprochent rapidement de la taille du réseau des chambres de compensation automatisées (ACH).

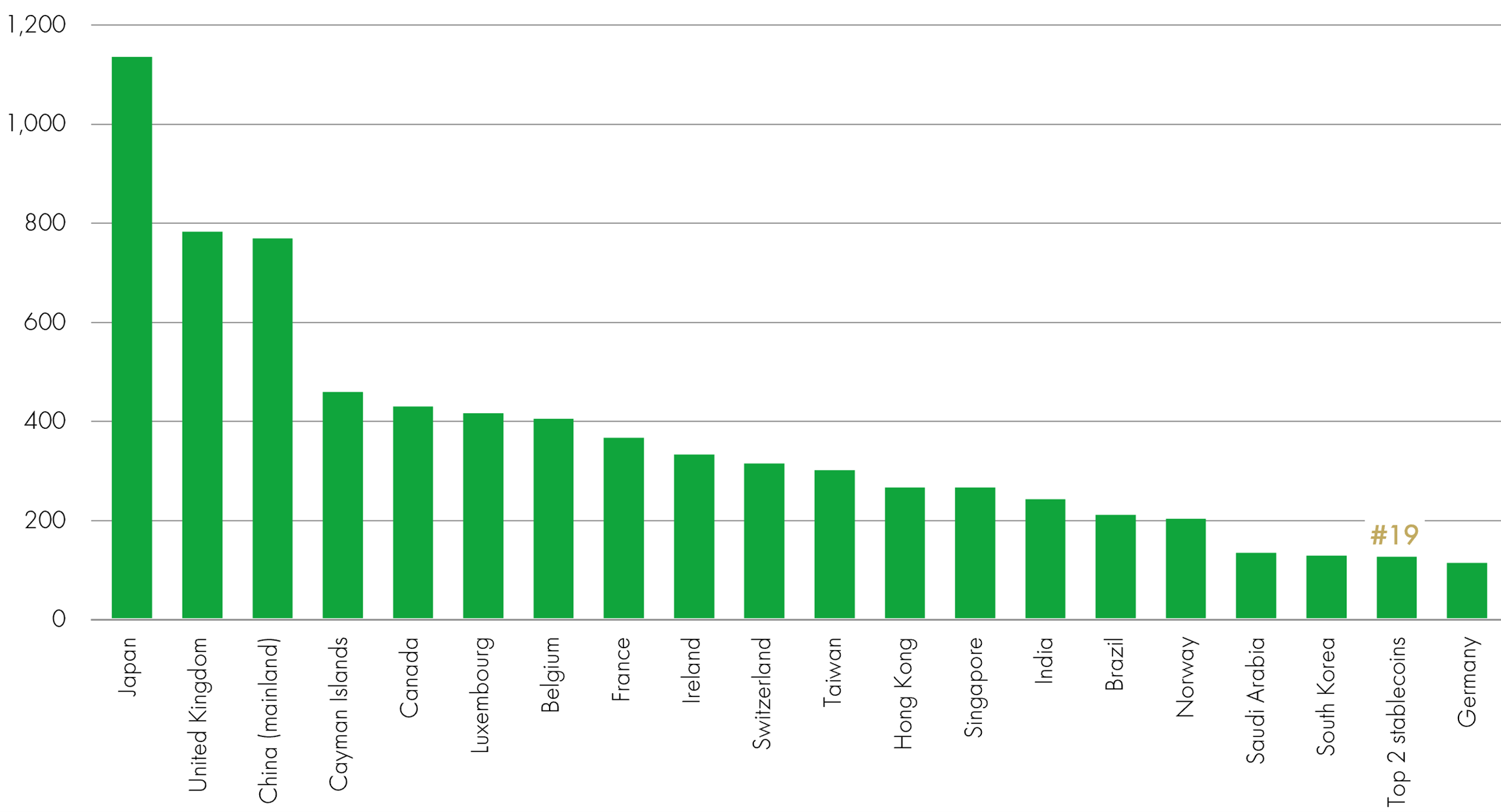

En seulement dix ans, les stablecoins sont devenus le 19è plus important détenteur de bons du Trésor américain, rivalisant même avec certaines nations souveraines. Selon Citi, d’ici 2030, le total des actifs en stablecoins pourrait atteindre 3 700 milliards de dollars, ce qui en ferait l’un des principaux détenteurs d’avoirs du Trésor américain selon un classement mondial.

Note : Département du Trésor des États-Unis, mars 2025 ; Source : FRED, DefiLlama, Visa on-chain analytics, Documents des entreprises, Bloomberg, analyse de Bernstein, juin 2025.

Cas d’utilisation

Grâce à une efficacité, une transparence et une résilience accrues, les stablecoins peuvent résoudre des problèmes dès aujourd’hui, et les cas d’utilisation/les applications se multiplient dans tous les secteurs d’activité. Dans le secteur du commerce de détail, les entreprises dépendantes des marges sont les plus grandes bénéficiaires. Pensez aux cafés, aux kiosques à journaux et aux restaurants du coin qui peuvent accroître directement leur résultat net de 2%, voire doubler leurs bénéfices. Mais la rupture la plus importante concerne les transferts de fonds mondiaux et les règlements transfrontaliers entre entreprises, avec des stablecoins disponibles 24 heures sur 24, 7 jours sur 7, 365 jours par an, et un règlement quasi instantané.

Stripe, la plateforme d’infrastructure financière pour les entreprises, a finalisé l’acquisition de Bridge en début d’année. Le cas d’utilisation le plus évident de Bridge est celui des flux d’argent transfrontaliers, en particulier vers les pays dont la devise est instable ou qui sont sous-bancarisés. Par exemple, une entreprise recrutant dans le monde entier peut rémunérer ses sous-traitants en stablecoins, ce qui leur permet d’être payés immédiatement en dollars américains dans les pays dont la devise est instable.

Grâce à son alliance récente avec Coinbase et Stripe, Shopify permet aux commerçants du monde entier d’effectuer des paiements en stablecoins sans friction et sécurisés, en s’appuyant sur leurs flux de paiement et de traitement des commandes existants, sans intégration ou nouvelles passerelles nécessaires. Les paiements en stablecoins «on chain» vont également au-delà du transfert de valeur. Puisqu’ils sont programmables, ils permettent de procéder à des déclenchement automatisés de flux financiers complexes comme des engagements de paiement en plusieurs étapes.

Visa et Mastercard, les deux piliers du monde des paiements, ont également adopté les stablecoins. Visa les intègre activement et directement dans son infrastructure de règlement, tandis que Mastercard facilite également l’acceptation et le paiement de stablecoins à l’échelle mondiale. Les consommateurs et les commerçants peuvent donc utiliser les stablecoins comme de l’argent liquide dans plus de 150 millions de points de vente à travers le monde.

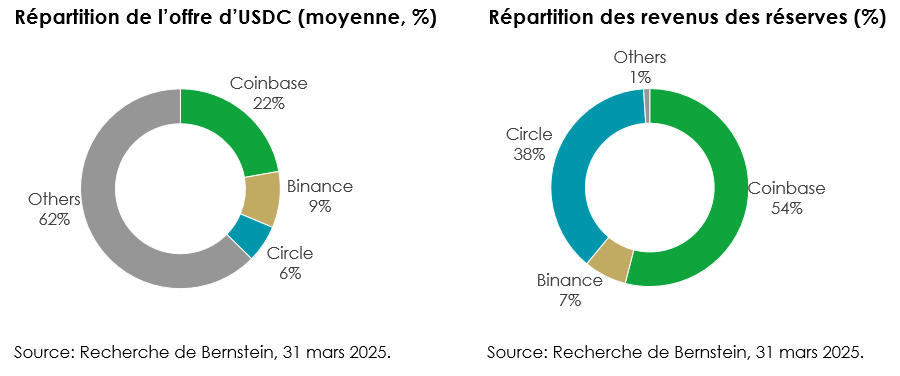

Cet «été du stablecoin» a également été marqué par l’introduction en bourse très attendue de Circle, dont le titre s’est envolé de plus de 450% en juin. En tant que deuxième émetteur mondial de stablecoins en dollars américains (avec une part de marché d’environ 24% contre environ 60% pour Tether), la montée en puissance de Circle a relancé l’intérêt pour Coinbase, qui bénéficie d’une répartition des revenus des réserves de 54% grâce à un accord de distribution préférentiel de l’USDC.

Règlementation

L’encadrement réglementaire fait son retard sur le boom des stablecoins. Le 17 juin, le Sénat américain a adopté la loi GENIUS par 68 voix contre 30, qui constitue le premier cadre réglementaire exhaustif pour l’émission et la supervision des stablecoins «de paiement». En imposant un adossement total des réserves, des audits par des tiers et une conformité stricte aux lois anti-blanchiment d’argent, la législation entend protéger les consommateurs et à rétablir la confiance dans l’univers des crypto et de la blockchain, en particulier après plusieurs échecs retentissants ces dernières années.

Une disposition clé de la loi GENIUS* interdit aux sociétés cotées non financières d’émettre des stablecoins, ce qui permettra aux plateformes technologiques, aux entreprises de commerce électronique et aux places de marché numériques de s’associer à des institutions financières américaines réglementées. *(Le président Trump a promulgué la loi GENIUS le 18 juillet).

La loi CLARITY commence à établir des définitions et des limites de compétences pour la Securities and Exchange Commission (SEC) et la Commodity Futures Trading Commission (CFTC). Ensemble, ces nouvelles initiatives législatives marquent un tournant décisif, mettant un terme à l’ambiguïté réglementaire et généralisant une surveillance encadrée. C’est donc l’économie crypto au sens large qui entre dans une nouvelle ère de légitimité, avec une relocalisation des sociétés de crypto-monnaie aux États-Unis.

A quoi faut-il désormais s’attendre?

La blockchain et la tokenisation – longtemps considérées comme une menace directe pour le dollar américain – apparaissent aujourd’hui comme son plus puissant catalyseur. Avec plus de 99% de l’offre de stablecoins libellés en dollars américains, cette technologie renforce encore la domination du billet vert dans l’économie numérique actuelle. L’offre de stablecoins a atteint un niveau record, de sorte qu’environ 1,1% de l’offre totale de dollars américains prend aujourd’hui la forme de jetons.

Coinbase a récemment défini une nouvelle norme pour les paiements natifs en ligne avec laquelle l’envoi de stablecoins devient aussi facile que le chargement d’une page web. En facilitant des paiements instantanés via HTTP, les API, les applications et même les agents d’IA vont profiter de capacités de transaction transparentes, ouvrant ainsi la voie à une économie en ligne automatisée.

Dans le même temps, la tokenisation des actifs issus du monde réel (Real-world assets – RWA) prend de l’ampleur. Avec plus de 20 milliards de dollars déjà «sur la chaîne» et un marché de 2 000 milliards de dollars d’ici 2030, la tokenisation est en train de recomposer la finance traditionnelle. La tokenisation des RWA transforme les actifs physiques en jetons numériques programmables qui conservent une utilité économique et qui offrent divers avantages comme le prêt, la propriété fractionnée, un règlement plus rapide et des coûts de transaction plus faibles. Du fait de l’accélération de leur adoption par des institutions majeures comme Visa, Mastercard et Stripe, les stablecoins sont en passe de révolutionner les transferts d’argent transfrontaliers, en remettant à plat un secteur longtemps miné par les coûts, l’inefficacité et la fragmentation.

Ce document ne doit pas être interprété comme un conseil d’investissement dans un produit ou un titre quelconque mentionné, une offre d’achat ou de vente de parts ou d’actions d’un fonds ou d’un service mentionné, ou une sollicitation d’achat de titres dans une société ou un produit d’investissement quelconque. Les exemples de valeurs ne sont fournis qu’à titre d’information générale uniquement, et ce, de manière à présenter une philosophie d’investissement.

Cet article contient des informations et des analyses qui sont censées être exactes au moment de la publication, mais qui peuvent être modifiées sans préavis. Bien que le contenu de ce document ait été compilé avec soin, Liontrust ne saurait garantir, de manière expresse ou implicite, son exactitude ou son exhaustivité, y compris en ce qui concerne les sources externes (qui peuvent avoir été utilisées) qui n’ont pas été vérifiées. Avant de prendre une décision d’investissement, vous devez vous familiariser avec les différents types de risques propres à votre situation.

De plus amples informations peuvent être obtenus, gratuitement, sur le site www.liontrust.eu ou directement auprès de Liontrust. Ce document est publié par Liontrust Europe S.A. (18, Val Sainte Croix, L-1370 Luxembourg, Grand-Duché de Luxembourg), agréée et réglementée au Luxembourg par la Commission de Surveillance du Secteur Financier (« CSSF ») (B.238295) pour exercer des activités d’investissement réglementées.

Un mécanisme de recours collectif par les consommateurs en cas de violation des lois irlandaises ou européennes applicables est disponible en vertu de la loi de 2023 sur les actions représentatives en défense des intérêts collectifs des consommateurs, qui transpose la directive (UE) 2020/1828 en droit irlandais. De plus amples informations sur ce mécanisme de recours collectif sont disponibles sur le site enterprise.gov.ie, dans la section relative à « Representative Actions Act – DETE ».