«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro et Selbi Muhammetgulyyeva, Investment Analyst

En résumé:

- Depuis quatre ans, les surprises de politique monétaire ont constitué le principal vecteur de volatilité à court terme, tandis que la croissance et l’inflation jouaient des rôles secondaires.

- Un « VIX macroéconomique », dérivé des données économiques fondamentales, affiche actuellement un niveau élevé—contrastant nettement avec un VIX de marché relativement bas.

- Historiquement, la volatilité macroéconomique précède souvent les périodes de tension sur les marchés, soulevant des interrogations quant à l’apparente complaisance actuelle des investisseurs.

Alors que nous avançons dans l’année 2025, les marchés affichent une sérénité inhabituelle. Le VIX, souvent qualifié de « baromètre de la peur » de Wall Street, tend à reculer depuis avril, reflétant un sentiment de calme parmi les investisseurs. Pourtant, sous cette surface, les signaux macroéconomiques continuent leur éternelle marche. Nos « nowcasters », indicateurs en temps réel dérivés des données économiques et des enquêtes, suivent la croissance, l’inflation et les surprises de politique monétaire. Dans quelle mesure ces signaux macro correspondent-ils à la volatilité actuelle du marché? Pour évaluer le niveau de stress historiquement associé à ces signaux, une régression historique peut aider à convertir ces données macroéconomiques en un niveau de VIX correspondant. Dans cette édition de Simply Put, nous explorons comment nos nowcasters se rapportent à la volatilité du marché et ce qu’ils révèlent sur le niveau actuel de complaisance des investisseurs.

Régression versus réalité: ce que disent les chiffres

L’orientation actuelle de nos nowcasters reflète une économie en transition. La croissance est en demi-teinte mais en hausse, signe de reprise. Notre signal d’inflation a diminué depuis les niveaux élevés d’avril et se situe désormais dans une zone d’incertitude. Notre indicateur de politique monétaire se maintient dans une fourchette basse et stable, cohérente avec une posture accommodante des banques centrales. Pour mieux comprendre le niveau de stress que cela pourrait signifier, nous avons effectué une régression des niveaux du VIX par rapport à chaque nowcaster. Un niveau supérieur à 50% représente une surprise positive, tandis qu’un niveau inférieur à 50% représente une surprise négative. Les analyses de régression ont été réalisées sur deux périodes: de 2021 à 2025 sur une base quotidienne, et de 1993 à 2025 sur une base mensuelle. Près de 45% de la variation des niveaux quotidiens du VIX peuvent être expliqués par nos nowcasters et environ 36% par la régression mensuelle à plus long terme

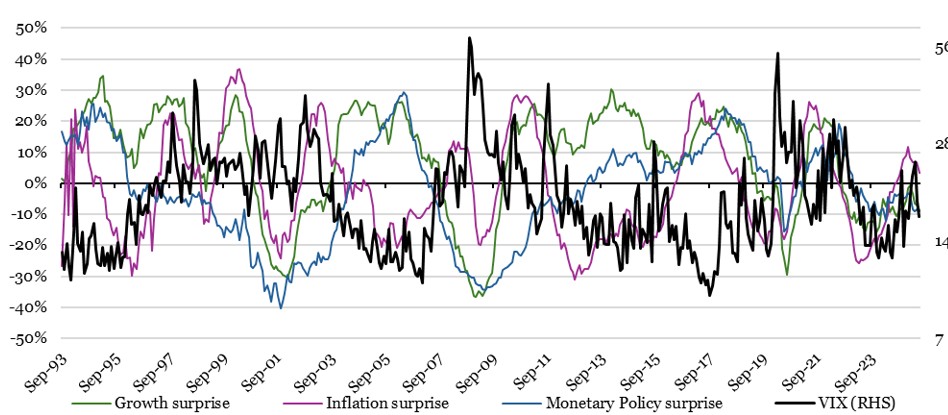

La Figure 1 montre l’évolution des écarts de nos signaux nowcaster par rapport à 50% et les niveaux du VIX sur une échelle logarithmique pour la période de 1993 à 2025. Les périodes les plus évidentes de pics du VIX durant cette période furent l’effondrement de LTCM et la crise financière russe en 1998, la crise de 2008, le pic de volatilité après le « Black Monday » en 2011, et la pandémie de 2020. Certains schémas émergent: les signaux de croissance et d’inflation se sont transformés en surprises négatives avant les pics de 1998 et 2011, tandis que les trois indicateurs ont chuté fortement pendant les turbulences du marché de 2008 et 2020. Ainsi, les signaux macroéconomiques précèdent souvent ou coïncident avec des périodes de forte volatilité. Même s’il existe une tendance globale dans la direction des signaux macro, certains sont-ils plus significatifs que d’autres? Pour quantifier leur importance relative, les coefficients de la régression peuvent nous éclairer.

Source : Bloomberg, LOIM.

Les signes avant-coureurs de la volatilité

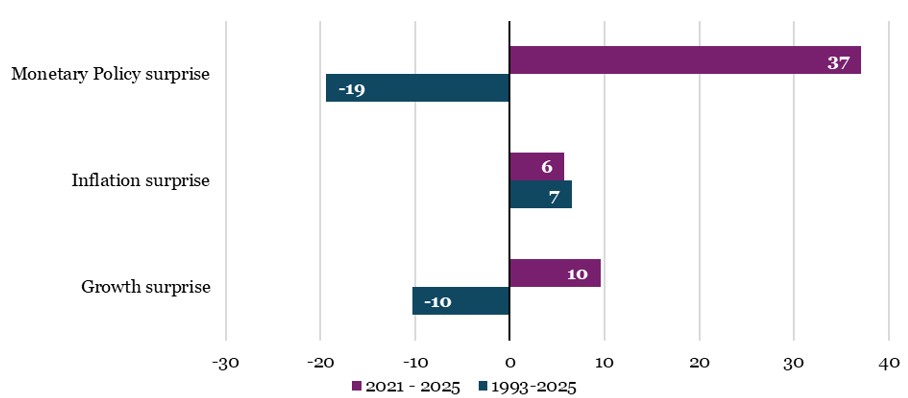

Pour comprendre comment chaque indicateur se comporte par rapport à la volatilité réalisée, nous avons extrait les coefficients bêta des deux régressions : pour la régression de la période 2021-2025, les surprises de politique monétaire dominent, avec un bêta de 37 — signifiant qu’une augmentation de 1% de notre signal macro conduit historiquement à une hausse de 0,37 du VIX. La croissance et l’inflation suivent avec des bêtas de 10 et 6, respectivement. Le tableau change sur un horizon plus long. La régression mensuelle montre que la direction de l’influence se modifie. La politique monétaire et la croissance ont toutes deux des bêtas négatifs de −19 et −10, respectivement, tandis que l’inflation présente un bêta positif de 7. Ces chiffres sont présentés en Figure 2. La comparaison entre les estimations à long terme et celles à court terme ne laisse que peu de place au doute:

- La politique monétaire est la force dominante dans les deux régressions mais change de signe. Sur le long terme, les surprises accommodantes s’accompagnent d’un VIX plus élevé (montrant probablement l’influence de la crise de 2008), tandis qu’au cours des quatre dernières années, les surprises hawkish ont été des forces motrices de la volatilité.

- Les autres signaux de nowcasting sont moins influents; les surprises négatives de croissance sont généralement des moteurs de volatilité sur le long terme, tandis que les surprises positives d’inflation génèrent systématiquement une progression de la volatilité.

Le point essentiel à retenir est que la politique monétaire a été un facteur déterminant pour expliquer les pics du VIX. Sur la base de ces estimations, nous pouvons maintenant passer à une comparaison directe entre les niveaux réels du VIX et un VIX estimé à partir de notre modèle de régression, un « VIX macro ». Cela peut nous indiquer si les prix actuels du marché reflètent les signaux macro sous-jacents, ou si un décalage émerge entre sentiment et fondamentaux.

Source : Bloomberg, LOIM

VIX Réalisé versus VIX Macroéconomique

Approfondissant notre analyse, la Figure 3 présente une estimation d’un tel « VIX macro »: un indice de volatilité estimé dérivé de la régression du VIX sur nos nowcasters entre 1993 et 2025. Cette mesure reflète le niveau de stress suggéré par les données économiques et les enquêtes, plutôt que par la seule valorisation du marché. Historiquement, le VIX macro semble évoluer de pair avec son homologue de marché. Les pics les plus importants sont survenus début 2001, durant l’effondrement de la bulle internet, en 2008, et pendant la pandémie de COVID-19.

En examinant le niveau actuel du VIX macro, la situation apparaît préoccupante mais pas alarmante : nos estimations indiquent un VIX à 23% comme reflet de nos signaux macroéconomiques, alors que le VIX de marché est bien en-deçà de ce niveau, oscillant autour de 17%. Comme il ne s’agit pas d’une mesure prédictive de la volatilité, mais plutôt d’une estimation fondée sur les données macroéconomiques, on ne peut pas affirmer que cela conduira à des turbulences de marché. Cependant, cette divergence implique que les marchés évaluent actuellement un environnement sans menace, alors que les données macro indiquent un niveau de stress plus élevé.

À l’approche de l’été, période où la liquidité des marchés s’amenuise traditionnellement, la question se pose: les investisseurs sous-estiment-ils les risques fondamentaux? Nos nowcasters, qui s’appuient sur des données tangibles, des indicateurs avancés et des enquêtes, ne s’alignent pas avec le calme actuel des marchés. Si l’histoire peut nous servir de guide, de telles divergences ne persistent pas longtemps: soit les données macro s’améliorent, soit le sentiment se détériore. L’été nous le dira.

Source : Bloomberg, LOIM

Ce que Cela Signifie pour Notre Stratégie « All Roads »

ette comparaison entre les données macroéconomiques et les signaux de marché est fondamentale dans l’optique de notre processus d’investissement. Conserver une vision globale des messages issus de nos différents indicateurs nous permet de rester en phase avec les risques et opportunités du marché. Actuellement, l’appétit pour le risque est élevé et les tendances sont positives, nous incitant à maintenir une exposition raisonnable aux actifs cycliques. Nos estimations de volatilité ainsi que les données macroéconomiques nous orientent de leur côté (pour l’instant) vers une exposition de marché bien diversifiée, équilibrant actifs cycliques et couvertures. « Exposé mais diversifié » semble être la conclusion principale du tableau de bord de nos signaux d’investissement.

Pour dire les choses simplement, l’écart entre fondamentaux macroéconomiques et sentiment de marché est à ne pas négliger.

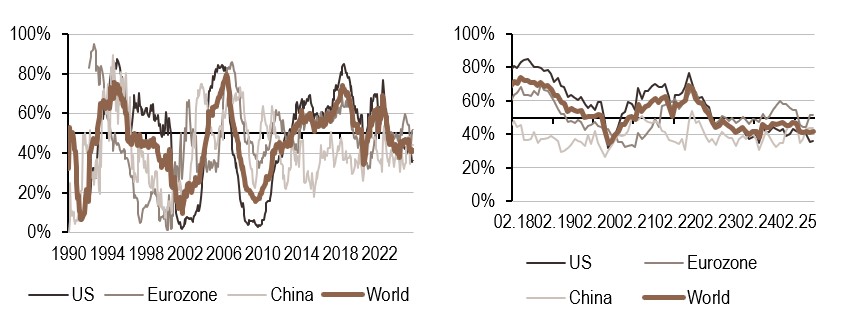

Macro/Nowcasting Corner

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Notre signal de croissance a diminué cette semaine, principalement aux États-Unis, tandis que le pourcentage de données en amélioration est resté inchangé.

- Notre indicateur d’inflation a poursuivi sa trajectoire désinflationniste dans la zone euro, tout en restant stable à l’échelle mondiale.

- Notre signal de politique monétaire a légèrement progressé, demeurant néanmoins dans une zone basse et stable.

Note de lecture: L’indicateur nowcasting de LOIM rassemble les indicateurs économiques afin de mesurer la probabilité d’un risque macro donné – croissance, surprises d’inflation et surprises de politique monétaire. Le Nowcasting varie entre 0% (faible croissance, faibles surprises d’inflation et politique monétaire dovish) et 100% (la forte croissance, les fortes surprises d’inflation et la politique monétaire hawkish).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.