«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

En résumé:

- Depuis l’arrivée de ChatGPT, l’intelligence artificielle a ravivé les interrogations sur l’avenir de l’emploi, car elle touche désormais des tâches centrales du travail qualifié.

- L’analyse de près de 900 séries d’emploi sectoriel aux États‑Unis montre qu’environ trois secteurs sur quatre présentent en effet une rupture de tendance depuis fin 2022.

- 75% de ces changements de tendance sont négatifs pour le moment, mais les 25% complémentaire sont positifs en seulement trois années – un espoir pour la dynamique future de l’emploi.

Depuis le lancement public de ChatGPT le 30 novembre 2022, une question revient avec insistance: l’intelligence artificielle va-t-elle détruire l’emploi? La question est ancienne, mais l’IA générative lui donne une nouvelle intensité. Les machines industrielles menaçaient surtout les bras. Les logiciels menaçaient surtout les routines. Les modèles génératifs, eux, touchent le langage, l’analyse, le code, l’image et une partie du travail intellectuel. C’est précisément cette caractéristique qui rend le débat plus sensible: pour la première fois, une technologie semble concerner directement une large partie des emplois qualifiés de service.

Pour les investisseurs, cette question n’est pas seulement sociale ou politique. Elle touche à la productivité, aux marges, aux salaires, à la consommation et donc à la croissance potentielle. Une IA qui détruit des emplois sans créer de revenus alternatifs serait un choc négatif pour la demande. Une IA qui augmente la productivité sans détruire massivement l’emploi serait au contraire un choc positif pour les bénéfices. Entre ces deux scénarios, il existe une zone grise: l’IA pourrait ne pas réduire fortement l’emploi agrégé, mais accélérer une rotation sectorielle du travail. C’est cette hypothèse que nous testons cette semaine. Simply Put se penche donc sur une question simple : voit-on déjà, dans les données d’emploi sectoriel, une rupture depuis l’arrivée de ChatGPT?

Ce que nous dit la littérature

L’économie s’interroge depuis longtemps sur le lien entre progrès technique et emploi. La réponse classique est celle de la théorie du «déversement» d’Alfred Sauvy, prolongée par les travaux de Jean Fourastié sur la montée du secteur tertiaire. L’idée centrale est simple: les gains de productivité détruisent des emplois dans certaines activités, mais le revenu libéré, la baisse des prix relatifs et l’apparition de nouveaux besoins déplacent progressivement l’emploi vers d’autres secteurs. Sauvy ne nie pas la destruction locale d’emplois. Il insiste plutôt sur le fait que, dans l’histoire longue, l’emploi s’est déplacé de l’agriculture vers l’industrie, puis de l’industrie vers les services, sans disparition générale du travail.

Cette intuition n’est pas uniquement française. Dans la littérature anglo-saxonne, Allan Fisher puis Colin Clark ont développé une lecture très proche avec la théorie des trois secteurs: à mesure qu’une économie se développe, l’emploi quitte progressivement l’agriculture, puis l’industrie, pour se diriger vers les services. Leur contribution ne parle pas exactement de «déversement» au sens de Sauvy, mais elle décrit le même mécanisme de fond: le progrès économique ne supprime pas nécessairement le travail, il en modifie la localisation sectorielle. C’est précisément ce cadre qui est utile pour penser l’IA aujourd’hui : la vraie question n’est pas seulement de savoir combien d’emplois sont détruits, mais vers quels secteurs la demande de travail se déplace.

La littérature moderne a reformulé cette intuition en termes de tâches. Acemoglu et Restrepo distinguent notamment deux forces opposées: l’effet de déplacement, lorsque l’automatisation remplace le travail humain dans certaines tâches, et l’effet de réintégration, lorsque de nouvelles tâches apparaissent et recréent une demande de travail. Autrement dit, une technologie peut être négative pour certaines professions et positive pour d’autres, sans que l’effet macroéconomique soit immédiatement évident. L’IA générative complique encore ce diagnostic, car elle est exposée non seulement aux tâches répétitives, mais aussi aux tâches cognitives. L’étude d’Eloundou, Manning, Mishkin et Rock estime qu’environ 80% de la main-d’œuvre américaine pourrait voir au moins 10% de ses tâches affectées par les grands modèles de langage, et qu’environ 19% pourrait voir au moins 50% de ses tâches concernées. Il s’agit d’une mesure d’exposition, pas d’une prévision de destruction d’emplois, mais elle montre l’étendue potentielle du choc.

Les premières études empiriques sont plus nuancées. Brynjolfsson, Li et Raymond montrent par exemple qu’un outil d’IA générative utilisé dans un centre de support client augmente la productivité moyenne des agents, avec des gains particulièrement importants pour les travailleurs les moins expérimentés. L’IA peut donc aussi agir comme outil de complémentarité, en rapprochant les travailleurs moins qualifiés des meilleurs standards de production. Enfin, les institutions internationales insistent sur l’ampleur du choc, mais pas nécessairement sur une destruction nette immédiate. Le FMI estime qu’environ 40% de l’emploi mondial est exposé à l’IA, et près de 60% dans les économies avancées ; une partie de ces emplois pourrait bénéficier de gains de productivité, tandis qu’une autre pourrait faire face à une baisse de demande de travail, de salaires ou d’embauches.

La littérature nous dit donc trois choses. Premièrement, il faut distinguer destruction de tâches et destruction d’emplois. Deuxièmement, il faut regarder les secteurs, pas seulement l’emploi agrégé. Troisièmement, il est encore trop tôt pour parler de causalité complète, mais pas trop tôt pour chercher des ruptures de tendance – et l’économétrie s’est dotée de mesures pour ces ruptures de tendances que l’on peut d’ores et déjà commencer à exploiter.

Une rupture visible à presque tous les niveaux

Pour répondre à cette question, nous avons analysé 866 séries d’emploi sectoriel américain extraites de l’Establishment survey, ce rapport sur l’emploi publié chaque premier vendredi du mois. L’idée du test est simple: pour chaque série, nous estimons sa tendance avant ChatGPT, puis nous regardons si cette tendance change significativement après le lancement public de ChatGPT. La date de rupture retenue est décembre 2022, soit le premier mois complet suivant le lancement public du 30 novembre 2022. Afin d’éviter de confondre l’effet potentiel de l’IA avec les distorsions très fortes de la pandémie et de la réouverture, nous comparons essentiellement la tendance pré-Covid à la tendance post-ChatGPT, en excluant la période allant de mars 2020 à novembre 2022. Ce choix ne transforme pas le test en preuve causale parfaite. Il permet en revanche d’identifier une question très concrète: depuis l’arrivée de ChatGPT, les séries d’emploi sectoriel se comportent-elles comme avant? et la réponse est clairement non:

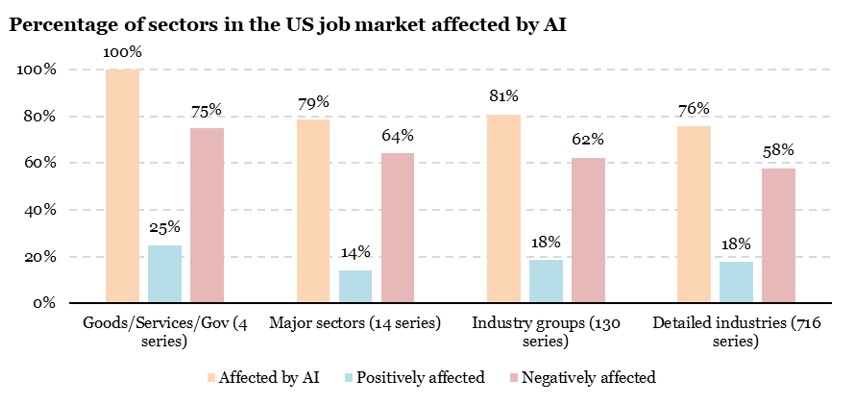

- Le premier résultat est que les ruptures de tendance sont très fréquentes. Au niveau le plus agrégé, 100% des séries testées affichent une rupture significative. Ce niveau est toutefois trop général pour être interprété finement, car il contient très peu de séries. Le résultat devient plus intéressant lorsque l’on descend dans la hiérarchie sectorielle.

- Au niveau des grands blocs sectoriels, 100% des séries sont affectées, dont 25% positivement et 75% négativement. Au niveau des super-secteurs, 78,6% des séries sont affectées, dont 14,3% positivement et 64,3% négativement. Au niveau des groupes industriels, qui constitue probablement le niveau le plus lisible pour l’analyse macro-sectorielle, 80,8% des séries sont affectées, dont 18,5% positivement et 62,3% négativement. Enfin, au niveau des industries détaillées, 75,7% des séries montrent une rupture, dont 17,9% positive et 57,8% négative.

Ce premier graphique doit être lu avec prudence, mais son message est clair: l’effet post-ChatGPT n’est pas concentré dans quelques niches technologiques. Il traverse une grande partie du tissu sectoriel. En revanche, il ne va pas dans une seule direction. Si certains secteurs voient leur tendance d’emploi s’améliorer, d’autres la voient se détériorer, mais globalement, la détérioration domine. Cela ne signifie pas que l’IA «détruit» déjà l’emploi américain. L’emploi agrégé dépend aussi de la conjoncture, des taux d’intérêt, de la consommation, des politiques publiques et des retards d’ajustement des entreprises. Mais cela suggère que le marché du travail est entré dans une phase de réallocation. L’IA ne se voit pas nécessairement d’abord comme une baisse du nombre total d’emplois. Elle se voit comme une modification de la carte sectorielle de la croissance de l’emploi. Si trois ans plus tard, on capte néanmoins pour 20% des secteurs une amélioration, c’est déjà un signe très positif, à relier avec l’ampleur et la rapidité de l’adoption globale de l’IA.

Où la rupture est-elle la plus visible?

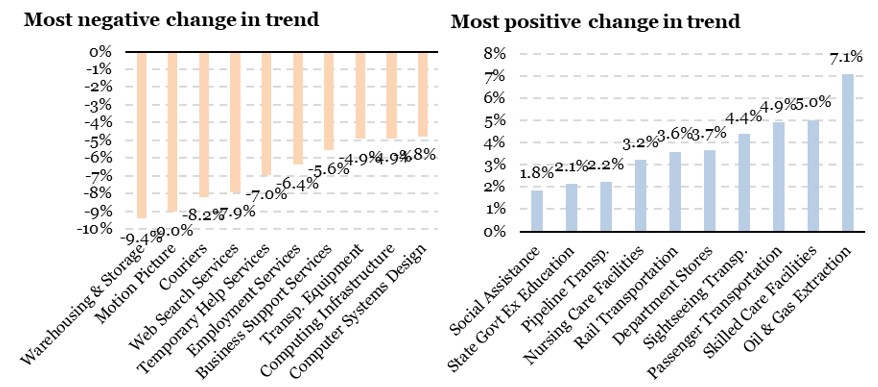

Le second résultat vient du classement des groupes industriels de niveau 4. Ce niveau est suffisamment détaillé pour être parlant, mais pas trop granulaire pour perdre le sens économique. Ce classement des secteurs les plus négativement et positivement affectés fourni les éléments suivants:

- Les ruptures les plus négatives apparaissent dans des secteurs où la tendance d’emploi était souvent très forte avant 2020 ou très liée aux transformations post-pandémie. Parmi les 10 pires ruptures, on trouve notamment le stockage et entreposage, les messageries et coursiers, les services d’aide temporaire, les services d’emploi, les services de support aux entreprises, le design informatique et les infrastructures de données. Le point intéressant est que certaines de ces activités sont proches de la chaîne numérique ou de fonctions administratives et organisationnelles exposées à l’automatisation.

- À l’inverse, les ruptures positives se situent davantage dans des secteurs liés aux besoins physiques, aux services de santé, au transport local, aux infrastructures ou à certaines activités publiques. Les soins infirmiers et établissements résidentiels, l’assistance sociale, les transports de passagers ou encore certaines activités d’extraction et d’infrastructure affichent une amélioration relative de tendance. Ces secteurs ont un point commun: ils sont plus difficiles à automatiser intégralement car ils reposent davantage sur la présence physique, les interactions humaines, la logistique réelle ou les contraintes réglementaires.

Les secteurs les plus pénalisés ne sont pas uniquement les secteurs que l’on aurait spontanément associés à l’IA. On y trouve aussi des activités liées au cycle, à la normalisation post-Covid ou à la recomposition de la demande. Cela rappelle une limite essentielle: notre test identifie une rupture depuis ChatGPT, pas une causalité pure de ChatGPT. Mais l’ampleur et la diffusion des ruptures suggèrent que l’IA arrive dans un marché du travail déjà en transition, et qu’elle pourrait amplifier cette transition plutôt que la créer seule. La conclusion la plus raisonnable n’est donc pas que l’IA détruit déjà massivement l’emploi. Elle est plus subtile. L’IA semble associée à une rupture de tendance dans une majorité de secteurs, et cette rupture est plus souvent négative que positive. Mais les secteurs positifs existent, et ils ne sont pas marginaux. C’est exactement le type de résultat que la théorie du déversement nous inciterait à chercher: non pas une disparition immédiate du travail, mais un déplacement de la croissance de l’emploi d’un ensemble d’activités vers un autre.

Pour dire les choses simplement, l’IA ne semble pas encore détruire l’emploi au sens macroéconomique du terme. Elle semble surtout déplacer la croissance de l’emploi.

Macro/Nowcasting Corner

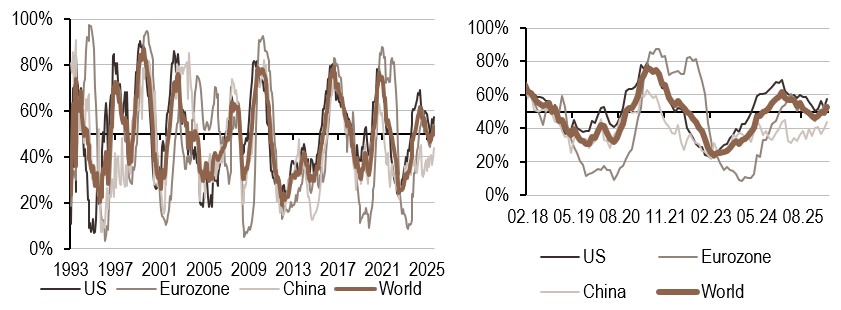

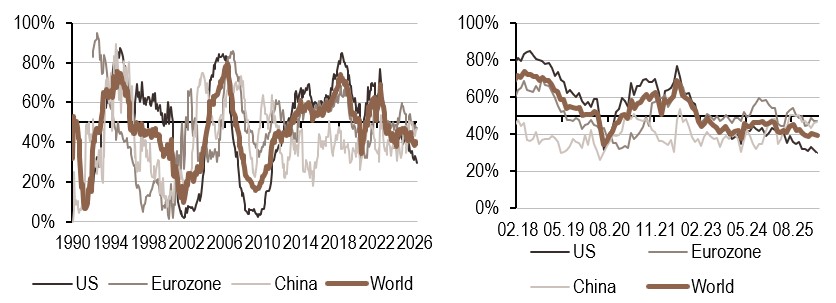

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Notre nowcasteur de croissance mondiale a légèrement reculé cette semaine. La baisse a été plus marquée dans la zone Euro, où les données de consommation se sont dégradées.

- Notre indicateur d’inflation a également diminué cette semaine, là encore principalement dans la zone Euro, en raison du ralentissement du secteur de l’activité.

- Notre signal de politique monétaire a reculé cette semaine, principalement sous l’effet de la Chine, où les conditions de financement se sont détériorées.

Source : Bloomberg, LOIM

Note de lecture : l’indicateur de prévision immédiate de LOIM rassemble différents indicateurs économiques à un moment précis, afin de déterminer la probabilité de survenance d’un risque macroéconomique donné, comme la croissance, les surprises en matière d’inflation et les surprises en matière de politique monétaire. Les indicateurs en temps réel vont de 0% (croissance faible, surprises en matière d’inflation modérées et politique monétaire accommodante) à 100% (croissance forte, risque élevé de surprises en matière d’inflation et politique monétaire restrictive).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.