La saison des résultats anime toujours les séances et les investisseurs continuent à chercher la prochaine victime de l'IA. Après la purge du secteur des logiciels, plusieurs compartiments de la cote ont été à leur tour sous pression. Les indices américains finissent ainsi la semaine dans le rouge, tandis que l'Europe termine proche de l'équilibre, à la faveur de solides publications de plusieurs poids lourds.

Matières premières

Energie : L’hésitation est palpable sur les marchés pétroliers. Pour s’en convaincre, il suffit d’ouvrir un graphique de cotations sur le Brent ou le WTI et de le régler en données hebdomadaires. Vous visualiserez alors de grandes mèches sur les derniers chandeliers, qui indiquent qu’il n’y a pas de sens directionnels clairs. Plus concrètement, le cours du Brent s’est une nouvelle fois aventuré au-dessus de la ligne des 70 USD le baril, mais a depuis reflué pour s’échanger autour de 67,6 USD. Il en est de même pour le WTI, qui se négocie proche de son plus bas niveau de la semaine à 62,90 USD après avoir atteint un pic à 65,80 USD. Ce repli s’explique par la combinaison de prévisions de demande moroses et d’une baisse des tensions entre les États-Unis et l’Iran. Le dernier rapport de l’Agence internationale de l’énergie a effectivement jeté un froid sur le marché. L’Agence souligne un déséquilibre croissant du marché avec une offre excédentaire alors que la croissance de la demande mondiale devrait ralentir cette année selon ses prévisions. En toile de fond, les craintes d’une escalade immédiate au Moyen-Orient se sont atténuées. Le président américain Donald Trump a confirmé sa volonté de poursuivre les négociations nucléaires avec l’Iran, refusant pour l’instant d’élargir les discussions au programme balistique comme le souhaitait Israël. Cette position éloigne à court terme le spectre d’un conflit direct ou d’un blocage du détroit d’Ormuz. Toutefois, les tensions restent présentes. Preuve en est, les Etats-Unis vont déployer un deuxième porte-avions au Moyen-Orient.

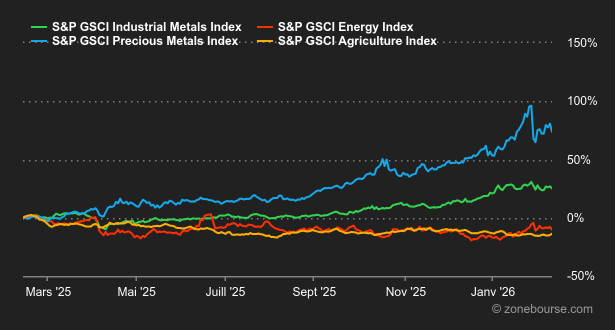

Métaux : La volatilité reste importante sur le compartiment des métaux précieux. L’argent cède environ 2,50%, tandis que l’once d’or s’en sort mieux avec une performance hebdomadaire pratiquement nulle. La relique barbare profite des derniers chiffres de l’inflation, en dessous des attentes, pour se stabiliser autour de 5’000 USD. Du côté des métaux industriels, la tonne de cuivre recule à Londres autour de 12’875 USD (prix cash).

Produits agricoles : Après le café, c’est au tour du cacao de plonger. La demande atone en cacao gonfle les stocks et pèse sur les prix, qui reculent d’environ 10% cette semaine. A Chicago, l’USDA a révisé à la baisse son estimation des stocks mondiaux de maïs et de blé. Les cours n’ont pas beaucoup évolué par rapport à la semaine dernière. Le boisseau de blé s’échange autour de 550 cents et le boisseau de maïs autour de 431 cents (contrat mars 2026).

Macroéconomie

Macro : la rotation sectorielle que nous évoquions la semaine dernière est toujours à l’œuvre sur le marché américain. Dans le doute, les investisseurs continuent de taper sur les potentielles victimes de l’IA, tout en ayant un peu de mal à déterminer les futurs gagnants. Sur le front macroéconomique, les chiffres du chômage n’ont pas apporté beaucoup plus d’éclaircissements: d’un côté les créations d’emplois sur l’ensemble de l’année 2025 ont été fortement révisées à la baisse laissant craindre un marché bien moins dynamique que prévu et de l’autre, les chiffres pour janvier sont ressortis nettement supérieurs aux attentes. Il aura fallu attendre ce vendredi et la publication de l’indice des prix à la consommation pour se rassurer un peu: l’inflation a baissé de 0,3 point à 2,4% en rythme annuel contre 2,5% attendu, ce qui devrait permettre à la Fed de baisser ses taux.

Crypto : encore une semaine compliquée pour le bitcoin. En recul de 4,3% sur la semaine, autour de 67’000 USD, le BTC est bien parti pour clôturer à son plus bas niveau depuis octobre 2024. Il affiche désormais une baisse de 25% depuis le 1er janvier 2026. Les deux premiers mois de l’année se sont soldés dans le rouge, avec un mois de janvier à -10%, suivi d’un mois de février à -14,7% — une première dans l’histoire du bitcoin. Depuis octobre 2025, l’encours total des ETF Bitcoin spot a été divisé par deux, passant de plus de 164 Mrds USD à 82 Mrds USD cette semaine. Un signe clair que l’aversion au risque sur les marchés, dont les cryptomonnaies sont en première ligne, est bien palpable. Dans le sillage du bitcoin, les autres cryptomonnaies reculent également: l’ether (ETH) perd 5,6% autour de 1 950 USD, Solana (SOL) chute de 7,6% à 80 USD, tandis que XRP (XRP) cède 4% à 1,37 USD. La capitalisation boursière totale du marché crypto a elle aussi presque été divisée par deux depuis son pic d’octobre, passant de 4’270 Mrds USD à 2’280 Mrds USD aujourd’hui.

Les publications de résultats vont se poursuivre. Côté Europe, le marché attend cette semaine BAE Systems, Nestlé, Airbus, Air Liquide et Danone. Aux Etats-Unis, Walmart, Booking, Analog Devices ou Deere seront de la partie.

Dans le domaine macroéconomique, la journée de mercredi prochain sera probablement la plus intéressante, avec les commandes de biens durables américaines et les minutes de la dernière réunion de la Fed.

Le calendrier sera bouleversé la semaine prochaine. Aux Etats-Unis, la journée de lundi est fériée. Les marchés de Chine continentale seront fermés toute la semaine et ne rouvriront que le mardi 24 février, pour cause de Nouvel An Lunaire. Pour la même raison, Hong Kong fera relâche du mardi 17 au jeudi 19 février inclus.