Les semaines se suivent et se ressemblent. Les indices européens ont inscrit de nouveaux records, à la faveur d'une série de résultats d'entreprises. Pendant ce temps, Wall Street est toujours engluée dans les craintes de disruption autour de l'IA. Un environnement qui pousse les investisseurs à chercher des refuges dans des secteurs plus traditionnels de l'économie. Le Dow Jones tire ainsi son épingle du jeu.

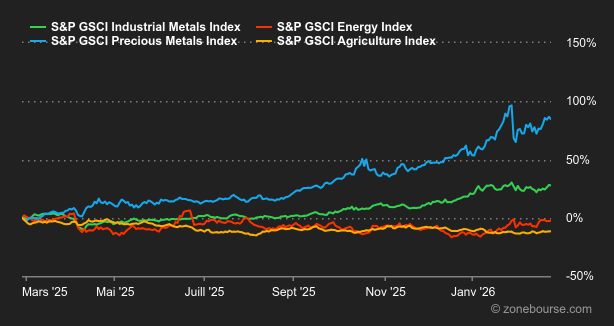

Matières premières

Energie : Le marché pétrolier évolue au rythme des négociations nucléaires entre les États-Unis et l’Iran. Les prix du baril ont connu une semaine volatile, tiraillés entre les espoirs d’une solution diplomatique et la crainte d’une escalade militaire. La semaine se termine sur une note relativement stable, le Brent s’échange autour de 73 USD et le WTI autour de 67,30 USD. Les discussions à Genève entre Washington et Téhéran dominent l’actualité. Bien que des progrès aient été signalés, permettant de réduire temporairement la prime de risque géopolitique, l’incertitude persiste. Donald Trump maintient une pression militaire importante dans la région et exige l’arrêt complet de l’enrichissement d’uranium par l’Iran. De son côté, Téhéran refuse d’abandonner totalement son programme nucléaire. Un accord diplomatique pourrait entraîner une baisse significative des cours, tandis qu’un échec des négociations et une action militaire américaine augmenteraient les risques de perturbation de l’offre dans le détroit d’Ormuz. Les discussions techniques devraient reprendre la semaine prochaine à Vienne. Sur le plan des fondamentaux, les stocks US ont progressé de manière spectaculaire : +16 millions de barils, soit la plus forte hausse hebdomadaire depuis trois ans. Cette accumulation s’explique par une hausse des importations, une baisse des exportations et une réduction de l’activité des raffineries. Ces données confirment que le marché physique reste bien approvisionné, voire excédentaire. Malgré cette perspective, l’OPEP+ semble prête à modifier sa stratégie. Lors de sa réunion prévue ce dimanche 1er mars, le cartel devrait approuver une augmentation de sa production à partir du mois d’avril.

Métaux : L’or poursuit son ascension à 5’200 USD et s’installe confortablement au-dessus du seuil psychologique des 5’000 USD l’once. Comme nous l’écrivons régulièrement ici, cette progression s’appuie sur la demande de sécurité, qui reste le principal moteur de la hausse. Les tensions persistantes entre les États-Unis et l’Iran, malgré des discussions en cours à Genève, alimentent la prime de risque géopolitique. Parallèlement, le flou entourant la politique commerciale américaine et les droits de douane soutient l’attrait pour les métaux précieux. Enfin, le recul des rendements des bons du Trésor américain réduit le coût d’opportunité de la détention d’or. Du côté des métaux industriels, les opérateurs scrutent de près les données en provenance de la Chine, dont les marchés ont rouvert après les congés du Nouvel an lunaire. La tonne de cuivre reste plutôt stable à Londres, autour de 13’300 USD (prix cash).

Produits agricoles : Le prix du cacao poursuit sa baisse aux États-Unis. Les cours mondiaux sont passés sous la barre des 3’000 USD la tonne, atteignant leur niveau le plus bas depuis avril 2023. La baisse est vertigineuse: -50% depuis le 1er janvier. Cette faiblesse s’explique par l’amélioration des conditions météorologiques en Afrique de l’Ouest, qui favorise l’offre alors que la demande faiblit. A Chicago, le blé maintient sa tendance positive à 587 cents le boisseau (contrat échéance mai 2026). Le maïs progresse également à 447 cents.

Macroéconomie

Macro : La magie Nvidia n’aura pas eu lieu. Pire, après une première réaction positive en phase avec le niveau stratosphérique des résultats publiés, les craintes des investisseurs ont refait surface, plombant le titre de plus de 5% à la clôture. Ceci n’arrange évidemment pas les affaires du Nasdaq et dans une moindre mesure du S&P 500 qui reste bloqué dans un étroit canal de consolidation horizontal compris entre 7’000 et 6’790. Pourtant sous la surface, tout ne va pas si mal. La rotation sectorielle est toujours à l’œuvre au profit des titres “value”, des mid et small caps. Les autres places boursières en profitent pour faire le plein, à l’image des pays émergents. Les obligations d’États regardent tout ceci d’un œil impassible, le rendement du 10 ans américain s’offrant même le luxe de revenir à proximité de ses points bas de fin 2025 autour des 3,99/95% dont la rupture de ce niveau ouvrira les 3,60%.

Crypto : La chute du bitcoin se poursuit encore cette semaine. Il enregistre une sixième semaine consécutive de baisse, avec -2,30% depuis lundi, et repasse sous la barre des 66’000 USD. Comme lors des semaines précédentes, les facteurs expliquant ce recul n’ont pas changé: les valeurs technologiques continuent de souffrir et les cryptomonnaies, négociées de manière similaire mais avec des amplitudes décuplées, voient leurs lignes fondre dans les portefeuilles. Les flux dans les ETF Bitcoin Spot matérialisent cette tendance : l’encours total a encore reculé de 200 MUSD pour atteindre 85 Mrds USD, soit une chute de plus de 50% depuis octobre 2025. La valorisation totale du marché crypto revient autour de 2’250 Mrds USD, un niveau inédit depuis fin 2024. Du côté des principales autres cryptomonnaies : l’ether (ETH) stagne autour de 1’950 USD, tout comme Solana (SOL) à 82 USD, tandis que XRP (XRP) recule de 1,74% à 1,36 USD.

Cette semaine, c’est la macro qui revient sur le devant de la scène. Les statistiques majeures seront l’inflation en zone euro, puis les enquêtes d’activité ISM et les ventes au détail aux Etats-Unis. Mais le grand rendez-vous sera la publication du rapport sur l’emploi du mois de février, vendredi après-midi. En janvier, les créations d’emplois ont rebondi, après une année 2025 de quasi-stagnation. Alors que les investisseurs ont déjà les yeux rivés sur le prochain meeting de la Fed (17-18 mars), tout l’enjeu est de savoir si cette embellie se confirme.

Du côté des entreprises, la saison des résultats ne semble jamais prendre fin. En Europe, Thalès, ASM International, Bayer ou encore Adidas sont attendus. Aux Etats-Unis, il faudra suivre CrowdStrike, Marvell Technology, Costco, et surtout Broadcom.