Tandis que certains indices européens ont inscrit de nouveaux records la semaine passée, après l'annonce de la fin du plus long shutdown de l'histoire, Wall-Street aura en revanche marqué le pas. L'absence de statistiques pendant une période prolongée accentue le manque de visibilité sur la santé de l'économie américaine. Parallèlement, les valorisations des valeurs technologiques restent très élevées et la Fed pourrait remettre à plus tard sa prochaine baisse de taux, privilégiant la stabilité des prix plutôt que la fragilité du marché de l'emploi.

Matières premières

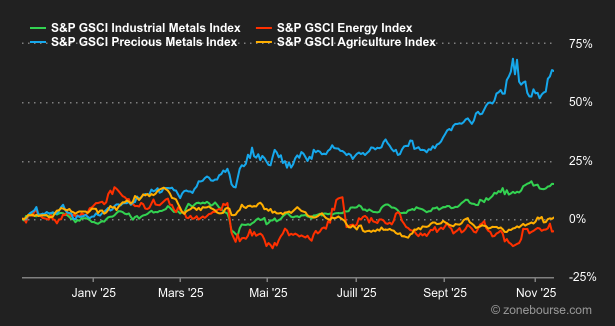

Energie : Les cours pétroliers terminent la semaine autour de l’équilibre avec un léger biais haussier, tiraillés entre le retour de l’aversion au risque qui pénalise les actifs risqués, les craintes de surabondance des marchés pétroliers et l’intensification des frictions géopolitiques avec de nouvelles attaques ukrainiennes ayant visé un important hub d’exportation russe. Sur le plan des fondamentaux, l’Agence internationale de l’énergie (IEA) a actualisé ses prévisions et prévoit toujours un marché pétrolier bien approvisionné pour les prochaines années, avec une augmentation importante de l’offre mondiale de pétrole. L’IEA s’attend à une croissance modeste de la demande, ce qui suggère un surplus important d’ici 2026. L’OPEP partage ce point de vue puisque le cartel s’attend également à une offre excédentaire potentielle pour 2026, modifiant ses prévisions précédentes vers une surabondance. Du côté de la géopolitique, une attaque de drone sur le port de Novorossiisk en Russie a temporairement réduit les expéditions de pétrole, de quoi préoccuper le marché sur de futures perturbations. Les sanctions américaines imminentes contre des entreprises pétrolières russes ajoutent aussi une couche de complexité sur la dynamique des exportations russes. Au niveau des cours, le Brent s’échange autour de 64 USD, contre 60 USD pour le WTI.

Métaux : Le cuivre continue d’afficher une solide performance sur le London Metal Exchange, atteignant temporairement 11’000 dollars la tonne métrique, grâce à un dollar affaibli et un regain d’optimisme à la suite de la fin du shutdown aux Etats-Unis. Le cuivre a toutefois subi une légère correction en fin de parcours en raison de données économiques décevantes en provenance de Chine, qui ravivent des craintes sur la demande. L’or affiche une progression d’environ 2,8% en données hebdomadaires, une belle performance compte tenu des récentes déclarations des responsables de la Fed sur une prochaine baisse des taux en décembre. L’once d’or s’échange autour de 4’100 USD.

Produits agricoles : Le soja, le maïs, et le blé aux États-Unis ont terminé la semaine en nette hausse. Le soja pourrait connaître un rebond grâce à une augmentation attendue des achats chinois. Le maïs gagne du terrain à Chicago avec une progression à 441 cents le boisseau, tout comme le blé à 540 cents (contrat échéance décembre 2025). Concernant le café, les prix de l’arabica ont chuté cette semaine à la suite de la décision des Etats-Unis d’éliminer certains tarifs douaniers sur le café avec quatre pays d’Amérique latine.

Macroéconomie

Macro : Les principaux indices ont nettement marqué le pas cette semaine alors même que le shutdown vient de prendre fin. Les investisseurs préfèrent vendre la nouvelle alors que l’incertitude augmente concernant les prochaines décisions de politique monétaire de la Réserve fédérale américaine et certaines publications trimestrielles ont quelque peu déçu malgré un cru globalement de bonne facture. Il faudra encore patienter un peu avant d’avoir des statistiques officielles et prendre au mieux le pouls de la première économie mondiale. On notera que le 10 ans aux Etats-Unis est venu tester une zone de résistance autour des 4.16% tandis que les small-caps américaines (IWM) testent actuellement un support clé autour des 236$. Une clôture sous ce niveau devrait marquer le début d’une consolidation plus profonde alors même que la saisonnalité favoriserait au contraire une hausse du marché des actions.

Crypto : Le contexte économique morose et la prudence des investisseurs continuent de peser lourdement sur le marché des cryptomonnaies. Un recul visible notamment dans les flux d’ETF adossés au bitcoin (BTC), qui enregistrent une décollecte de plus de 2,5 milliards de dollars en seulement 21 jours. La dynamique reste négative, dans la lignée de celle observée la semaine précédente. Son évolution dépendra en partie des résultats financiers de Nvidia, dont la performance pourrait jouer un rôle de catalyseur, rassurant ou non les marchés. Au-delà des mouvements de flux, l’écosystème crypto garde un œil attentif sur deux événements majeurs à venir. D’une part, l’introduction en bourse annoncée de Grayscale, l’un des plus grands gestionnaires d’actifs numériques, suscite de nombreuses attentes. D’autre part, les investisseurs espèrent une prise de position claire de la SEC concernant la régulation des tokens. Un récent discours de Paul Atkins, président de l’autorité de régulation américaine, laisse entrevoir une clarification prochaine sur la définition des titres financiers, un pas potentiel vers un cadre plus stable pour l’industrie.

Avec la fin du shutdown, la publication des statistiques économiques américaines va enfin pouvoir reprendre. Le calendrier reste toutefois incertain et il ne faut pas s’attendre à un déluge de chiffres. La remise en marche des agences statistiques, comme celle de l’ensemble du gouvernement, prendra du temps. Toutefois, la Maison Blanche a indiqué que le rapport sur l’emploi du mois de septembre pourrait être publié dès la semaine prochaine.

Il y a davantage de certitudes du côté des entreprises: les résultats de Nvidia, attendus mercredi soir, monopoliseront l’attention, dans un contexte où les niveaux de valorisation commencent à inquiéter. Les investisseurs surveilleront aussi les publications des retailers Walmart, Home Depot et Target. Ce sont toujours d’importants baromètres de la consommation aux Etats-Unis.