Alors que les marchés passent de la correction à une reprise précoce, la dispersion s’élargit – ce qui crée l’un des points d’entrée les plus attractifs, mais aussi très sélectifs, depuis des années.

Par Kieran Farrelly, Head of Global Solutions, Real Estate

L’immobilier mondial sort de l’une des réinitialisations de valorisation les plus importantes depuis plus de dix ans. Après deux années d’ajustement qui ont atteint un plancher à la mi-2024, et dans un contexte de volatilité plus large des marchés, la classe d’actifs est progressivement passée d’une correction généralisée aux premiers stades de la reprise.

Mais si la direction à suivre est claire, il est tout aussi vrai que la transition est inégale et que la dispersion des résultats s’élargit.

Ainsi, c’est un moment crucial pour les gestionnaires de patrimoine: les points d’entrée rebasés, l’amélioration des fondamentaux et un ensemble croissant d’opportunités axées sur le capital justifient fortement l’envie d’allocations immobilières pour les clients, mais la sélectivité et la compréhension de la nature séquentielle de l’opportunité sont essentielles.

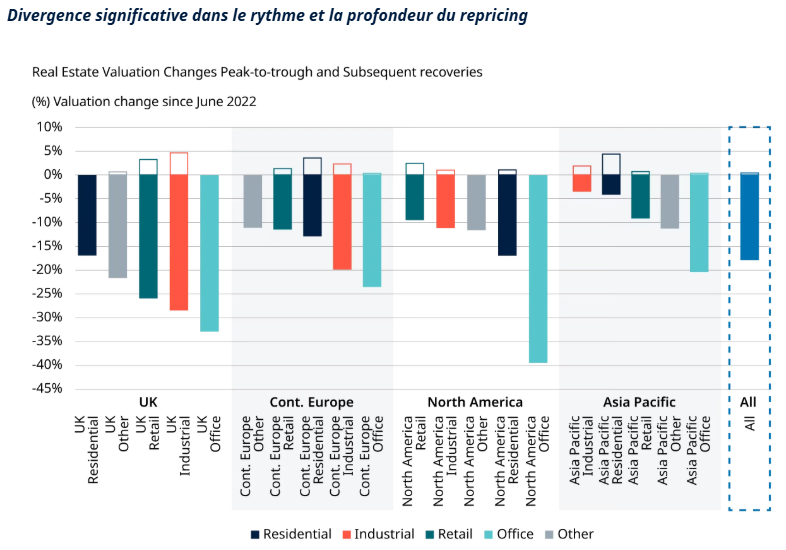

Correction inégale – et récupération

La valeur immobilière mondiale a retrouvé de 15 à 20% depuis la mi-2022, bien que la profondeur et la rapidité du repricing aient considérablement varié selon le secteur et la région. Les actifs résidentiels et industriels ont corrigé plus tôt et de manière plus modeste, soutenus par une demande résiliente et une offre limitée.

Les bureaux, en revanche, ont connu un ajustement plus profond et plus prolongé, les préférences des occupants, les conditions de financement et les exigences de durabilité ayant évolué – diminuant de plus de 30% depuis 2022. Sur plusieurs marchés, les actifs qui ont rapidement été réévalués ou évité un effet de levier excessif montrent désormais des signes précoces de stabilisation.

Au cours des trimestres récents, une poignée de paires marché-secteur ont commencé à se redresser – avec une amélioration de la valeur du capital. Sans aucun doute – et de manière similaire – la reprise actuelle n’est pas un rebond synchronisé, avec des secteurs et segments rebondissant à des rythmes différents et séquentiellement.

Cela signifie que les investisseurs font face à un tournant fondamental défini par l’élargissement des écarts de performance entre les secteurs. Dans ce contexte, le capital doit être déployé avec patience, en mettant l’accent sur la valeur relative plutôt que sur une exposition plus large sur le marché.

Les moteurs de la demande structurelle restent intacts

Malgré l’incertitude cyclique persistante, les forces à long terme qui sous-tendent la demande immobilière restent globalement favorables. Le changement démographique, l’évolution du comportement des consommateurs, l’adoption technologique et la transition énergétique mondiale continuent de remodeler les besoins des occupants dans tous les secteurs.

Par exemple, l’urbanisation et la formation de ménages soutiennent la demande pour les actifs résidentiels, en particulier sur les marchés où les contraintes d’accessibilité et les pénuries d’offre persistent. Parallèlement, la reconfiguration des chaînes d’approvisionnement pour la résilience et la montée continue du commerce électronique soutiennent les actifs logistiques et industriels.

Parallèlement, la transition énergétique stimule la demande pour des bâtiments modernes et économes en énergie, capables de soutenir l’électrification, le traitement des données et l’intégration des énergies renouvelables

Ensemble, ces tendances renforcent un fossé grandissant entre les actifs modernes et durables de Grade A et les actions plus anciennes et de plus en plus obsolètes. Ce qui était autrefois présenté comme une «fuite vers la qualité» cyclique ressemble de plus en plus à une structure structurelle, les locataires montrant une volonté croissante de payer pour des bâtiments répondant à des normes réglementaires, environnementales et opérationnelles plus strictes.

Pour les investisseurs, la croissance du revenu réel reste réalisable, mais seulement lorsque ces vents favorables s’alignent avec des actifs adaptés à un marché en évolution.

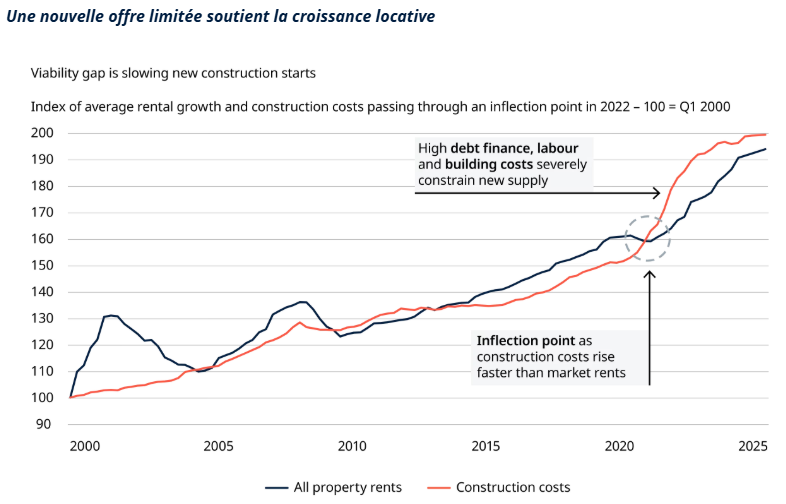

Les contraintes d’offre renforcent les perspectives

Si les fondamentaux de la demande restent résilients, les contraintes du côté de l’offre deviennent un moteur de performance encore plus puissant. Les coûts de construction élevés, les conditions de prêt plus strictes et la réduction des pipelines de développement limitent la livraison de nouveaux actifs sur la plupart des grands marchés. Dans de nombreuses régions, l’activité de construction neuve a atteint des niveaux les plus bas de plusieurs années.

Cette sous-offre structurelle influence déjà la dynamique locative. La hausse des coûts de construction crée un effet de «poussée des coûts», où les loyers doivent augmenter pour maintenir la viabilité du développement. Dans les marchés où la demande est stable ou en amélioration, cela se traduit par une croissance tangible des loyers, en particulier pour les actifs de haute qualité.

En Europe, les coûts de construction ont augmenté d’environ un quart plus vite que la croissance locative depuis 2022, créant un net écart de viabilité pour les nouveaux projets.

Si l’élan économique se renforce dans les années à venir, ces contraintes d’offre pourraient encore amplifier la croissance des revenus. Pour les actifs existants, en particulier ceux alignés sur les exigences modernes des occupants, la combinaison de valorisations rebasées et de resserrement de l’offre pose les bases de rendements potentiels convaincants.

Nouvelles opportunités

La revalorisation de l’immobilier n’a pas été uniquement dictée par les fondamentaux. Les conditions des marchés financiers, la hausse des taux d’intérêt, la réduction de la liquidité et l’évolution du comportement des prêteurs ont créé des perturbations qui engendrent désormais un ensemble diversifié d’opportunités.

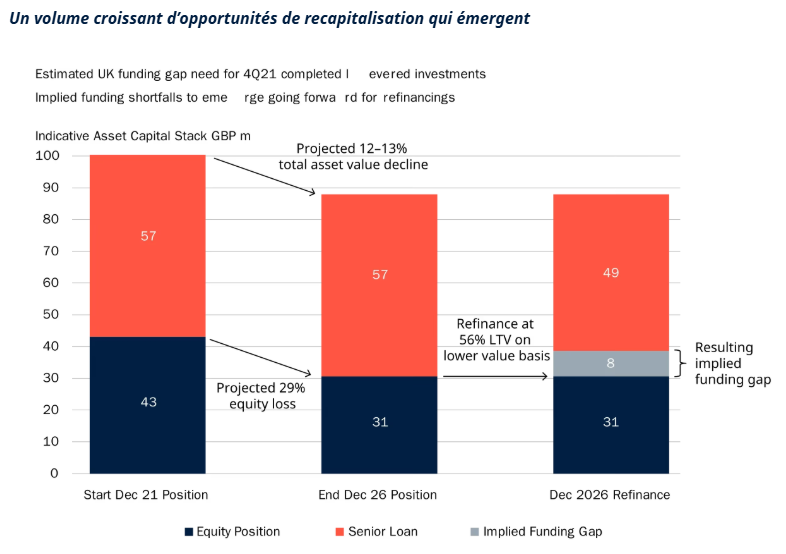

Sur les marchés mondiaux, les équipes de direction établies et les propriétaires d’actifs font face à des contraintes de temps ou de capital. Certains nécessitent des liquidités pour refinancer la dette, repositionner des actifs ou répondre aux besoins de rachat des investisseurs. D’autres naviguent dans les lacunes de financement créées par des coûts d’emprunt plus élevés ou par la nécessité d’investir dans des améliorations durables.

Sur les années de prêt au Royaume-Uni arrivant à échéance jusqu’en 2027, les écarts de refinancement absorbent désormais 30 à 50% du capital stack, signalant une pression croissante sur la liquidité des emprunteurs. Pour les prêts britanniques initiés après 2021, les coûts de financement tous inclus à l’échéance ont presque doublé leurs niveaux initiaux, érodant fortement la capacité de service de la dette.

Ces pressions créent des opportunités pour les investisseurs capables de proposer des solutions de capital flexibles, tant pour la dette que pour les fonds propices. Qui offrent des points d’entrée de plus en plus attractifs, souvent avec une protection accrue contre les baisses et un fort potentiel de rendement.

Pour illustrer les opportunités de «financement par gap» qui émergent, une estimation du marché britannique est fournie pour les prêts à échéance fin 2026. Compte tenu des baisses de valorisation subies et d’une reprise modeste qui s’ensuivra, les investisseurs actuels dans les structures à effet de levier devront trouver davantage de liquidités pour stabiliser financièrement leur position.

Tout rassembler

Pour les gestionnaires de patrimoine, l’ensemble d’opportunités va bien au-delà de l’acquisition d’actifs revalorisés. La capacité à participer à des situations axées sur la liquidité, où la rareté du capital crée des conditions favorables, devient un facteur clé de différenciation dans la performance.

Plutôt que de présenter un moment d’entrée unique, le point d’inflexion actuel est de créer un ensemble d’opportunités séquencées qui couvre des géographies, des secteurs et des structures d’investissement. Alors que différents marchés traversent une reprise à des vitesses variables, les années à venir devraient offrir une série d’opportunités en continu.

L’analyse de la valeur relative met en lumière plusieurs combinaisons géographie-secteur où les rendements prospectifs sont désormais élevés. Les marchés qui ont réévalué tôt, ou où les fondamentaux restent solides malgré des baisses de valorisation, sont particulièrement convaincants. Notre Dernières perspectives d’investissement explore ces dynamiques en profondeur et expose où nous voyons émerger les opportunités les plus concrètes.

Parallèlement, la dislocation des marchés financiers génère des opportunités situationnelles qui peuvent offrir des performances incrémentaires aux investisseurs disposant de la flexibilité d’agir.

L’histoire renforce ce point. Les années d’investissement après des périodes de correction de prix ont constamment livré des rendements supérieurs à la moyenne, mais seulement lorsque le capital est déployé de manière sélective et avec une compréhension claire de l’endroit où la valeur émerge en premier.

L’opportunité n’est pas un simple moment de «achetez la baisse». Il s’agit d’une stratégie de déploiement progressive qui fait tourner les capitaux au fur et à mesure que les marchés progressent dans la reprise, permettant aux investisseurs de capturer la valeur de manière séquentielle tout au long du cycle.

Un point d’entrée convaincant pour la décennie à venir

Pour les gestionnaires de patrimoine et les conseillers, nous pensons que l’immobilier mondial offre l’un des points d’entrée les plus attrayants depuis plus de dix ans. La combinaison de valorisations rebasées, de vents favorables structurels à la demande, d’offre contrainte et de dislocation des marchés des capitaux crée un alignement rare de facteurs pouvant soutenir des rendements à long terme.

Mais saisir cette opportunité demande de la discipline. Les gagnants du prochain cycle seront ceux qui sauront distinguer la croissance structurelle du déclin structurel, entre les actifs modernes et les actions obsolètes, et entre les marchés en reprise et ceux encore en ajustement. À ce moment d’inflexion, la capacité à naviguer dans la dispersion, plutôt que de s’appuyer sur une large exposition du marché, sera cruciale.

En déployant le capital de manière patiente et séquentielle, les investisseurs peuvent se positionner pour profiter de la prochaine phase du cycle immobilier mondial. Pour ceux prêts à agir avec sélectivité et conviction, les millésimes à venir pourraient s’avérer parmi les plus gratifiants de la décennie.

Cette communication est destinée à des fins marketing. Ce document exprime les opinions de ses auteurs sur cette page. Ces opinions ne représentent pas nécessairement celles formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders. Ce support n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Le support n’est pas destiné à représenter une offre ou une sollicitation d’achat ou de vente de tout instrument financier. Il n’est pas destiné à fournir, et ne doit pas être considéré comme un conseil comptable, juridique ou fiscal, ou des recommandations d’investissement. Il convient de ne pas se fier aux opinions et informations fournies dans le présent document pour réaliser des investissements individuels et/ou prendre des décisions stratégiques. Les performances passées ne constituent pas une indication fiable des résultats futurs. La valeur des investissements peut varier à la hausse comme à la baisse et n’est pas garantie. Tous les investissements comportent des risques, y compris celui de perte du principal. Schroders considère que les informations de la présente communication sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Certaines informations citées ont été obtenues auprès de sources externes que nous estimons fiables. Nous déclinons toute responsabilité quant aux éventuelles erreurs commises par ou informations factuelles obtenues auprès de tierces parties, sachant que ces données peuvent changer en fonction des conditions de marché. Cela n’exclut en aucune manière la responsabilité de Schroders à l’égard de ses clients en vertu d’un quelconque système réglementaire. Les régions/secteurs sont présentés à titre d’illustration uniquement et ne doivent pas être considérés comme une recommandation d’achat ou de vente. Les opinions exprimées dans le présent support contiennent des énoncés prospectifs. Nous estimons que ces énoncés reposent sur nos anticipations et convictions dans des hypothèses raisonnables dans les limites de nos connaissances actuelles. Toutefois, aucune garantie ne peut être apportée quant à la réalisation future de ces anticipations et opinions. Les avis et opinions sont susceptibles de changer. Ce contenu est publié au Royaume-Uni par Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU. Société immatriculée en Angleterre sous le numéro 1893220. Agréé et réglementé par la Financial Conduct Authority.