La hausse des taux d’intérêts et des risques globaux, impactant à la baisse les performances globales des marchés (taux, crédit et actions), poussent aujourd’hui les investisseurs à rechercher de nouvelles sources de rendement, si possible décorrélés des actifs traditionnels. Les produits dérivés optionnels, aidés par des dislocations géographiques, sectorielles, ou même liées à de simples flux, offrent aujourd’hui de nombreuses opportunités en termes de rendements/risques. Nous décrivons ici plusieurs stratégies pouvant être utilisées.

Par Alexandre Ryo, Responsable du pôle Overlay & Customised Portfolio Solutions

Quelle stratégie adopter?

Quelle stratégie adopter?

Quelle stratégie adopter?

Quelle stratégie adopter?Stratégies alternatives au marché action

- Carry : recherche de rendement grâce à la vente de primes optionnelles court terme

- Value : vente de la volatilité long terme comme alternative à une exposition action

- Term structure : achat d’option long terme financée par une vente court terme

- Relative value : Achat d’options sur un sous-jacent financées par un autre sous-jacent

- Risk Premia : Achat/vente d’options afin de profiter d’opportunités liées aux dislocations de prix suite à d’importants flux acheteurs ou vendeurs

- Dispersion : Achat d’options sur des sous-jacents d’un indice, financée par une option sur l’indice en question

Les stratégies simples peu profitables en 2022

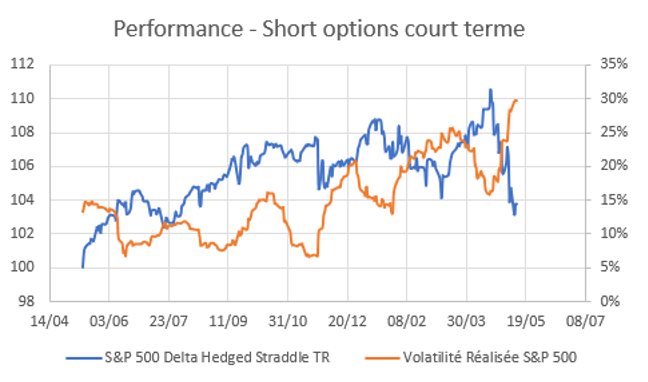

- Carry – Une stratégie de base afin d’obtenir du rendement grâce aux options est de vendre une option d’achat et une option de vente sur le niveau actuel d’un indice ou d’une action, afin de capturer les primes optionnelles dans des marchés peu volatiles.

Cette stratégie a été profitable jusqu’à fin 2017, mais subit depuis 4 ans les changements de politiques monétaires, le retour des risques géopolitiques ainsi que les risques extrêmes comme le Covid-19. Cette année, cette stratégie continue de souffrir et perd plus de -3.5% (nous analysons ici l’indice systématique S&P 500 Delta Hedged Straddle TR).

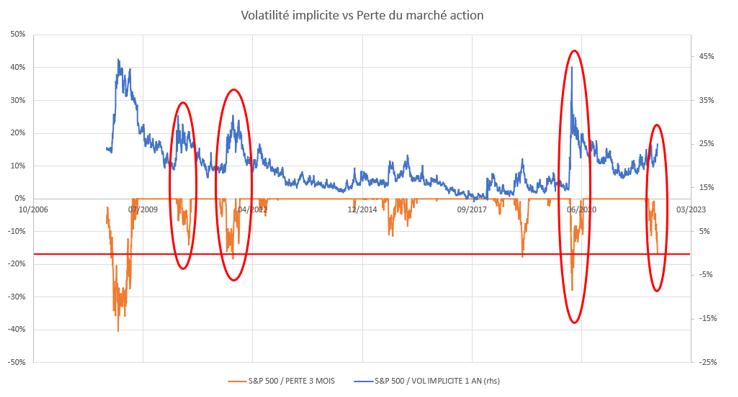

- Value – Une seconde stratégie vise à traiter la volatilité comme un actif et la vendre lorsqu’elle est chère afin de jouer son caractère «mean-reverting». Cette alternative revient à préférer vendre la volatilité plutôt que d’acheter les marchés actions car le «risk-reward» est plus intéressant.

Face au mouvement de marché que nous subissons depuis le début de l’année (-15% sur le S&P 500), nous analysons ici la prime de volatilité implicite 1 an. Historiquement, face à des mouvements de baisse similaires ou légèrement supérieurs, la prime de volatilité était plus élevée qu’actuellement. A titre d’exemple, entre 2010 et 2012 (crise périphérique en Europe), la volatilité implicite valait 7% de plus qu’aujourd’hui; pendant le covid-19, la volatilité implicite était montée à 42% contre 25% actuellement. Un seul schéma pourrait être contradictoire, en 2018 lors d’une baisse similaire à aujourd’hui, la volatilité implicite n’était que de 22%. Ainsi, la vente de volatilité semble proposer un risk-reward similaire voir inférieur aux actions actuellement.

Des opportunités nécessitant une infrastructure d’implémentation

Les stratégies de base qui sont le carry et le value sont donc actuellement peu intéressantes et peu profitables. Il existe cependant d’autres stratégies apportant un rendement alternatif aux marchés actions avec un risk-reward bien plus intéressant.

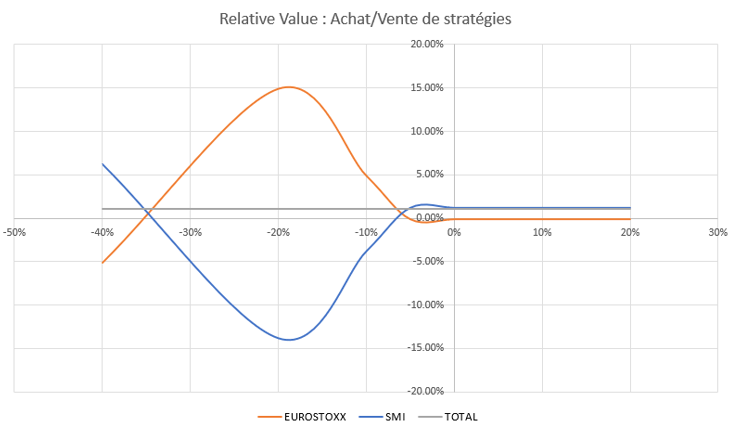

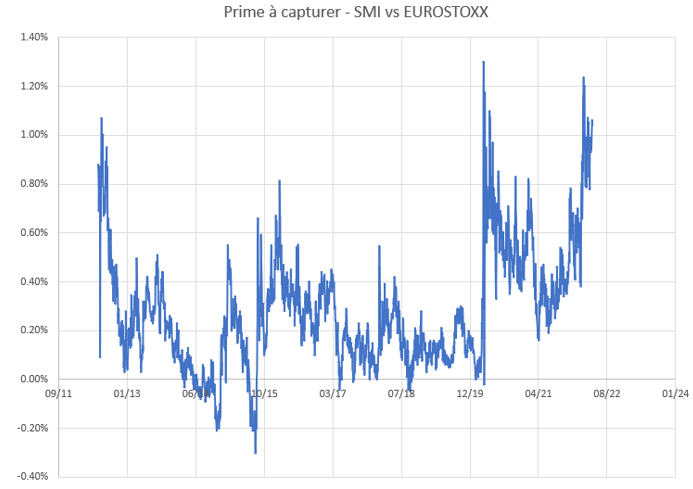

- Relative Value – Nous l’avions décrit dans un précédent article, le marché affiche actuellement une forte hétérogénéité entre les primes de couvertures optionnelles. Même si globalement les primes de couverture face à la hausse de volatilité («Long volatility» – Put Spread 1 an 95% 80%) ont augmenté de manière similaire sur tous les marchés, les primes de couverture face aux risques extrêmes («Tail Risk» – Put 1 an 80%) ont fortement augmenté en Europe et n’ont pas bougé sur le marché Suisse.

Ainsi, en associant la vente d’une couverture «Long volatility» et l’achat d’une couverture «Tail Risk» sur la Suisse, face à l’achat d’une couverture «Long Volatility» et la vente d’une couverture «Tail Risk» sur l’Europe, il est possible d’obtenir un rendement positif sans corrélation aux marchés actions. Le risque reste uniquement sur une baisse forte des marchés Européens sans baisse du marché suisse, sachant que l’indice suisse surperforme déjà le marché européen de 5% YTD.

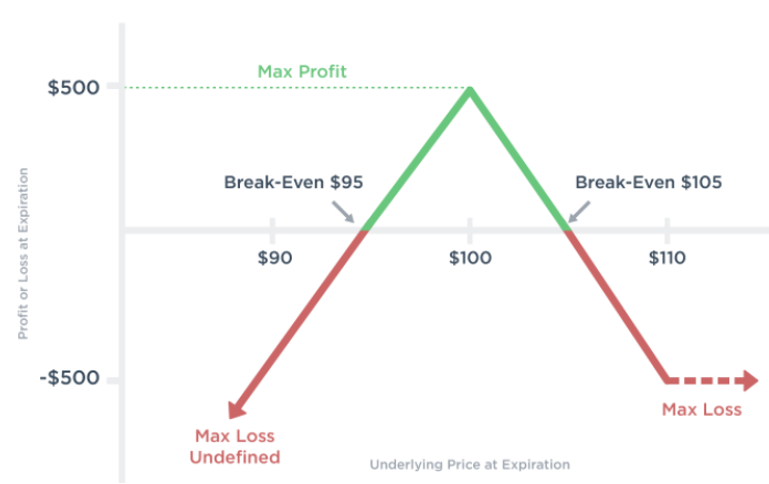

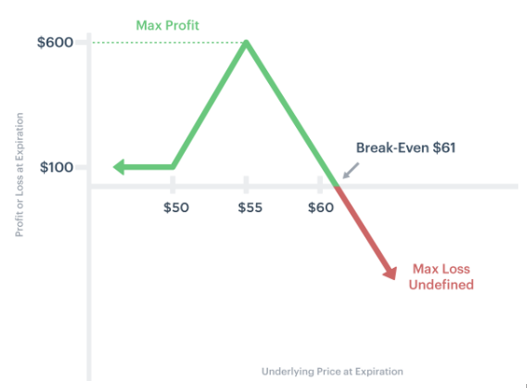

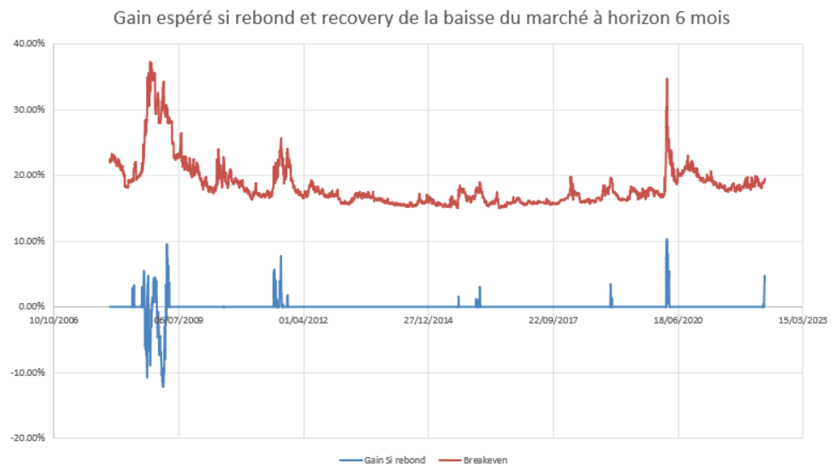

- Risk premia – Lors de stress de marché, comme ce que nous vivons actuellement, tout investisseur souhaite: 1- pouvoir s’exposer au marché et profiter s’il recouvre ce qu’il vient de perdre; 2- ne pas payer pour cette stratégie par peur que le stress continue et de perdre de l’argent. Ainsi, les stratégies basiques d’achat d’options d’achat (Calls) ou de Calls Spread (achat/vente) deviennent trop chères du fait de la hausse de la volatilité et peuvent être couteuse si le marché continue de baisser ou s’il ne rebondit que faiblement.

De nombreux investisseurs achètent cependant ces primes face à la hausse du marché et créent des dislocations de demande, créant des opportunités pour des stratégies appelées Call Spread Ratio. Il peut ainsi être intéressant de monitorer ces stratégies et être réactifs lorsque les niveaux se présentent.

Sur le S&P500, qui stresse actuellement à cause de l’inflation et de la hausse des taux, l’achat d’un call à horizon 6 mois 110% peut être financé en totalité par la vente de 2 calls +15% horizon 6 mois, donnant un break-even à +20%. La baisse des marchés étant actuellement de -15%, une recovery serait positive pour la stratégie et permettrait de capturer un niveau rarement vu historiquement.

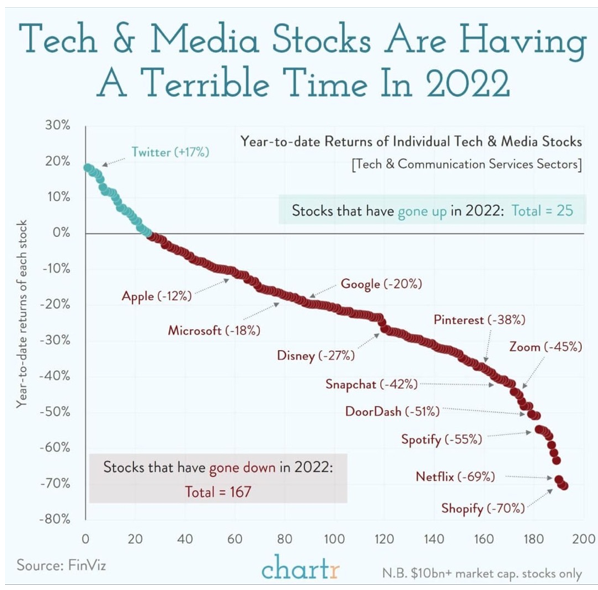

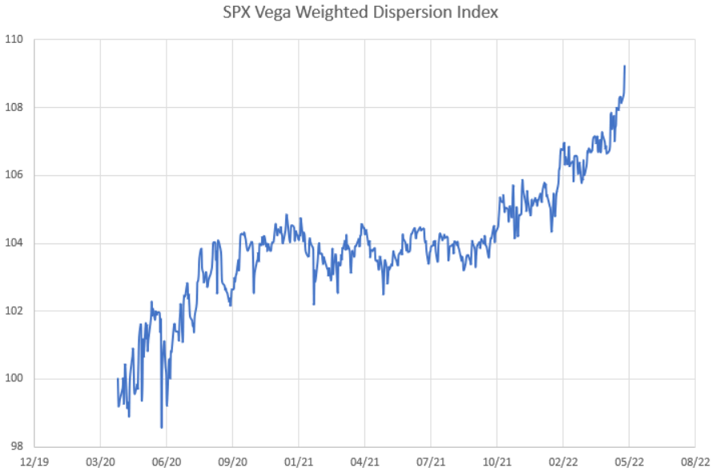

- Dispersion – Une stratégie intéressante afin de capturer du rendement sans vendre la volatilité est de profiter de la décorrélation entre les sous-jacents d’un indice, et ainsi traiter la dispersion des performances. Pour cela, il suffit d’acheter des options sur les sous-jacents et de les financer par des options sur l’indice contenant ces sous-jacents. Cette stratégie fonctionne notamment en période de résultats lorsque des noms subissent des profits warning ou bien au contraire affichent des résultats meilleurs qu’attendus, ou alors lors de fusion/acquisition et donc de risques idiosyncratiques.

Nous étudions par exemple ici le S&P 500 qui a été très profitable en 2022. En effet, de nombreux stress idiosyncratiques ont eu lieu ce début d’année avec notamment Netflix, Spotify, Zoom ou encore dans la mega cap Amazon.

CBOE a un indice de dispersion en pondérant via la sensibilité à la volatilité des options. Nous retrouvons la performance ci-dessous, de plus de 3% en 2022. Après une année 2021 légèrement positive, l’année 2022 ressemble plus à l’année 2020 où de fortes dispersions entre les actions «WorkFromHome» & «Reopening» avaient eu lieu.

Conclusion

La forte diversification des primes que nous pouvons créer grâce aux options permet ainsi d’apporter un rendement sans pour autant être corrélé aux actifs traditionnels. Deux stratégies semblent intéressantes actuellement:

- Profiter de l’écartement des primes de risque action en revenant exposé aux marchés tout en profitant des primes de volatilité basses pour y ajouter de la convexité et une exposition long volatilité qui permettra de couvrir en cas de «Black Swan»

- Déléguer à un asset manager la gestion de stratégie plus complexe comme décrites ici (Relative Value, Risk Premia, Dispersion), dans le but d’y ajouter un rendement additionnel peu corrélé aux marchés traditionnels.

Ellipsis AM propose et gère plus d’un milliard d’euros en solutions de gestion à base de produits dérivés optionnels, dans lE but d’optimiser le rendement/risque d’un portefeuille action ou encore de profiter de la prime optionnelle afin d’ajouter un rendement additionnel.

Source : Ellipsis AM, Bloomberg, 12/05/2022.

Avertissement : le présent document commercial ne constitue ni un conseil d’investissement, ni une recommandation d’achat ou de vente de produits financiers. Il est recommandé aux investisseurs qui envisagent de souscrire des parts ou actions d’OPC de ne pas fonder leur décision sur les seuls éléments contenus dans ce document et de lire attentivement la version la plus récente du prospectus et notamment le profil de risque. Les prospectus et les DICI des OPC sont disponibles sur simple demande auprès de la société de gestion ou sur le site web : www.ellipsis-am.com. La distribution et l’offre d’actions ou de parts d’OPC peuvent être limitées ou interdites par la loi dans certaines juridictions. L’OPC ne peut pas être souscrit ou détenu par une Personne Non Eligible ou par un Intermédiaire Non Eligible (cf. rubrique ‟Souscripteurs concernés” du prospectus). Avant toute souscription, il convient de vérifier dans quels pays le ou les OPC visés dans le présent document sont enregistrés.

Avertissement lié aux solutions overlay : elle a pour objectif une réduction des risques d’un portefeuille déterminé sans les annuler totalement et ne vise à offrir ni garantie ni protection du portefeuille, qui reste donc exposé à un risque de perte en capital. Cette solution est par ailleurs plus particulièrement exposée à un risque de modèle lié à la mise en oeuvre de l’objectif principal de réduction du risque, qui repose sur un principe systématique. Il existe un risque que ce modèle ne soit pas efficient. Enfin, en plus des risques spécifiques liés au portefeuille existant, cette solution introduit une exposition aux risques liés à l’utilisation d’instruments financiers à terme ainsi qu’à un risque opérationnel. En raison de l’existence de la couverture, le rendement potentiel pourrait être moins élevé du fait de l’impact des coûts liés à la couverture et du fait que le portefeuille ne pourrait participer que partiellement à la hausse en cas de rebond des marchés.