En 2022, la spirale des prix a provoqué un casse-tête mondial. Est-ce maintenant le tour de la Chine? À notre avis, la pression inflationniste restera négligeable cette année en Chine.

Par Taosha Wang, Portfolio Manager

Une nouvelle marque de fruits du nom de «settlement apples» s’est imposée en Chine. Ces pommes, qui apparaissent sur les réseaux sociaux dans les milieux financiers chinois, proviennent d’un investisseur fortuné en matières premières. Dans le cadre de la réouverture du pays, il a fait un extrêmement mauvais pari à terme sur l’inflation des prix alimentaires. Or la hausse des prix des pommes n’a pas eu lieu. Le négociant a donc dû dénouer sa position longue et prendre physiquement livraison de plus de 1000 tonnes de pommes qu’il avait achetées sur la bourse des marchandises de Zhengzhou. Il a ensuite vendu une grande partie de ces fruits via une plateforme d’e-commerce. Sur leurs emballages, on pouvait lire «jiao ge guo», une expression qu’il avait créée pour dire «settlement apples» (pommes livrées en règlement).

Une nouvelle marque de fruits du nom de «settlement apples» s’est imposée en Chine. Ces pommes, qui apparaissent sur les réseaux sociaux dans les milieux financiers chinois, proviennent d’un investisseur fortuné en matières premières. Dans le cadre de la réouverture du pays, il a fait un extrêmement mauvais pari à terme sur l’inflation des prix alimentaires. Or la hausse des prix des pommes n’a pas eu lieu. Le négociant a donc dû dénouer sa position longue et prendre physiquement livraison de plus de 1000 tonnes de pommes qu’il avait achetées sur la bourse des marchandises de Zhengzhou. Il a ensuite vendu une grande partie de ces fruits via une plateforme d’e-commerce. Sur leurs emballages, on pouvait lire «jiao ge guo», une expression qu’il avait créée pour dire «settlement apples» (pommes livrées en règlement).

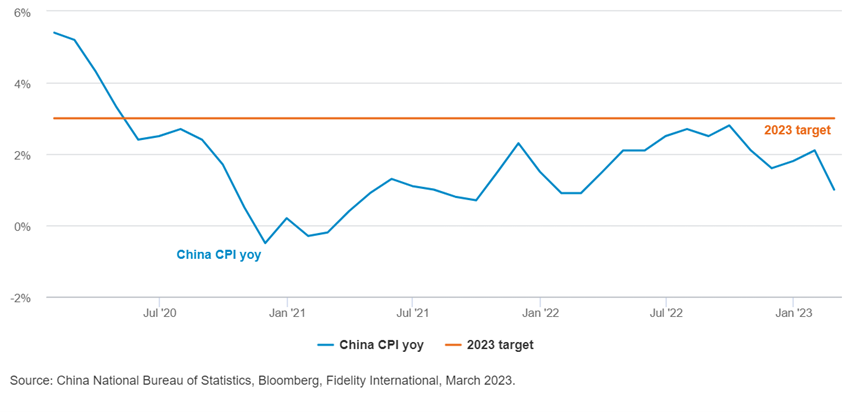

Cette histoire illustre de façon exemplaire le fait que l’inflation en Chine après la pandémie suit son propre chemin. Lorsque les pays occidentaux ont levé les restrictions liées au virus, d’énormes hausses de prix ont eu lieu. Mais en Chine, où un revirement brutal a eu lieu sur la politique zéro COVID fin 2022, les facteurs d’offre et de demande indiquent que les pressions inflationnistes resteront faibles. En plein remaniement de postes de fonctionnaires, la Chine a annoncé le 12 mars que Yi Gang restait gouverneur de la banque centrale, ce qui est un signe de stabilité de la politique monétaire. Dans notre scénario de base, nous estimons que l’inflation en Chine restera au-dessous de l’objectif officiel de 3% en 2023. Les autorités peuvent ainsi conserver une politique moins stricte.

Inflation toujours faible dans l’industrie

Dans les pays occidentaux, les ruptures des chaînes d’approvisionnement ont massivement contribué à la hausse des coûts en 2022. La Chine a toutefois résolu ces problèmes. Les réseaux d’approvisionnement sont normalisés. L’indice des prix à la production se trouve toujours en phase déflationniste. Nous pensons donc qu’il devrait progresser de moins de 1,5%.

À cela s’ajoute que les matières premières comme le cuivre, le pétrole brut et le minerai de fer se négocient partout dans le monde nettement en dessous de leurs pics de 2022, ce qui réduit la pression sur les prix des intrants. De plus, contrairement aux marchés tendus d’Europe et d’Amérique du Nord, le marché du travail chinois se trouve seulement au début d’une phase de reprise.

Hausse encore non significative des prix à la consommation

Contrairement à des pays comme les États-Unis, la Chine n’a pas distribué de plans de relance massifs qui auraient soutenu la demande pendant la pandémie. Les dépenses des consommateurs chinois se redressent certes, mais elles ne sont pas encore assez fortes pour déclencher une inflation notable.

Un coup d’œil sur les composantes principales de l’indice des prix à la consommation (IPC) chinois montre que la marge de hausse est très limitée cette année. Les prix des logements (17% du panier de l’IPC) vont rester stables, car le marché immobilier est toujours en phase de récupération après un grand choc. L’enthousiasme général pour accéder à la propriété du logement n’est pas encore totalement revenu. Les augmentations de loyer, lorsqu’elles se produisent, sont efficacement plafonnées par les pertes de revenu des ménages suite aux années de pandémie.

L’inflation dans les services hors logement (30% du panier) pourrait être plus marquée, car la demande progresse de nouveau en direction de sa tendance à long terme. Néanmoins, il existe un écart, qui ne se comble que lentement, entre la consommation réelle de services et son niveau tendanciel. Comme le chômage en Chine est toujours supérieur à la tendance, les augmentations de salaire ne déclencheront pas de choc à la hausse de l’inflation des services dans un avenir proche.

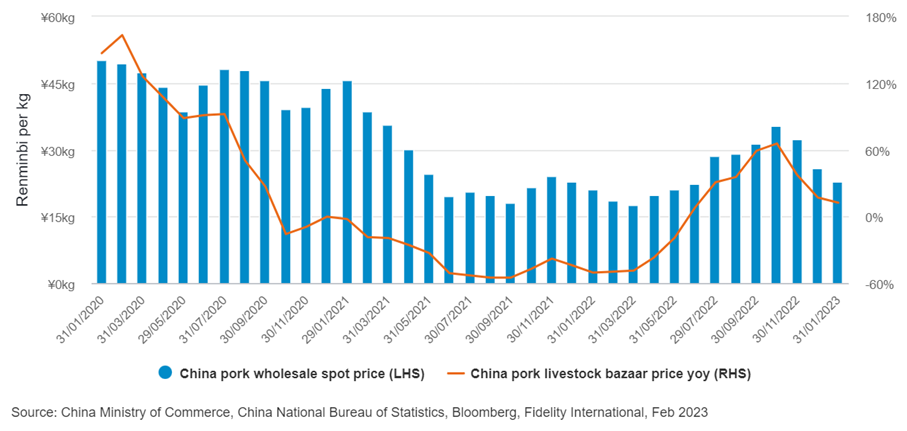

Pour les produits alimentaires et l’énergie (28% du panier), une inflation modérée pourrait apparaître. Les prix du composant alimentaire le plus important, la viande de porc, ont toutefois tendance à baisser, car la pression s’atténue du côté de l’offre. Les prix des autres produits frais comme les légumes vont rester stables, car les chaînes logistiques sont revenues à la normale.

Qu’est-ce que cela signifie pour les investisseurs?

Tandis que la reprise en douceur se poursuit, la faible inflation aidera les décideurs chinois à éviter un durcissement de la politique monétaire.

Les investisseurs doivent néanmoins rester attentifs aux risques d’inflation. Celle-ci pourrait s’accélérer si la reprise du marché immobilier dépasse les attentes ou si les prix du porc connaissent un nouveau rebond au cours du second semestre.

Les «settlement apples» mentionnées plus haut sont certes bonnes selon de nombreux acheteurs. Elles montrent cependant aussi que parier sur une hausse de l’inflation en Chine risque de mal tourner pendant un certain temps encore.

Fidelity propose des services financiers constitutifs d’acquisitions et/ou d’aliénation d’instruments financiers au sens de la loi fédérale sur les services financiers ( LSFin ). Fidelity n’est pas requise de vérifier le caractère approprié et adéquat des services financiers qu’elle procure sela la LSFin. Tout investissement doit se faire sur la base du prospectus actuel et de la FIB (feuille d’information de base), qui sont disponibles gratuitement, tout comme les statuts et les derniers rapports annuels et semi-annuels de nos distributeurs, auprès de notre Centre de Service Européen au Luxembourg, FIL (Luxembourg) SA, 2a rue Albert Borschette BP 2174 L-1021 Luxembourg, ou auprès de notre représentant et service de paiement Suisse, BNP Paribas Securities Services, Paris, succursale de Zurich, Selnaustrasse 16, 8002 Zurich. Ce document promotionnel et publié par FIL Investment Switzerland AG. L’information contenue dans ce matériel promotionnel ne doit pas être comprise comme une offre ou une invitation à faire une offre d’acquisition ou d’aliénation des produits financiers mentionnés dans ce matériel promotionnel.