Dans ce Questions-Réponses, les gérants de portefeuille actions chinoises Charlie Awdry et May Ling Wee partagent leurs opinions sur les principaux défis et opportunités que pourraient rencontrer les investisseurs en Chine en 2020 et comment l’année 2019 a influencé leurs perspectives pour la classe d'actifs.

Principaux points à retenir

- Il est inutile de vouloir anticiper l’issue des négociations commerciales entre les États-Unis et la Chine à court terme ; la rivalité stratégique qui existe entre ces deux nations est un enjeu durable.

- Le secteur de la consommation demeure le socle de la thèse d’investissement en Chine : l’équipe identifie des opportunités dans les secteurs des services en ligne, de la santé et de l’assurance vie.

- L’année 2019 a prouvé que les sociétés chinoises les plus importantes se sont montrées performantes malgré un environnement macroéconomique moins favorable et plus contraignant.

Quels sont les principaux risques dont les investisseurs en actions chinoises doivent avoir connaissance en 2020?

Risques géopolitiques : compromis et mesures de représailles

Risques géopolitiques : compromis et mesures de représailles

La résolution du conflit stratégique entre les États-Unis et la Chine ne sera pas facile à terme. Une ré-intensification des tensions commerciales et technologiques peut se produire à tout moment. En tant qu’investisseurs, cette question est hasardeuse, d’autant plus que les États-Unis ont de nombreux leviers non commerciaux à leur disposition. La guerre commerciale ne nuit pas seulement à la Chine et aux États-Unis, elle nuit également à l’économie mondiale et aux investissements de portefeuille en Chine.

Hong Kong et la réaction du Parti communiste chinois

La position du Comité permanent du bureau politique du parti face à la contestation de leur autorité s’est durcie, ce qui laisse penser que le contrôle sur les institutions et les entreprises de Hong Kong pourrait devenir plus centralisé qu’auparavant. Le statut de région administrative spéciale conféré par la «loi fondamentale»1 de Hong Kong et son rôle de place financière mondiale pourraient en être affaiblis. L’adoption par le Sénat américain d’un texte soutenant les droits de l’homme et la démocratie à Hong Kong n’aura pour effet que de compliquer les relations sino-américaines.

Secteur bancaire – sauvetages des petites banques

En Chine, les banques régionales de petite taille restent en proie à des difficultés de liquidité, notamment à la suite des défauts de trois banques régionales cette année; si les précédents sauvetages ont pu donner une garantie implicite, celle-ci a été retirée. La capitalisation des grandes banques chinoises étant relativement bonne, il est possible qu’on se tourne vers elles pour renflouer les plus petites banques régionales défaillantes. Nous ne détenons pas de valeurs bancaires chinoises dans nos portefeuilles.

Que pourrait nous réserver l’année 2020?

Croissance à un prix raisonnable des valeurs des mégacapitalisations d’Internet

Croissance à un prix raisonnable des valeurs des mégacapitalisations d’Internet

Les actions de croissance, notamment dans les secteurs de la santé et de la consommation, se sont bien comportées depuis le début de l’année, les investisseurs cherchant une croissance stable et durable. Aujourd’hui, les géants d’Internet tels qu’Alibaba ou Tencent, qui continuent d’innover afin de satisfaire les besoins des consommateurs et des entreprises chinois, présentent des multiples de valorisation inférieurs à la moyenne2 depuis leur introduction en bourse .

Certains segments populaires des marchés chinois présentent de bons niveaux de valorisation

Possibilité de reprise en cas d’accélération des mesures d’assouplissement

S’il est probable que la croissance chinoise ralentira en fin d’année et début 2020, on s’attend à ce que le gouvernement accélère l’assouplissement budgétaire et monétaire3 afin de stabiliser la croissance. Des baisses de taux (pour faire baisser les coûts d’emprunt) ont certes été mises en place, mais elles doivent maintenant déboucher sur une augmentation du volume des crédits. Si les volumes des crédits repartent à la hausse, si les investissements dans l’infrastructure augmentent et si la confiance des entreprises se renforce, l’économie pourrait à court terme connaître une reprise. Selon nous, les entreprises qui profiteront probablement davantage de ce contexte sont celles des secteurs de l’industrie et de la consommation cyclique (qui ont tendance à être plus sensibles aux variations de l’économie) les plus performantes et qui présentent les meilleures valorisations en Chine.

Lorsque vous investissez en Chine, quels sont les principaux thèmes dont vous cherchez à tirer parti?

La consommation et les services

Notre position reste la même: la consommation chinoise est le socle de la thèse d’investissement en Chine. Les sociétés qui sont en mesure de fournir des produits et des services appropriés au consommateur gagnent une part de l’esprit et du portefeuille de ce dernier. La consommation chinoise est plus avertie ; l’innovation mise en œuvre par les grandes entreprises proposant des services en ligne leur permet de répondre aux besoins des consommateurs qui représentent quelque 850 millions de «cybertoyens».

Ouverture des marchés financiers

La Chine cherche à encourager les investissements étrangers sur ses marchés actions et obligataires. Les allocations mondiales aux classes d’actifs chinoises continueront vraisemblablement à augmenter étant donné que les actions A chinoises sont entrées dans l’indice MSCI Emerging Markets l’an dernier. Par l’intermédiaire du dispositif «Shanghai/Shenzhen Stock and Bond Connect»4, la Bourse de Hong Kong (HKEx) reste un moyen commode d’accéder aux marchés d’actifs locaux. Le HKEx pourrait également tirer parti du fait que davantage d’entreprises chinoises choisissent d’être cotées à la fois sur les places boursières de Chine continentale et à la Bourse de Hong Kong, préférant une cotation sur le HKEx comme alternative aux certificats de dépôt négociables américains («American depositary receipts» ou ADRs)5, qui exigent de se conformer aux exigences réglementaires et boursières américaines. Le HKEx deviendrait alors le marché étranger par défaut, doté d’une réserve mondiale de capitaux suffisamment importante pour que les entreprises chinoises puissent y lever des fonds. La décision d’Alibaba d’aller chercher une cotation secondaire à la Bourse de Hong Kong en est un bon exemple.

Vieillissement de la population : assurance vie et santé

La richesse collective de la population chinoise vieillissante crée des opportunités dans les secteurs des services tels que l’assurance vie et la gestion de patrimoine. Le taux de pénétration de l’assurance en Chine est faible. La main-d’œuvre vieillissante et les nombreux entrepreneurs chinois, toujours plus riches, aspirent de plus en plus à protéger leur capital et à faire fructifier leurs actifs ; en effet, ces groupes sociaux tiennent compte de facteurs tels que les transmissions de patrimoine de génération en génération et les besoins pour la retraite. De même, les dépenses de consommation en hausse des seniors seront dirigées vers les produits et les services de santé.

Quels enseignements avez-vous tiré de 2019 et comment cela a-t-il influencé vos perspectives pour l’année à venir?

L’année 2019 nous a très clairement montré qu’il était inutile de vouloir deviner ou anticiper l’issue des négociations commerciales. Le marché a connu quelques déceptions cette année.

Notre expérience nous a appris que l’investissement en Chine mêle toujours des facteurs macroéconomiques et microéconomiques. L’indice CSI300 a progressé de 28% depuis le début de l’année (au 4 décembre 2019), contre 11% pour l’indice MSCI China sur la même période6, et ce malgré la tendance continue et prolongée au ralentissement de l’environnement macroéconomique. Ce sont les anticipations de l’attitude du gouvernement et de sa volonté de soutenir l’économie qui déterminent le sentiment du marché.

Cette année, les facteurs macro et microéconomiques semblent à nouveau s’être dissociés. Cela indique également que les principales entreprises chinoises ont obtenu de bons résultats, tant sur le plan opérationnel qu’en termes de performance boursière, malgré un environnement macroéconomique moins favorable et plus contraignant.

Si nous prenons acte du ralentissement de la croissance chinoise après 30 ans de croissance rapide, nous identifions encore des opportunités dans le secteur privé en Chine ; en effet, les entreprises leaders du pays continuent d’innover, de développer de nouveaux débouchés et de proposer les meilleurs produits et services à leurs clients.

Pour plus d’informations sur les actions chinoises, cliquez ici

1. Loi fondamentale : le principe « un pays, deux systèmes » est inscrit dans le document de la loi fondamentale, qui s’applique à Hong Kong jusqu’en 2047. Elle protège des droits tels que la liberté de réunion et d’expression et la structure de gouvernance du territoire.

2. Ratio C/B : le ratio cours/bénéfices (C/B) désigne un indicateur qui se calcule en divisant le cours d’une action d’une entreprise par le montant du bénéfice par action (« earnings per share », EPS – résultat par action) sur une période de 12 mois. Le ratio C/B est exprimé par un nombre ou un multiple du résultat par action et constitue un indicateur important de la valeur comparative pour les investisseurs.

3. Assouplissement budgétaire et monétaire : politiques conçues pour stimuler l’économie ; il peut s’agir de politiques budgétaires dans le cadre desquelles les gouvernements dépensent plus ou baissent les impôts, ou de politiques monétaires permettant aux banques centrales d’employer des outils tels que des baisses des taux d’intérêt ou des dispositifs d’achat d’actifs.

4. Shanghai/Shenzhen Stock and Bond Connect : une coopération entre les bourses de Hong Kong, de Shanghai et de Shenzhen et le marché obligataire interbancaire chinois. Ces dispositifs d’accès au marché permettent aux investisseurs internationaux et à ceux de Chine continentale de négocier des titres sur les marchés des uns et des autres par l’intermédiaire des systèmes de négociation et de compensation de la bourse de leur pays d’origine.

5. ADR : un certificat représentant des actions d’une société étrangère détenues et émises par une banque américaine. Les ADRs simplifie la négociation des actions de sociétés étrangères sur les marchés américains.

6. Source Bloomberg, rendement de l’indice du 31 décembre 2018 au 4 décembre 2019. Les performances passées ne sont pas un indicateur fiable des performances futures.

Dans ce Questions-Réponses, les gérants de portefeuille actions chinoises Charlie Awdry et May Ling Wee partagent leurs opinions sur les principaux défis et opportunités que pourraient rencontrer les investisseurs en Chine en 2020 et comment l’année 2019 a influencé leurs perspectives pour la classe d’actifs.

Principaux points à retenir :

Il est inutile de vouloir anticiper l’issue des négociations commerciales entre les États-Unis et la Chine à court terme ; la rivalité stratégique qui existe entre ces deux nations est un enjeu durable

Le secteur de la consommation demeure le socle de la thèse d’investissement en Chine : l’équipe identifie des opportunités dans les secteurs des services en ligne, de la santé et de l’assurance vie

L’année 2019 a prouvé que les sociétés chinoises les plus importantes se sont montrées performantes malgré un environnement macroéconomique moins favorable et plus contraignant

Quels sont les principaux risques dont les investisseurs en actions chinoises doivent avoir connaissance en 2020 ?

Risques géopolitiques : compromis et mesures de représailles

La résolution du conflit stratégique entre les États-Unis et la Chine ne sera pas facile à terme. Une ré-intensification des tensions commerciales et technologiques peut se produire à tout moment. En tant qu’investisseurs, cette question est hasardeuse, d’autant plus que les États-Unis ont de nombreux leviers non commerciaux à leur disposition. La guerre commerciale ne nuit pas seulement à la Chine et aux États-Unis, elle nuit également à l’économie mondiale et aux investissements de portefeuille en Chine.

Hong Kong et la réaction du Parti communiste chinois

La position du Comité permanent du bureau politique du parti face à la contestation de leur autorité s’est durcie, ce qui laisse penser que le contrôle sur les institutions et les entreprises de Hong Kong pourrait devenir plus centralisé qu’auparavant. Le statut de région administrative spéciale conféré par la « loi fondamentale »1 de Hong Kong et son rôle de place financière mondiale pourraient en être affaiblis. L’adoption par le Sénat américain d’un texte soutenant les droits de l’homme et la démocratie à Hong Kong n’aura pour effet que de compliquer les relations sino-américaines.

Secteur bancaire – sauvetages des petites banques

En Chine, les banques régionales de petite taille restent en proie à des difficultés de liquidité, notamment à la suite des défauts de trois banques régionales cette année ; si les précédents sauvetages ont pu donner une garantie implicite, celle-ci a été retirée. La capitalisation des grandes banques chinoises étant relativement bonne, il est possible qu’on se tourne vers elles pour renflouer les plus petites banques régionales défaillantes. Nous ne détenons pas de valeurs bancaires chinoises dans nos portefeuilles.

Que pourrait nous réserver l’année 2020 ?

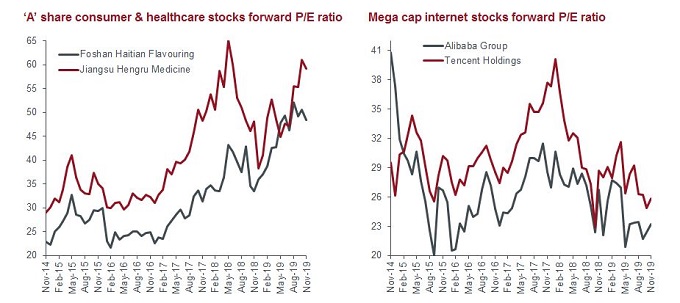

Croissance à un prix raisonnable des valeurs des mégacapitalisations d’Internet

Les actions de croissance, notamment dans les secteurs de la santé et de la consommation, se sont bien comportées depuis le début de l’année, les investisseurs cherchant une croissance stable et durable. Aujourd’hui, les géants d’Internet tels qu’Alibaba ou Tencent, qui continuent d’innover afin de satisfaire les besoins des consommateurs et des entreprises chinois, présentent des multiples de valorisation inférieurs à la moyenne2 depuis leur introduction en bourse .

Certains segments populaires des marchés chinois présentent de bons niveaux de valorisation

Source : Bloomberg, Janus Henderson Investors, au 26 novembre 2019. Les actions A chinoises sont des titres libellés en yuan et cotés aux Bourses de Shenzhen et de Shanghai. Les performances passées ne sont pas un indicateur fiable des performances futures.

Possibilité de reprise en cas d’accélération des mesures d’assouplissement

S’il est probable que la croissance chinoise ralentira en fin d’année et début 2020, on s’attend à ce que le gouvernement accélère l’assouplissement budgétaire et monétaire3 afin de stabiliser la croissance. Des baisses de taux (pour faire baisser les coûts d’emprunt) ont certes été mises en place, mais elles doivent maintenant déboucher sur une augmentation du volume des crédits. Si les volumes des crédits repartent à la hausse, si les investissements dans l’infrastructure augmentent et si la confiance des entreprises se renforce, l’économie pourrait à court terme connaître une reprise. Selon nous, les entreprises qui profiteront probablement davantage de ce contexte sont celles des secteurs de l’industrie et de la consommation cyclique (qui ont tendance à être plus sensibles aux variations de l’économie) les plus performantes et qui présentent les meilleures valorisations en Chine.

Lorsque vous investissez en Chine, quels sont les principaux thèmes dont vous cherchez à tirer parti ?

La consommation et les services

Notre position reste la même : la consommation chinoise est le socle de la thèse d’investissement en Chine. Les sociétés qui sont en mesure de fournir des produits et des services appropriés au consommateur gagnent une part de l’esprit et du portefeuille de ce dernier. La consommation chinoise est plus avertie ; l’innovation mise en œuvre par les grandes entreprises proposant des services en ligne leur permet de répondre aux besoins des consommateurs qui représentent quelque 850 millions de « cybertoyens ».

Ouverture des marchés financiers

La Chine cherche à encourager les investissements étrangers sur ses marchés actions et obligataires. Les allocations mondiales aux classes d’actifs chinoises continueront vraisemblablement à augmenter étant donné que les actions A chinoises sont entrées dans l’indice MSCI Emerging Markets l’an dernier. Par l’intermédiaire du dispositif « Shanghai/Shenzhen Stock and Bond Connect »4, la Bourse de Hong Kong (HKEx) reste un moyen commode d’accéder aux marchés d’actifs locaux. Le HKEx pourrait également tirer parti du fait que davantage d’entreprises chinoises choisissent d’être cotées à la fois sur les places boursières de Chine continentale et à la Bourse de Hong Kong, préférant une cotation sur le HKEx comme alternative aux certificats de dépôt négociables américains (« American depositary receipts » ou ADRs)5, qui exigent de se conformer aux exigences réglementaires et boursières américaines. Le HKEx deviendrait alors le marché étranger par défaut, doté d’une réserve mondiale de capitaux suffisamment importante pour que les entreprises chinoises puissent y lever des fonds. La décision d’Alibaba d’aller chercher une cotation secondaire à la Bourse de Hong Kong en est un bon exemple.

Vieillissement de la population : assurance vie et santé

La richesse collective de la population chinoise vieillissante crée des opportunités dans les secteurs des services tels que l’assurance vie et la gestion de patrimoine. Le taux de pénétration de l’assurance en Chine est faible. La main-d’œuvre vieillissante et les nombreux entrepreneurs chinois, toujours plus riches, aspirent de plus en plus à protéger leur capital et à faire fructifier leurs actifs ; en effet, ces groupes sociaux tiennent compte de facteurs tels que les transmissions de patrimoine de génération en génération et les besoins pour la retraite. De même, les dépenses de consommation en hausse des seniors seront dirigées vers les produits et les services de santé.

Quels enseignements avez-vous tiré de 2019 et comment cela a-t-il influencé vos perspectives pour l’année à venir ?

L’année 2019 nous a très clairement montré qu’il était inutile de vouloir deviner ou anticiper l’issue des négociations commerciales. Le marché a connu quelques déceptions cette année.

Notre expérience nous a appris que l’investissement en Chine mêle toujours des facteurs macroéconomiques et microéconomiques. L’indice CSI300 a progressé de 28 % depuis le début de l’année (au 4 décembre 2019), contre 11 % pour l’indice MSCI China sur la même période6, et ce malgré la tendance continue et prolongée au ralentissement de l’environnement macroéconomique. Ce sont les anticipations de l’attitude du gouvernement et de sa volonté de soutenir l’économie qui déterminent le sentiment du marché.

Cette année, les facteurs macro et microéconomiques semblent à nouveau s’être dissociés. Cela indique également que les principales entreprises chinoises ont obtenu de bons résultats, tant sur le plan opérationnel qu’en termes de performance boursière, malgré un environnement macroéconomique moins favorable et plus contraignant.

Si nous prenons acte du ralentissement de la croissance chinoise après 30 ans de croissance rapide, nous identifions encore des opportunités dans le secteur privé en Chine ; en effet, les entreprises leaders du pays continuent d’innover, de développer de nouveaux débouchés et de proposer les meilleurs produits et services à leurs clients.

Notes :

1Loi fondamentale : le principe « un pays, deux systèmes » est inscrit dans le document de la loi fondamentale, qui s’applique à Hong Kong jusqu’en 2047. Elle protège des droits tels que la liberté de réunion et d’expression et la structure de gouvernance du territoire.

2Ratio C/B : le ratio cours/bénéfices (C/B) désigne un indicateur qui se calcule en divisant le cours d’une action d’une entreprise par le montant du bénéfice par action (« earnings per share », EPS – résultat par action) sur une période de 12 mois. Le ratio C/B est exprimé par un nombre ou un multiple du résultat par action et constitue un indicateur important de la valeur comparative pour les investisseurs.

3 Assouplissement budgétaire et monétaire : politiques conçues pour stimuler l’économie ; il peut s’agir de politiques budgétaires dans le cadre desquelles les gouvernements dépensent plus ou baissent les impôts, ou de politiques monétaires permettant aux banques centrales d’employer des outils tels que des baisses des taux d’intérêt ou des dispositifs d’achat d’actifs.

4Shanghai/Shenzhen Stock and Bond Connect : une coopération entre les bourses de Hong Kong, de Shanghai et de Shenzhen et le marché obligataire interbancaire chinois. Ces dispositifs d’accès au marché permettent aux investisseurs internationaux et à ceux de Chine continentale de négocier des titres sur les marchés des uns et des autres par l’intermédiaire des systèmes de négociation et de compensation de la bourse de leur pays d’origine.

5ADR : un certificat représentant des actions d’une société étrangère détenues et émises par une banque américaine. Les ADRs simplifie la négociation des actions de sociétés étrangères sur les marchés américains.

6Source Bloomberg, rendement de l’indice du 31 décembre 2018 au 4 décembre 2019. Les performances passées ne sont pas un indicateur fiable des performances futures.

Les opinions exprimées ici sont celles de l’auteur au moment de la publication du présent document et peuvent différer de celles d’autres collaborateurs/équipes de Janus Henderson Investors. Les références à des titres, fonds, secteurs et indices au sein du présent document ne sauraient être interprétées comme une offre ou une sollicitation d’achat ou de vente.

Les performances passées ne préjugent pas des performances futures. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n’incluent pas les frais récurrents ou les autres dépenses du fonds.

La valeur d’un investissement et ses rendements peuvent augmenter ou diminuer et vous pourriez ne pas récupérer l’intégralité du montant investi à l’origine.

Les informations contenues dans cet article ne constituent pas une recommandation d’investissement.

A des fins promotionnelles.