Après les gilets jaunes, les salariés de la RATP ou de la SNCF ont pris le relais et font parler d’eux dans le monde entier. Blocage des transports, tentative de blocage des raffineries, la France s’enfonce depuis 18 mois dans une crise permanente sur fond de lutte sociale. Pourquoi ces salariés se battent avec autant de véhémence contre les changements prévus?

La question des retraites est une question d’actualité dans la plupart des pays occidentaux qui font face, en effet, aux mêmes défis: démographique tout d’abord avec l’augmentation de l’espérance de vie et financier ensuite avec des espérances de rendement qui s’amenuisent d’année en année en raison de la baisse des taux d’intérêts.

La France ne fait évidemment pas exception. Et malheureusement cumule une autre problématique: la difficulté, voire l’impossibilité, de modifier les mythiques «acquis sociaux». La cour des comptes a publié en juin 2019 un document à destination de la commission des affaires sociales de l’Assemblée Nationale. C’est ce document qui a permis ensuite au gouvernement français et aux parlementaires d’imaginer, puis voter, une loi afin de réformer les régimes spéciaux français.

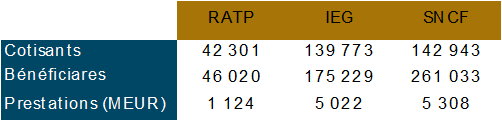

Tout d’abord le terme «régime spécial» concerne en fait une caisse de retraite d’une entité étatique ou paraétatique. C’est une «organisation spéciale de sécurité sociale» selon les termes de la cour. Le document s’intéresse en particulier à 3 caisses de retraites: la caisse nationale des industries électriques et gazières CNIEG, la caisse de la SNCF et la caisse de retraites du personnel de la RATP.

Ces trois caisses ont pour caractéristique d’être antérieures au régime général de sécurité sociale de 1945 qui n’a pas remis en cause leur existence. Le régime général était vu comme un régime au rabais à cette époque. Les tentatives de transformation des régimes spéciaux ont donné lieu à deux conflits sociaux majeurs en 1953 puis 1993. Ces régimes apparaissent donc comme inchangés jusqu’au milieu des années 2000.

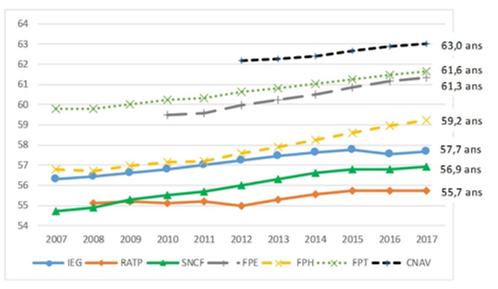

Ces régimes très spéciaux permettent l’ouverture des droits à la retraite à des âges étonnamment faibles en comparaison avec d’autres caisses. Suite à la réforme de 2008 et à l’allongement de la durée d’assurance on constate néanmoins une hausse de l’âge conjoncturel de départ.

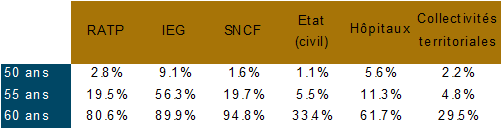

Ainsi le départ à la retraite selon les estimations effectuées par la cour des comptes est de 55.7 ans pour la RATP ou 56.9 ans pour la SNCF. Ces chiffres sont bien en-dessous de la caisse nationale pour les travailleurs salariés qui se situent à 63.0 années. Et les taux de retraités, comme le montre le tableau suivant, sont largement supérieurs aux autres régimes à des âges inférieurs à 60 ans.

D’autre part les montants moyens mensuels de retraite apparaissent comme supérieurs à ce qui se pratique dans les autres administrations. Il faut néanmoins prendre ces écarts de revenus avec prudence puisqu’ils sont pour partie expliqués par des écarts de rémunération ou des différences de catégories professionnelles. Il n’empêche qu’au regard du salaire moyen mensuel en France (environ EUR 2’300 selon l’INSEE), ces revenus sont importants, en particulier à la RATP.

Ces chiffres sont confirmés par les taux de remplacement, soit le pourcentage du revenu à la retraite comparé au salaire précédent la retraite. A la RATP le taux de remplacement atteint 88%, 73% à la SNCF contre un chiffre de l’ordre de 60% dans la fonction publique.

Ces chiffres très élevés sont obtenus grâce à des méthodes de calcul particulières. En effet dans les régimes spéciaux le montant de la pension correspond à 75% du salaire calculé sur les six derniers mois de carrière, y compris certaines primes. Dans le privé le calcul tient compte des 25 meilleures années du salarié avec un taux de remplacement de 50%.

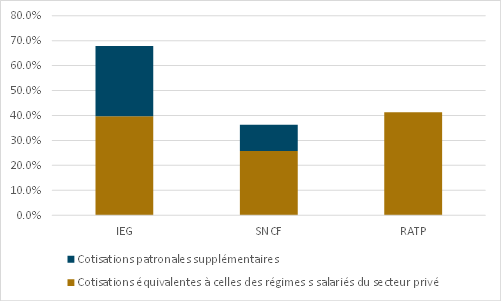

Ces régimes, aux bénéfices démontrés, sont en grande partie supportés par les finances publiques. Les cotisations (part employeur et employé) doivent en effet être complétées dans le cas des IEG et de la SNCF par des cotisations patronales, donc étatiques, complémentaires à ce qui aurait été versé dans les régimes privés.

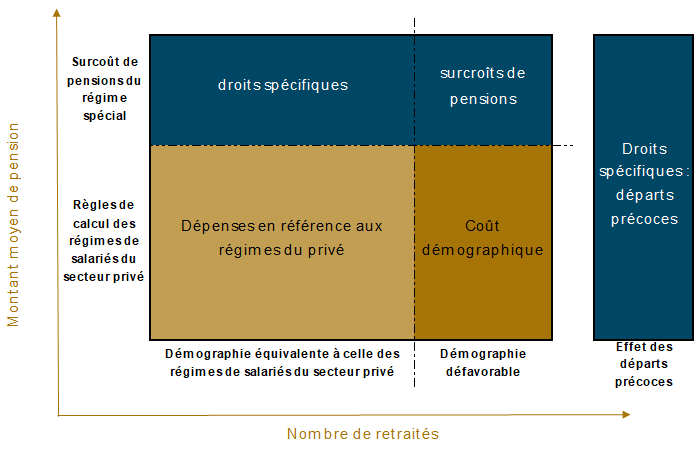

Les surcoûts sont attribuables à plusieurs effets : la démographie, les droits spécifiques et les départs précoces qui cristallisent ces droits spécifiques. La démographie est commune à tous les régimes mais si aucune réforme n’est effectuée elle aura un impact marqué sur ces systèmes.

Pour la SNCF ces surcoûts sont estimés à 3.11 milliards d’EUR par an. Un montant qui vient donc s’ajouter au déficit annuel de l’Etat français.

La cour des comptes énonce certaines recommandations dans son rapport pour limiter les inégalités créées par rapport au reste de la population comme par exemple modifier les méthodes de calcul ou fusionner ces régimes avec d’autres régimes bénéficiaires (comme la caisse des avocats, ce qui n’est pas sans poser d’autres problèmes…). Ces chiffres nous permettent également de mieux appréhender l’énergie déployée afin de limiter les changements. La recherche d’équilibre générationnel et social reste un défi majeur pour la France où les acquis des uns sont les privilèges des autres.

Source : cour des comptes

1. https://www.ccomptes.fr/system/files/2019-07/20190716-rapport-regimes-speciaux-retraite.pdf

2. L’âge conjoncturel de départ à la retraite correspond à l’âge moyen d’une génération fictive qui aurait, à chaque âge, la même proportion de retraités que celle observée au cours de l’année.