En 2018, le secteur immobilier a été pris en tenaille par le policy-mix américain.

Par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

D’un côté, la réforme fiscale a accru le poids des impôts sur la propriété en supprimant certaines déductions. De l’autre, la hausse des taux de la Fed a renchéri le coût du crédit. Logiquement, on a observé que l’activité immobilière du secteur résidentiel ralentissait. Il est peut-être un peu prématuré de parler de stabilisation (les statistiques restent mitigées) mais la pression venant des taux hypothécaires est bien moins forte. Cela devrait soutenir la demande dans les prochains mois. Le secteur cesserait alors en 2019 d’amputer la croissance.

Sources : Thomson Reuters, Oddo BHF Securities

Votée fin 2017, la réforme fiscale avait pour but de stimuler la croissance. Il semble bien que les baisses d’impôts aient eu un effet positif quoique transitoire sur l’économie dans son ensemble. Toutefois, pour le secteur immobilier résidentiel, la réforme a joué dans l’autre sens. La possibilité de déduire les taxes locales de l’impôt fédéral a été supprimée, augmentant ainsi le coût de la propriété.

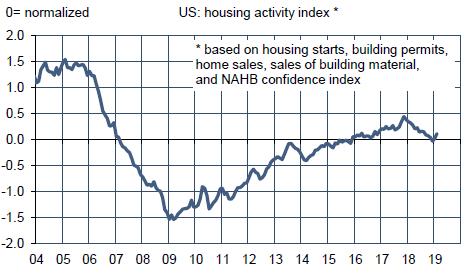

Au même moment, la Fed menait une politique de resserrement monétaire, renchérissant le coût des crédits. Le secteur immobilier est l’un des plus sensibles aux variations de taux d’intérêt. En somme même s’il n’y avait pas d’excès dans la construction ou dans l’endettement hypothécaire (ce qui aurait réclamé une purge), le secteur a connu un freinage de l’activité, à rebours du reste de l’économie (graphe).

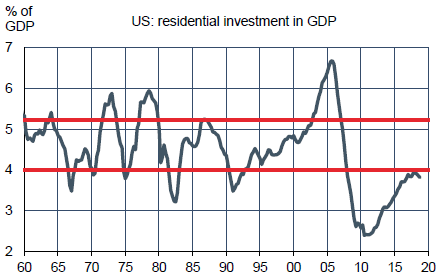

Les prix, reflétant comme souvent avec un peu de retard la tendance de l’activité, ont freiné à partir du second semestre 2018. Historiquement, un recul de l’activité immobilière a souvent signalé à l’avance que le cycle des affaires allait se retourner. Mais le cas présent est différent. Premièrement, le recul est assez modeste, à -3% en rythme annualisé (on dépasse souvent -10% lors d’une entrée en récession). Deuxièmement, la part de l’activité résidentielle dans le PIB reste faible malgré la reprise des dernières années, tant la chute avait été brutale de 2005 à 2010.

Sources : Thomson Reuters, Oddo BHF Securities

A moins de 4%, on est au-dessous de la borne basse d’une situation normale (graphe). Enfin, plusieurs facteurs de faiblesse sont locaux. Le risque d’une contagion rapide, comme dans la crise du subprime, est faible. Le resserrement fiscal concerne quelques états (Californie, New York) et ne justifie pas une correction générale des prix. Son impact devrait aller en diminuant. Quant au resserrement monétaire, il n’en est plus question. Les taux longs ont baissé pour revenir à leur niveau de fin 2017. La variation des taux hypothécaires est un bon prédicteur des ventes de maisons: cela pointe vers une nette accélération dans les prochains mois.

La contribution de l’investissement résidentiel à la croissance a été négative ces quatre derniers trimestres. La situation devrait changer en 2019. Ce serait bienvenu alors qu’à l’opposé, l’activité industrielle tend à ralentir depuis les pics atteints l’an passé.

En février, les ventes de maisons anciennes ont vivement rebondi, à 5.51 millions (+11.8% m/m). Il y a lieu de penser que c’est le contrecoup, au moins en partie, de la faiblesse observée durant le shutdown. Les permis de construire, malgré un repli de 1.6%, restent proches de la tendance récente (1.31 millions sur les douze derniers mois). Le net recul des mises en chantier (-8.7%) est peut-être imputable aux conditions météorologiques défavorables. De toute façon, ces données sont sujettes à révision. Notons par exemple que les mises en chantier de maisons individuelles ont été relevées de +7.1% sur décembre-janvier, ce qui atténue le mauvais résultat de février. Du côté des prix des logements, le ralentissement se poursuit. A l’échelon national, l’indice Case-Shiller est en hausse de 4.2% sur un an en janvier (-0.4pt). Les prix baissent dans les grandes villes de Californie, l’état le plus touché par la suppression de la déduction des taxes locales.