Aux États-Unis, le secteur de la marijuana a connu une forte reprise le mois passé. Y prédominent des exploitants présents dans plusieurs États américains (les «EPPE»), c’est-à-dire des entreprises intégrées verticalement qui cultivent la marijuana, possèdent des dispensaires et assurent la vente au détail dans plusieurs États américains.

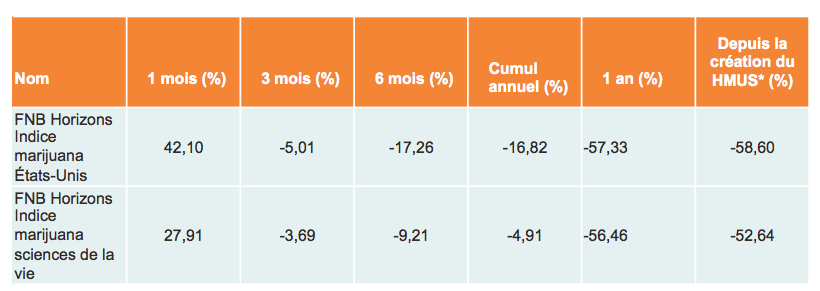

Si l’on en juge par le FNB Horizons Indice marijuana États-Unis («HMUS»), le seul ETF sur indice au monde exclusivement ciblé sur l’industrie américaine de la marijuana, le secteur a progressé de plus de 40% pour la période de 30 jours jusqu’au 22 mai 2020. En revanche, le FNB Horizons Indice marijuana sciences de la vie («HMMJ»), plus prisé des investisseurs, a stagné sur la même période. Pourquoi une telle disparité? Pour commencer, malgré l’absence de légalisation au niveau fédéral américain, Arcview Market Research et BDS Analytics prévoient que les États-Unis deviendront le plus gros marché du cannabis au monde d’ici 2024.

Toujours selon ces deux sociétés, les ventes de cannabis sur le marché américain ont atteint près de 12,2 milliards de dollars US en 2019, soit environ dix fois plus que celles réalisées au Canada. À ce chiffre devraient s’ajouter cette année des rentrées annuelles de l’ordre de 700 millions de dollars, générées par les derniers grands arrivants sur le marché du cannabis récréatif, comme l’Illinois et le Michigan. Ces États se joignent aux autres grands marchés tels que la Californie, le Colorado, le Nevada et le Washington, qui forment les principaux pôles de ventes de cannabis récréatif.

Selon Arcview Market Research et BDS Analytics, les plus grands EPPE cotés en bourse voient tous leurs chiffres d’affaires augmenter de plus de 10 % par trimestre.

Malgré cette croissance exponentielle, ces actions continuent de s’échanger avec une décote en termes relatifs par rapport aux nombreux producteurs autorisés (les «PA»), ou aux sociétés canadiennes ou d’autres pays où la production de cannabis est légale sur le plan fédéral. Cette situation s’explique tout simplement par le fait que le statut juridique de ces entreprises reste contesté du fait de l’absence de légalisation au niveau fédéral et que l’accès au financement à grande échelle, tant par l’emprunt que par les capitaux propres, est difficile dans ce contexte.

Dans certains cas, ces contraintes limitent le potentiel d’expansion de ces sociétés, qui finissent par stagner.

Toutefois, la crise du COVID-19 met peut-être en évidence que le secteur américain du cannabis n’a pas besoin d’une légalisation au niveau fédéral pour prospérer. De fait, bon nombre des principaux titres constituant le HMUS ont affiché une croissance de leur chiffre d’affaires, ce qui semble attirer les investisseurs.

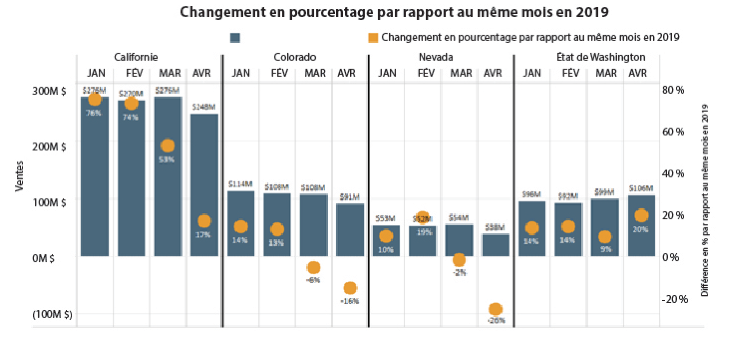

Le graphique ci-dessous, tiré du Marijuana Business Daily, indique que dans les États américains dont les ventes de cannabis ne dépendent pas du tourisme, les ventes ont continué de grimper pendant que les restrictions liées au COVID-19 avaient cours. À noter que les destinations touristiques telles que le Nevada (Las Vegas) et le Colorado constituent un indicateur très étudié par les fournisseurs de données sur les ventes de cannabis. Toutefois, il serait prématuré d’affirmer que le commerce du cannabis est «imperméable à la récession». L’augmentation des ventes dans ce secteur dans un contexte où la plupart des ventes au détail ont fléchi a beaucoup surpris.

Source : Marijuana Business Daily, 5 mai 2020.

En avril, les valorisations des EPPE américains se sont envolées, et les plus grands d’entre eux, tels que Curaleaf, Cresco, Harvest Health et Trulieve, ont été nombreux à générer des rendements de plus de 10%. Quand l’on observe le chiffre d’affaires annuel d’une société comme Curaleaf au Massachusetts, par exemple, on constate qu’il a presque triplé en un an, passant de 77,1 millions de dollars US en mars 2019 à 221 millions de dollars US pour la même période. Ces chiffres dépassent ceux de plusieurs PA canadiens de plus grande taille.

À titre de comparaison, le chiffre d’affaires annuel du Canadien Canopy Growth (Ontario), s’élevait à 226 millions de dollars canadiens. Selon Bloomberg, la capitalisation boursière de Curaleaf avoisinait les 3,2 milliards de dollars US le 13 mai 2020 (celle d’US Canopy étant de 5 milliards de dollars US).

Les taux de rendement indiqués dans le tableau correspondent à des rendements globaux composés annuels historiques, qui tiennent compte des changements de valeur unitaire et du réinvestissement de l’ensemble des dividendes ou des distributions. Ils n’intègrent pas les frais qui auraient réduit les rendements, tels que les frais d’acquisition, de rachat ou de distribution, les frais optionnels, ni les impôts à payer par tout porteur de titres. Ils ne sont pas destinés à refléter les rendements ultérieurs et ne sont pas non plus garantis: leurs valeurs fluctuent souvent et les rendements passés peuvent ne pas se répéter.

L’élan est-il tenable?

Si l’on compare le chiffre d’affaires généré par les EPPE à celui des PA, on dirait qu’il y a un écart.

Malgré leur présence internationale, les PA canadiens tirent leur principale source de revenus du marché canadien. La construction d’un réseau de vente au détail au Canada a été difficile; en effet, le plus grand marché du pays, la province de l’Ontario, a mis du temps pour déployer des points de vente indépendants tels que des commerces non tenus par les producteurs. Non seulement ceci a engendré des problèmes d’offre et de demande, mais qui plus est, ceci a tout simplement empêché les PA canadiens de faire leur entrée sur le marché du détail canadien comme beaucoup l’avaient prévu à l’aube de la légalisation en octobre 2018.

Par contre, les PA canadiens ont réussi à faire leur entrée sur les grands marchés boursiers tels que la Bourse de Toronto, la Bourse de New York et le NASDAQ. Et ceci leur a permis par défaut d’être bien plus accessibles aux investisseurs en Amérique du Nord, en particulier, par l’intermédiaire des courtiers en ligne. Les EPPE américains, bien qu’établis aux États-Unis, sont principalement cotés sur les bourses canadiennes telles que la Bourse des valeurs canadiennes et la Bourse NEO, auxquelles les investisseurs américains ont plus difficilement accès même si certains d’entre eux négocient ces valeurs sur le marché de gré à gré (marché OTC).

Il se pourrait que l’envolée récente soit surtout due aux investisseurs individuels canadiens et aux investisseurs du marché OTC qui injectent de nouveaux capitaux dans le secteur américain du marché mondial du cannabis. Certaines ouvertures pourraient aussi voir le jour si l’on mise sur le potentiel que ces valeurs réaliseraient en élargissant leur communauté d’investisseurs au cours des 12 à 18 mois à venir.

Entretemps, le HMUS est le seul ETF qui s’intéresse à ce secteur et offre des placements diversifiés dans toutes ces valeurs. Comme partout, le secteur américain fera des gagnants et des perdants, mais au fur et à mesure que le HMUS poursuivra sa croissance globale, il aura le potentiel de retirer une croissance significative de ce développement.

Tout placement dans le FNB Horizons Indice marijuana États-Unis géré par Horizons ETFs Management (Canada) Inc. (l’« ETF ») peut donner lieu à des commissions, des frais de gestion et des dépenses. L’ETF n’est pas garanti, sa valeur fluctue souvent et son rendement passé peut ne pas se répéter. Le prospectus contient des renseignements détaillés importants au sujet de l’ETF. Veuillez le lire avant d’effectuer un placement.

Ce produit comporte des risques. Il est prévu que le HMUS investisse dans l’industrie du cannabis dans certains États américains qui ont légalisé le cannabis à des fins thérapeutiques ou de consommation par des adultes, ce qui est interdit par la législation fédérale américaine actuelle. Le HMUS procèdera à des investissements passifs dans des entreprises exerçant des activités dans le secteur du cannabis aux États-Unis où la législation locale des États américains règlemente et autorise ces activités, ainsi que dans des entreprises actives dans le secteur légal du cannabis au Canada. Il ne sera pas lié directement à la fabrication, à l’importation, à la possession, à l’utilisation, à la vente ou à la distribution de produits du cannabis au Canada ou aux États-Unis. Veuillez lire la déclaration complète sur le risque contenue dans le prospectus avant d’effectuer un placement.

L’instrument financier n’est ni commandité, ni promu, ni vendu, ni cautionné de quelque manière que ce soit par Solactive AG et Solactive AG ne donne aucune garantie ou assurance, explicite ou implicite, à l’égard des résultats de l’utilisation de l’indice, de sa marque de commerce ou du cours de l’indice, en aucun temps et à aucun autre égard. L’indice est calculé et publié par Solactive AG. Solactive AG déploie tous les efforts raisonnables pour s’assurer de l’exactitude du calcul de l’indice. Quelles que soient ses obligations envers l’émetteur, Solactive AG n’est en aucun cas tenue de signaler les erreurs dans l’indice à un tiers, y compris les investisseurs ou les intermédiaires financiers de l’instrument financier. Ni la publication de l’indice par Solactive AG ni l’octroi d’une licence d’utilisation de l’indice ou de son appellation commerciale relativement à l’instrument financier ne constitue une recommandation de Solactive AG d’investir dans cet instrument financier ni ne représente de quelque manière que ce soit une garantie ou une opinion de Solactive AG à l’égard d’un placement dans cet instrument financier.

Certains énoncés peuvent constituer des déclarations prospectives, notamment lorsque l’expression « s’attendre à » et des expressions semblables sont utilisées (y compris des variations grammaticales de celles-ci). Les déclarations prospectives ne constituent pas des faits historiques, mais correspondent plutôt aux attentes actuelles de l’auteur en ce qui a trait à des résultats ou à des événements futurs. Ces déclarations prospectives sont assujetties à un certain nombre de risques et d’incertitudes qui pourraient faire en sorte que les résultats ou les événements réels différeraient sensiblement des attentes actuelles. Les lecteurs devraient examiner attentivement ces facteurs et d’autres facteurs et ne pas se fier indûment à ces déclarations prospectives. Ces déclarations prospectives sont faites à la date des présentes et les auteurs ne s’engagent pas à les mettre à jour, que ce soit par suite de nouveaux renseignements, d’événements futurs ou autrement, sauf dans la mesure requise par la loi.